Stratégie de retour à la moyenne

Aperçu

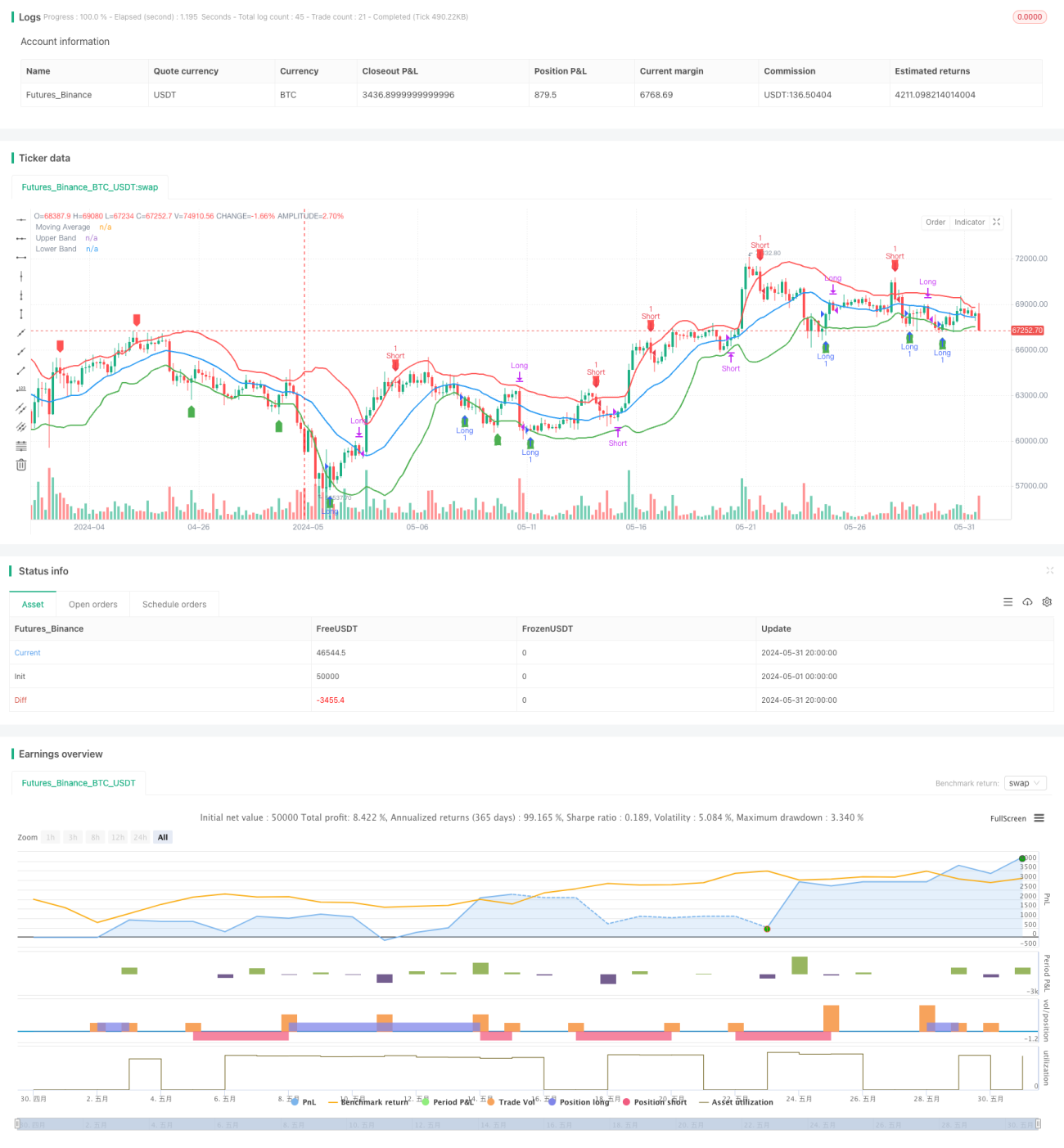

Cette stratégie repose sur le principe de la réversion à la moyenne, en utilisant l'écart du prix par rapport à la moyenne mobile pour prendre des décisions de trading. Lorsque le prix dépasse la bande supérieure à la hausse, on vend à découvert ; lorsqu'il descend sous la bande inférieure, on achète à découvert ; lorsque le prix revient sur la moyenne mobile, on clôture la position. Le cœur de cette stratégie est l'hypothèse que le prix finira toujours par revenir au niveau moyen.

Principe de la stratégie

- Calculer la moyenne mobile simple (SMA) sur une période spécifiée (par défaut 20) comme niveau moyen du prix.

- Calculer l'écart-type du prix (DEV) et construire les bandes supérieure et inférieure. La bande supérieure est la SMA plus un multiple de l'écart-type (par défaut 1,5), la bande inférieure est la SMA moins ce multiple.

- Lorsque le prix franchit la bande supérieure à la hausse, vendre à découvert ; lorsqu'il franchit la bande inférieure à la baisse, acheter à découvert.

- Lorsque le prix d'une position longue traverse la SMA à la baisse, clôturer la position longue ; lorsque le prix d'une position courte traverse la SMA à la hausse, clôturer la position courte.

- Marquer sur le graphique la moyenne mobile, les bandes supérieure et inférieure, ainsi que les signaux d'achat et de vente.

Analyse des avantages

- La stratégie de réversion à la moyenne repose sur le principe statistique selon lequel le prix finit toujours par revenir à la moyenne, offrant une certaine probabilité de profit sur le long terme.

- Le réglage des bandes supérieure et inférieure fournit des points d'entrée et de sortie clairs, facilitant l'exécution et la gestion.

- La logique de la stratégie est simple et claire, facile à comprendre et à implémenter.

- Convient aux instruments et périodes présentant des caractéristiques évidentes de réversion à la moyenne.

Analyse des risques

- Lorsque la tendance du marché change, le prix peut s'écarter de la moyenne pendant une longue période sans revenir, rendant la stratégie inefficace.

- Un réglage inapproprié du multiple de l'écart-type peut entraîner une fréquence de transactions trop élevée ou trop faible, affectant les rendements.

- Dans des conditions de marché extrêmes, les fluctuations de prix violentes peuvent rendre les bandes inopérantes.

- Si l'instrument ou la période ne présente pas de caractéristiques de réversion à la moyenne, la stratégie risque de ne pas être rentable.

Pistes d'optimisation

- Tester et optimiser la période de la SMA et le multiple de l'écart-type pour trouver les paramètres optimaux.

- Introduire des indicateurs de tendance pour éviter les transactions à contre-tendance lorsque la tendance est claire.

- Ajouter des indicateurs de volatilité tels que l'ATR en complément de l'écart-type pour construire des bandes dynamiques.

- Prendre en compte les coûts de transaction tels que le slippage et les commissions pour garantir la réalité du backtest.

- Intégrer un module de gestion des risques, comme le stop-loss, le take-profit et la gestion de la taille des positions.

Résumé

La stratégie de réversion à la moyenne est une stratégie de trading quantitatif basée sur des principes statistiques, qui utilise la construction de bandes autour de la moyenne du prix pour prendre des décisions de trading. Sa logique est simple et son exécution claire, mais il faut veiller au choix des instruments et à l'optimisation des paramètres. Dans la pratique, des facteurs tels que la tendance, les coûts de transaction et le contrôle des risques doivent également être pris en compte pour améliorer la robustesse et la rentabilité de la stratégie. En résumé, la stratégie de réversion à la moyenne est une approche courante dans le domaine du trading quantitatif et mérite une étude approfondie.

- 1