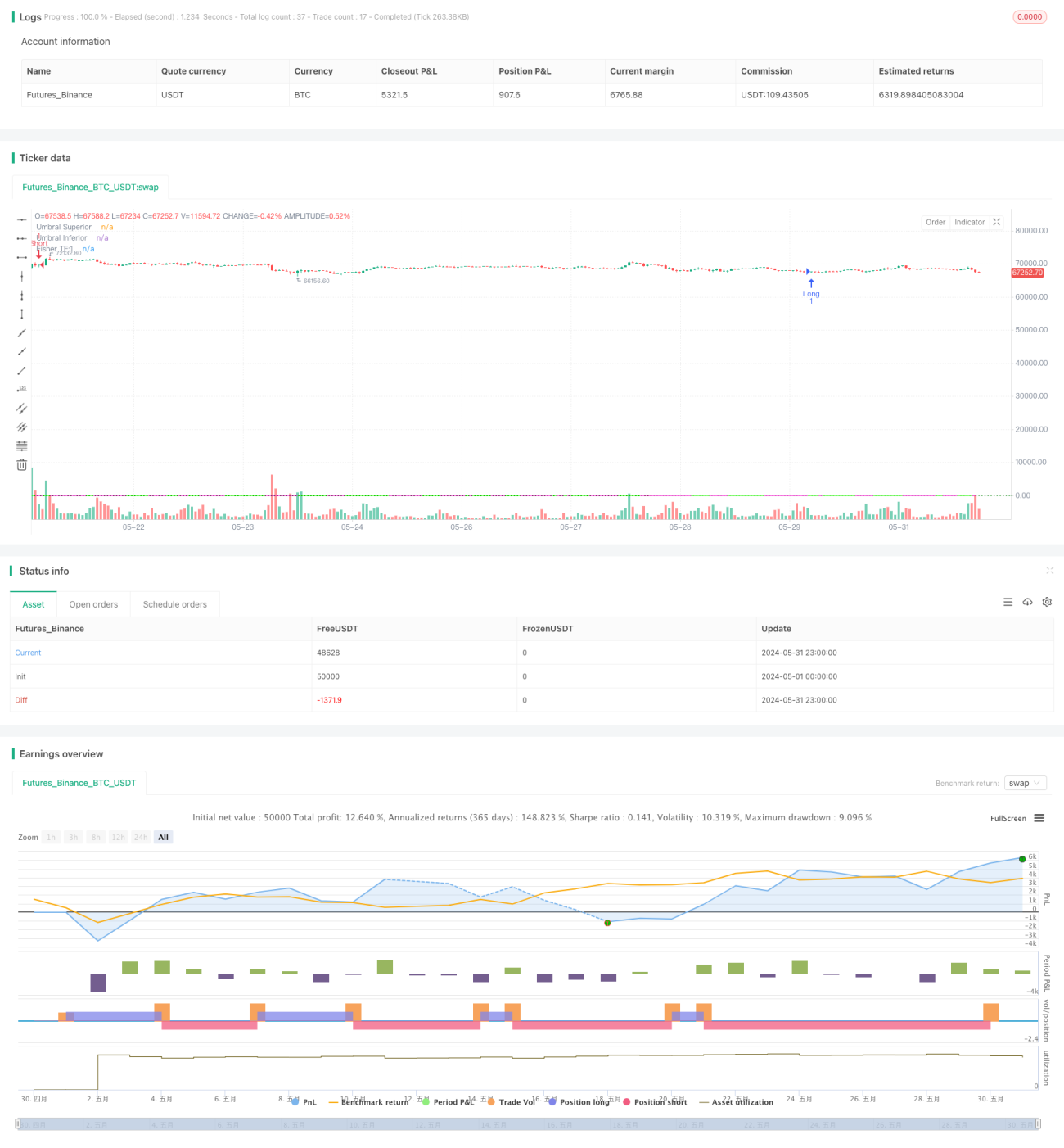

Stratégie de suivi de tendance avec seuil dynamique basé sur la transformée de Fisher

Aperçu

La stratégie de suivi de tendance à seuil dynamique basée sur la transformation de Fisher utilise l'indicateur de transformation de Fisher pour identifier les changements de tendance des prix. Cette stratégie normalise les prix à une échelle standard via la transformation de Fisher, facilitant ainsi la détection des points de retournement potentiels. En ajustant dynamiquement les seuils, elle s'adapte à différentes conditions de marché et améliore la précision de l'identification des tendances. Lorsque la valeur de la transformation de Fisher franchit les seuils positif ou négatif, la stratégie génère des signaux d'achat ou de vente pour suivre la tendance du marché.

Principe de la stratégie

- Calcul de la valeur de Fisher : en fonction des plus hauts et plus bas historiques, le prix actuel est normalisé pour obtenir une valeur de Fisher comprise entre -0,999 et 0,999.

- Seuil dynamique : en fonction de la volatilité historique de la valeur de Fisher, les seuils des signaux d'achat/vente sont ajustés dynamiquement pour s'adapter aux différents états du marché.

- Jugement de tendance : en comparant la valeur actuelle de Fisher avec celle des deux périodes précédentes, on détermine le changement de tendance des prix.

- Signaux d'achat/vente : lorsque la valeur de Fisher traverse le seuil négatif de bas en haut, un signal d'achat est généré ; lorsqu'elle traverse le seuil positif de haut en bas, un signal de vente est généré.

Analyse des avantages

- Ajustement dynamique des seuils : les seuils d'achat/vente sont adaptés automatiquement en fonction de la volatilité du marché, améliorant ainsi la précision du jugement de tendance.

- Suivi de tendance : grâce au jugement de tendance de l'indicateur de transformation de Fisher, la stratégie peut bien capter les tendances du marché et réaliser des transactions de suivi de tendance.

- Réduction du bruit des prix : la normalisation des prix par la transformation de Fisher aide à réduire l'impact du bruit sur le jugement de tendance.

- Affichage graphique intuitif : la stratégie trace la courbe de Fisher et les lignes de seuil sur le graphique, permettant aux traders d'observer visuellement les tendances et les signaux d'achat/vente.

Analyse des risques

- Risque d'optimisation des paramètres : les performances de la stratégie dépendent du choix des paramètres tels que la période de transformation de Fisher et la méthode de calcul du seuil dynamique ; différents paramètres peuvent donner des résultats de trading différents.

- Retard dans l'identification des tendances : l'indicateur de transformation de Fisher présente un certain retard dans le jugement des tendances, ce qui peut entraîner des occasions manquées.

- Performances médiocres dans les marchés sans tendance claire : en environnement de marché rangeant, les changements fréquents de tendance peuvent générer de nombreux faux signaux, et les performances de trading peuvent en pâtir.

- Risque en conditions extrêmes : en cas de mouvements extrêmes (changements rapides et importants), l'indicateur de Fisher peut échouer, conduisant à des décisions de trading erronées.

Axes d'optimisation

- Optimisation des paramètres : optimiser les paramètres clés tels que la période de transformation de Fisher et la méthode de calcul du seuil dynamique pour améliorer l'adaptabilité de la stratégie à différents états du marché.

- Filtrage des signaux : en complément de l'identification des tendances, introduire d'autres indicateurs techniques ou indicateurs de sentiment du marché pour confirmer les signaux de trading et améliorer leur fiabilité.

- Stop-loss et take-profit : définir des règles de stop-loss et take-profit raisonnables pour contrôler le risque de chaque transaction et améliorer le ratio rendement/risque.

- Gestion de la taille des positions : ajuster dynamiquement la taille des positions en fonction de l'intensité de la tendance du marché, de la volatilité des prix, etc., pour réduire le risque de position.

Résumé

La stratégie de suivi de tendance à seuil dynamique basée sur la transformation de Fisher identifie les changements de tendance des prix en utilisant l'indicateur de Fisher et des seuils dynamiques, s'adaptant ainsi à différents états du marché. Cette stratégie permet de bien capter les tendances du marché pour réaliser des transactions de suivi de tendance. Ses avantages résident dans l'ajustement dynamique des seuils, la réduction des interférences du bruit des prix et un affichage graphique intuitif. Cependant, elle présente également des risques tels que l'optimisation des paramètres, le retard dans l'identification des tendances, des performances médiocres dans les marchés sans tendance claire, et le risque en conditions extrêmes. En optimisant les paramètres, en filtrant les signaux, en mettant en place des stop-loss/take-profit et en gérant les tailles de position, il est possible d'améliorer encore la robustesse et la rentabilité de cette stratégie.

- 1