Stratégie de retournement des creux du RSI

Aperçu

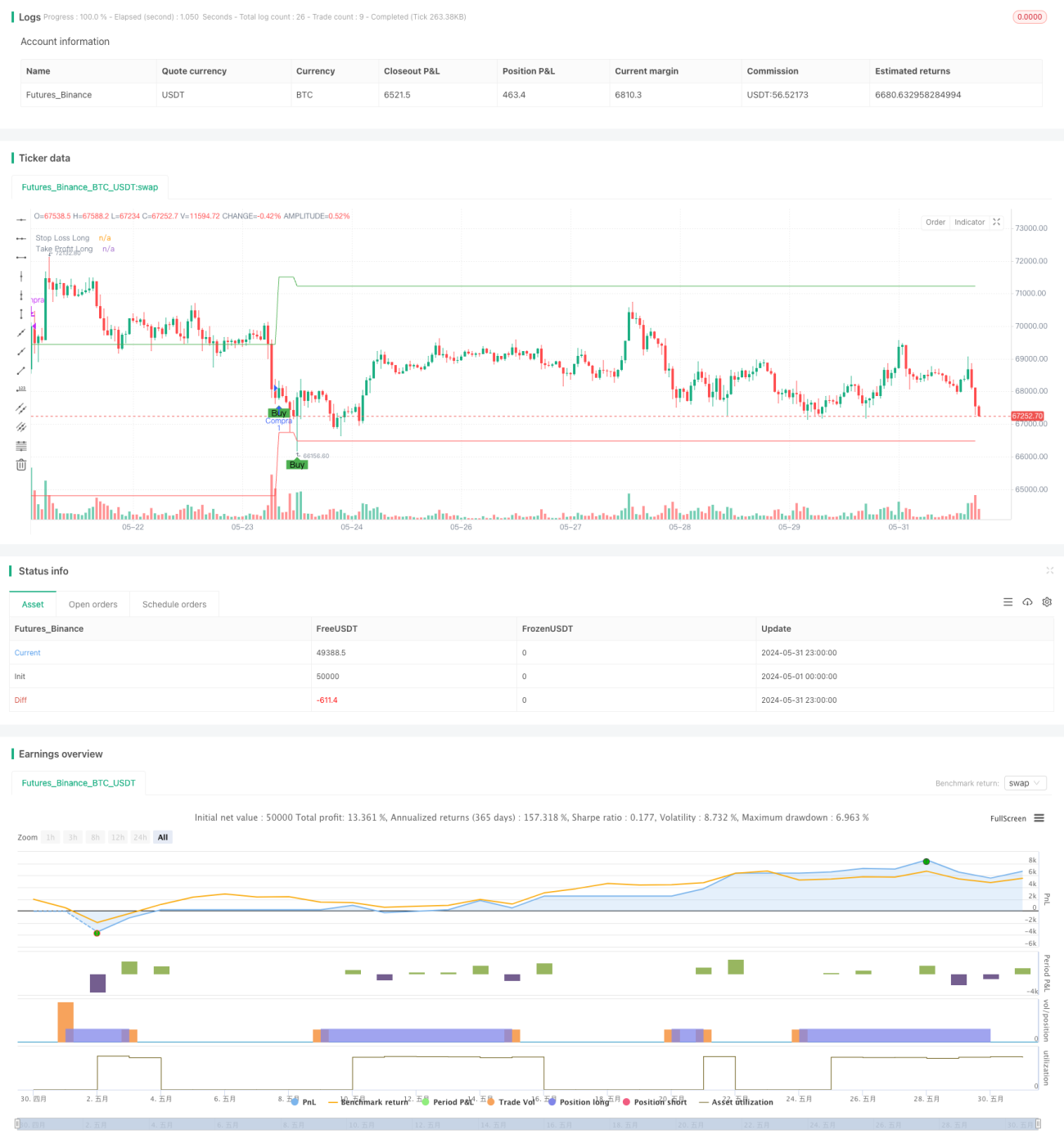

Cette stratégie utilise l'indice de force relative (RSI) pour détecter les conditions de survente du marché. Lorsque le RSI tombe en dessous d'un seuil de survente défini, un signal d'achat est généré, tandis qu'un stop loss et un take profit sont mis en place pour limiter les risques et verrouiller les bénéfices. La stratégie n'opère qu'en position longue, sans position courte.

Principe de la stratégie

- Calcul de l'indicateur RSI pour mesurer les conditions de surachat et de survente.

- Lorsque le RSI passe sous le seuil de survente défini (par défaut 30), un signal d'achat est émis.

- Après l'achat, les niveaux de stop loss et de take profit sont calculés en fonction du cours de clôture actuel et des pourcentages de stop loss et take profit prédéfinis.

- Pendant la détention de la position, si le prix atteint le stop loss, la position est clôturée ; s'il atteint le take profit, la position est clôturée avec prise de profit.

- Tant qu'une position est ouverte, aucun nouveau signal d'achat n'est généré jusqu'à la clôture de la position en cours.

Avantages de la stratégie

- Simplicité d'utilisation : la logique de la stratégie est claire et ne nécessite que peu de paramètres, adaptée aux débutants.

- Suivi de tendance : l'indicateur RSI permet d'identifier les conditions de survente, ce qui permet d'intervenir tôt dans une tendance et de capter les opportunités potentielles de retournement.

- Gestion des risques : le stop loss et le take profit permettent de contrôler efficacement l'exposition au risque de chaque transaction tout en verrouillant les bénéfices déjà acquis.

Risques de la stratégie

- Optimisation des paramètres : les performances de la stratégie dépendent du choix de la période du RSI et du seuil de survente ; différents réglages peuvent donner des résultats variés.

- Risque de marché : en cas de baisse continue du marché, le RSI peut rester longtemps en zone de survente, générant de fréquents signaux erronés.

- Risque de tendance : la stratégie donne de meilleurs résultats sur les marchés à tendance latérale, mais dans les marchés fortement orientés, en raison de son manque de capacité de suivi de tendance, elle peut manquer certains bénéfices.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : avant de générer un signal d'achat, vérifier si le marché est en tendance haussière en utilisant une moyenne mobile ou un autre indicateur de tendance.

- Optimisation du stop loss et du take profit : envisager l'utilisation d'un stop loss suiveur ou d'un take profit dynamique, ajustant automatiquement les niveaux en fonction des variations du prix, pour obtenir un meilleur rapport rentabilité/risque.

- Combinaison avec d'autres indicateurs : envisager de combiner le RSI avec d'autres indicateurs (comme le MACD, les bandes de Bollinger, etc.) pour améliorer la fiabilité et la précision des signaux.

Conclusion

Cette stratégie exploite l'indicateur RSI pour détecter les opportunités de retournement après une survente, tout en fixant un stop loss et un take profit pour gérer les risques. Sa logique simple et claire la rend adaptée aux débutants. Cependant, elle présente certaines limites, comme une faible capacité à capter les tendances et une fiabilité perfectible des signaux. Ainsi, dans la pratique, il est possible d'optimiser et d'améliorer la stratégie en intégrant des filtres de tendance, en affinant le stop loss et le take profit, ou en combinant plusieurs indicateurs, afin d'obtenir des résultats plus robustes.

- 1