Stratégie de trading quantitatif à court terme basée sur le croisement de deux moyennes mobiles, le RSI et l'indicateur stochastique.

Vue d’ensemble

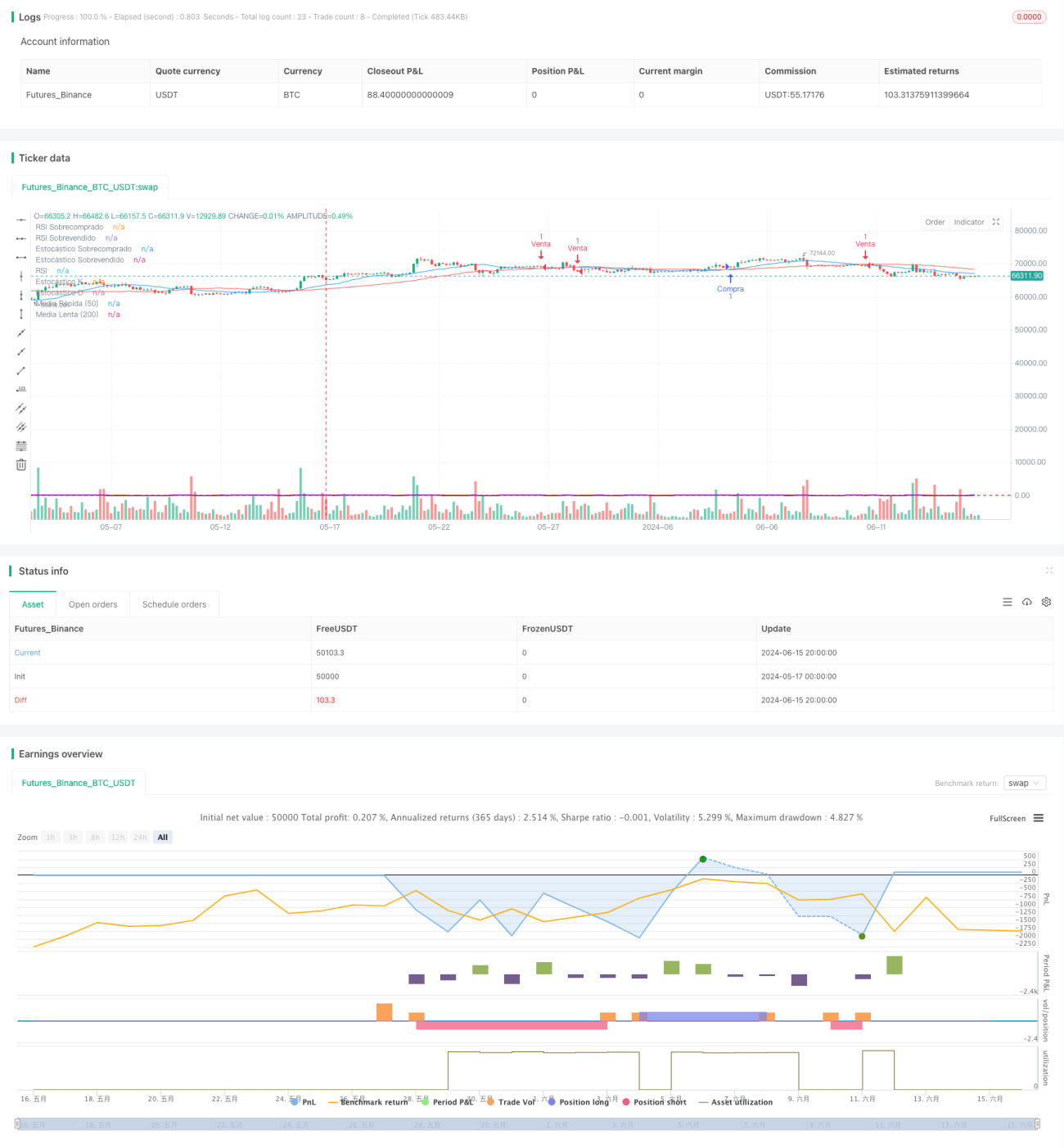

Cette stratégie combine le croisement de deux moyennes mobiles, le RSI et le stochastique, en s’appuyant sur la confirmation simultanée de plusieurs indicateurs techniques pour identifier des opportunités de trading à haute probabilité de succès en trading à court terme. La stratégie utilise le croisement de deux moyennes mobiles sur 20 et 50 jours comme signal principal, tout en intégrant le RSI et le stochastique comme filtres secondaires pour confirmer les signaux. De plus, elle utilise l’ATR comme base pour le stop-loss et le take-profit, en gérant les positions selon un ratio risque/rendement fixe, afin d’obtenir des gains stables tout en maîtrisant les risques.

Principe de la stratégie

- Calculer les deux moyennes mobiles sur 20 et 50 jours. Lorsque la moyenne mobile court terme franchit à la hausse la moyenne mobile long terme, un signal long est généré ; dans le cas contraire, un signal short est émis.

- Intégrer l’indicateur RSI comme filtre : une position n’est ouverte que si le RSI n’est pas en zone de surachat ou de survente.

- Intégrer l’indicateur stochastique comme filtre : une position n’est ouverte que si la ligne K du stochastique n’est pas en zone de surachat ou de survente.

- Utiliser l’ATR pour déterminer les niveaux de stop-loss et de take-profit, en appliquant un ratio risque/rendement de 1:2.

- Pour une position longue, le stop-loss est fixé au plus bas moins l’ATR, le take-profit au plus haut plus 2x l’ATR ; pour une position short, le stop-loss est au plus haut plus l’ATR, le take-profit au plus bas moins 2x l’ATR.

Avantages de la stratégie

- Le croisement de deux moyennes mobiles est un indicateur de tendance simple à utiliser ; sa combinaison avec le RSI et le stochastique permet de filtrer efficacement les faux signaux.

- Le RSI et le stochastique aident à déterminer si le marché est en situation de surachat ou de survente, évitant ainsi d’entrer en position dans des conditions extrêmes.

- La gestion des positions basée sur un ratio risque/rendement fixe permet d’obtenir des gains relativement stables tout en contrôlant le risque global.

- Les paramètres sont ajustables, ce qui rend la stratégie adaptable à différents environnements de marché et styles de trading.

Risques de la stratégie

- En marché rangeant, les stratégies de tendance génèrent souvent de nombreux faux signaux, entraînant des transactions fréquentes et une perte de capital.

- Un stop-loss fixe en pourcentage peut entraîner une perte unique trop importante, affaiblissant la courbe de capital.

- L’absence de gestion des positions et des risques liés au capital rend difficile la gestion de conditions de marché extrêmes.

Pistes d’optimisation

- Introduire davantage d’indicateurs techniques efficaces pour améliorer la précision et la fiabilité des signaux.

- Optimiser la méthode de fixation du stop-loss et du take-profit en adoptant une approche plus dynamique et intelligente pour améliorer le rendement de la stratégie.

- En matière de gestion de position, intégrer des indicateurs de volatilité comme l’ATR pour ajuster dynamiquement la taille des positions.

- Pour la gestion du capital, introduire des méthodes telles que le budget de risque ou la formule de Kelly afin d’améliorer l’efficacité d’utilisation des fonds.

Résumé

Cette stratégie est une stratégie de trading à court terme basée sur le croisement de deux moyennes mobiles, le RSI et le stochastique. En combinant la confirmation de plusieurs indicateurs techniques, elle permet de saisir les opportunités de tendance tout en contrôlant les risques de trading. La logique de la stratégie est claire, ses paramètres faciles à optimiser, et elle convient aux investisseurs pratiquant le trading à court terme. Cependant, elle présente certaines limites, comme une capacité limitée à capter les tendances et l’absence de gestion dynamique des positions et du capital. Ces problèmes peuvent être améliorés en introduisant davantage d’indicateurs techniques, en optimisant les signaux et la gestion des positions, afin d’améliorer encore les performances de la stratégie.

- 1