ZLSMA - Stratégie de sortie de chandelier améliorée et détection des impulsions de volume

Aperçu

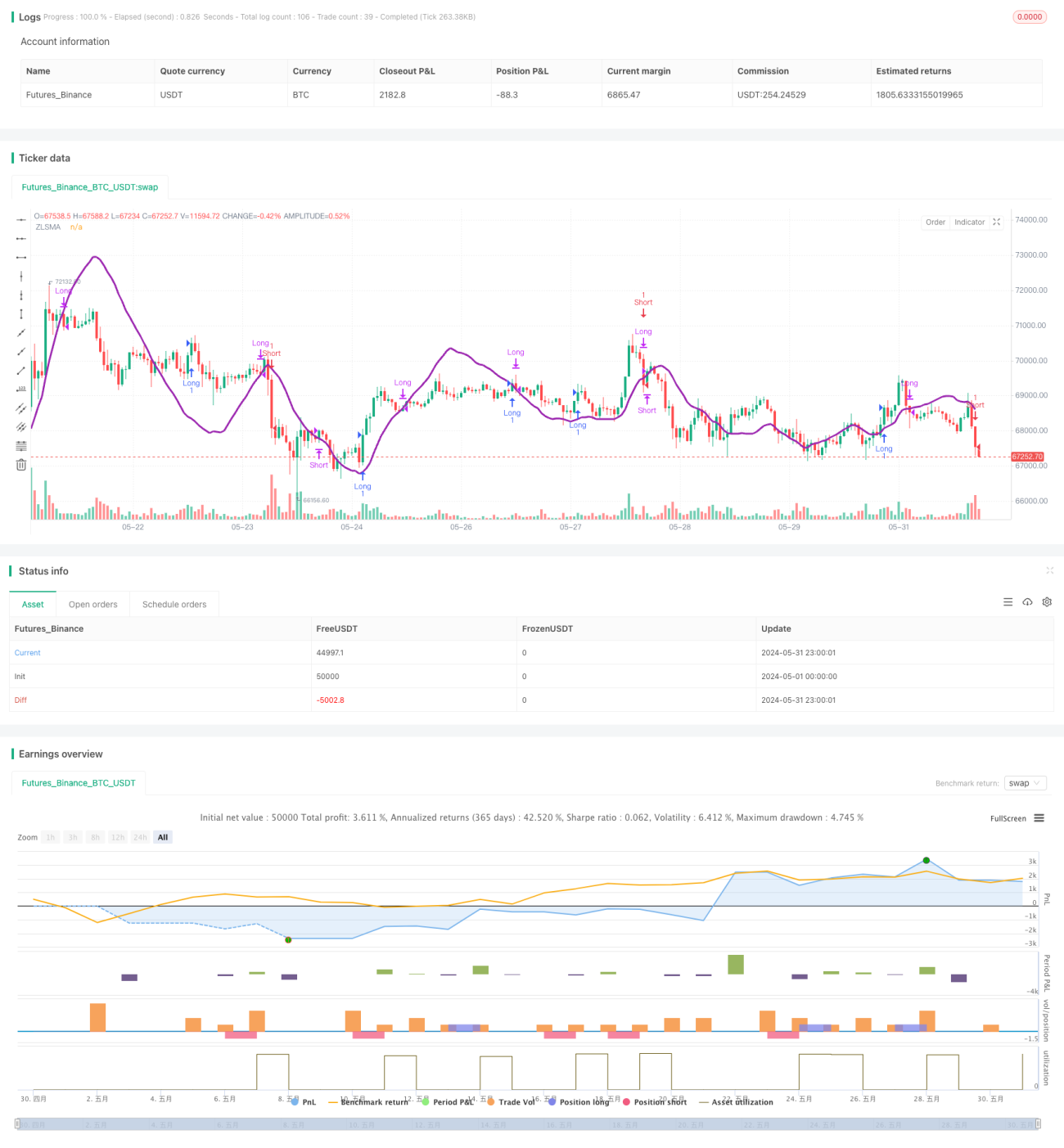

Cette stratégie combine la règle de sortie Chandelier (Chandelier Exit), la moyenne mobile à zéro décalage (ZLSMA) ainsi que la détection d'impulsions de volume relatif (RVOL), formant un système de trading complet. La règle de sortie Chandelier ajuste dynamiquement le niveau de stop-loss en fonction de l'Average True Range (ATR), ce qui permet de mieux s'adapter aux évolutions du marché. La ZLSMA capture avec précision la tendance des prix et fournit une orientation directionnelle pour les transactions. La détection d'impulsions RVOL aide à éviter les marchés de consolidation à faible volatilité, améliorant ainsi la qualité des trades.

Principe de la stratégie

- Calculer l'ATR, puis déterminer les niveaux de stop-loss long et court en fonction de l'ATR et du plus haut/plus bas.

- Calculer la ZLSMA, qui sert de référence pour déterminer la direction de la tendance.

- Calculer le RVOL et le comparer à un seuil défini pour détecter la présence d'une impulsion de volume.

- Entrée longue : lorsque le cours de clôture actuel passe au-dessus de la ZLSMA et que le RVOL est supérieur au seuil, ouvrir une position longue avec un stop-loss placé au plus bas récent.

- Entrée courte : lorsque le cours de clôture actuel passe en dessous de la ZLSMA et que le RVOL est supérieur au seuil, ouvrir une position courte avec un stop-loss placé au plus haut récent.

- Sortie longue : lorsque le cours de clôture actuel passe en dessous de la ZLSMA, fermer la position longue.

- Sortie courte : lorsque le cours de clôture actuel passe au-dessus de la ZLSMA, fermer la position courte.

Avantages de la stratégie

- La règle de sortie Chandelier ajuste dynamiquement le niveau de stop-loss, réduisant ainsi le risque lié à un stop-loss fixe.

- La ZLSMA réagit rapidement aux variations de prix et fournit un jugement fiable de la tendance.

- La détection d'impulsions RVOL permet d'éviter les marchés de consolidation à faible volatilité, améliorant la qualité des transactions.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- Dans un marché sans tendance claire ou sujet à des oscillations fréquentes, cette stratégie peut générer un nombre élevé de transactions, augmentant ainsi les coûts de commission.

- Les paramètres de la stratégie (période ATR, période ZLSMA, seuil RVOL, etc.) ont un impact important sur ses performances ; des paramètres inappropriés peuvent conduire à de mauvais résultats.

- Cette stratégie ne prend pas en compte la gestion de la taille des positions ni le contrôle des risques ; en pratique, elle doit être combinée à des principes de gestion de capital.

Directions d'optimisation

- Introduire un indicateur de confirmation de tendance, comme un système de moyennes mobiles ou un indicateur de momentum, pour améliorer encore la précision du jugement de tendance.

- Optimiser la logique de détection des impulsions RVOL, par exemple en n'ouvrant une transaction qu'après plusieurs impulsions RVOL consécutives, afin d'améliorer la qualité des signaux.

- Ajouter une logique de prise de bénéfices aux conditions de sortie : fermer la position si un certain objectif de profit est atteint, pour verrouiller les gains acquis.

- Optimiser les paramètres de la stratégie en fonction des caractéristiques du marché et de l'instrument tradé, afin de trouver la meilleure combinaison de paramètres.

- Associer des principes de gestion de position et de contrôle des risques pour perfectionner la stratégie, améliorant ainsi sa robustesse et sa fiabilité.

Résumé

La stratégie ZLSMA – sortie Chandelier renforcée avec détection d'impulsions de volume est une stratégie de suivi de tendance qui, grâce au stop-loss dynamique, au jugement de tendance et à la détection d'impulsions de volume, permet de saisir les opportunités de tendance tout en contrôlant les risques de trading. Sa logique est claire, facile à comprendre et à implémenter. Cependant, en pratique, elle nécessite d'être optimisée et affinée en fonction des caractéristiques spécifiques du marché et de l'instrument tradé. En ajoutant davantage d'indicateurs de confirmation de signaux, en optimisant les conditions de sortie, en paramétrant correctement la stratégie et en appliquant une gestion rigoureuse des positions et des risques, cette stratégie a le potentiel de devenir un outil de trading robuste et efficace.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1