EMA, RSI, TA, stratégie de trading multi-indicateurs

Aperçu

Cette stratégie combine plusieurs indicateurs techniques, dont trois moyennes mobiles exponentielles (EMA) de périodes différentes et l'indice de force relative (RSI), en analysant leurs relations pour identifier les signaux potentiels d'achat et de vente. L'idée principale de la stratégie est d'utiliser les croisements des EMA à court, moyen et long terme pour déterminer la direction de la tendance, tout en utilisant le RSI pour filtrer les signaux potentiellement faux. Un signal d'achat est généré lorsque le prix est au-dessus de l'EMA long terme, que l'EMA court terme croise au-dessus de l'EMA moyen terme, et que le RSI n'atteint pas la zone de surachat. Inversement, un signal de vente est généré lorsque le prix est en dessous de l'EMA long terme, que l'EMA court terme croise en dessous de l'EMA moyen terme, et que le RSI n'atteint pas la zone de survente.

Principe de la stratégie

- Calcul de trois EMA de périodes différentes : court terme (par défaut 4), moyen terme (par défaut 12) et long terme (par défaut 48).

- Calcul du RSI, avec une période par défaut de 14, une zone de surachat par défaut à 70, et une zone de survente par défaut à 30.

- Un signal d'achat est généré lorsque les conditions suivantes sont remplies :

- L'EMA court terme croise au-dessus de l'EMA moyen terme

- Le RSI n'a pas atteint la zone de surachat

- Le cours de clôture est au-dessus de l'EMA long terme

- Un signal de vente est généré lorsque les conditions suivantes sont remplies :

- L'EMA court terme croise en dessous de l'EMA moyen terme

- Le RSI n'a pas atteint la zone de survente

- Le cours de clôture est en dessous de l'EMA long terme

- Exécution des transactions longues ou courtes en fonction des signaux d'achat et de vente.

Avantages de la stratégie

- Confirmation multi-indicateurs : La stratégie combine des indicateurs de suivi de tendance (EMA) et un indicateur de momentum (RSI). La confirmation conjointe de plusieurs indicateurs améliore la fiabilité des signaux et contribue à filtrer les faux signaux.

- Adaptabilité à la tendance : En utilisant des EMA de différentes périodes, la stratégie peut s'adapter aux tendances de différentes échelles de temps, capturant les changements de tendance à court, moyen et long terme.

- Contrôle des risques : Grâce aux conditions de surachat/survente du RSI, la stratégie évite de trader lorsque le marché pourrait s'inverser, ce qui permet un certain contrôle des risques.

- Simplicité d'utilisation : La logique de la stratégie est claire, les indicateurs utilisés sont simples et pratiques, faciles à comprendre et à appliquer.

Risques de la stratégie

- Risque d'optimisation des paramètres : La performance de la stratégie dépend du choix des paramètres des EMA et du RSI. Des paramètres différents peuvent conduire à des résultats différents. Si les paramètres n'ont pas été suffisamment backtestés et optimisés, la stratégie peut donner de mauvais résultats.

- Risque en marché sans tendance : Dans des conditions de marché rangeant, les croisements fréquents des EMA peuvent générer trop de signaux de trading, augmentant les coûts de transaction et réduisant l'efficacité de la stratégie.

- Risque de retournement de tendance : La stratégie ne génère des signaux qu'après que la tendance s'est établie, ce qui peut entraîner une perte d'une partie des bénéfices initiaux de la tendance. De plus, en cas de retournement soudain de tendance, la stratégie peut ne pas réagir assez rapidement, entraînant des pertes.

Pistes d'optimisation de la stratégie

- Optimisation dynamique des paramètres : Envisager d'utiliser des méthodes d'optimisation dynamique des paramètres, comme les algorithmes génétiques ou la recherche par grille, pour trouver la combinaison de paramètres la plus performante dans différentes conditions de marché, améliorant ainsi l'adaptabilité et la robustesse de la stratégie.

- Ajout d'autres filtres : Pour améliorer encore la qualité des signaux, on peut envisager d'ajouter d'autres indicateurs techniques ou indicateurs de sentiment de marché comme filtres, tels que le volume, la volatilité, etc.

- Confirmation de la force de la tendance : Avant de générer un signal de trading, il est possible d'analyser la force de la tendance (par exemple avec l'indicateur ADX) pour confirmer sa fiabilité, évitant ainsi de trader dans des marchés à tendance faible ou sans tendance.

- Optimisation du stop-loss et du take-profit : Introduire des stratégies de stop-loss et de take-profit plus avancées, comme le stop-loss suiveur ou le stop-loss dynamique basé sur la volatilité, pour mieux contrôler les risques et protéger les profits.

Résumé

Cette stratégie, en combinant trois EMA de périodes différentes et l'indicateur RSI, forme un système de trading de suivi de tendance simple et efficace. Elle utilise les croisements d'EMA pour identifier la direction de la tendance et le RSI pour filtrer les faux signaux potentiels, contrôlant ainsi les risques tout en capturant les tendances. Bien que la stratégie présente certaines limitations, comme les risques liés à l'optimisation des paramètres et aux retournements de tendance, des optimisations supplémentaires (sélection dynamique des paramètres, ajout d'autres filtres et amélioration des stratégies de stop-loss/take-profit) peuvent améliorer son adaptabilité et sa robustesse, en faisant un système de trading plus complet et fiable.

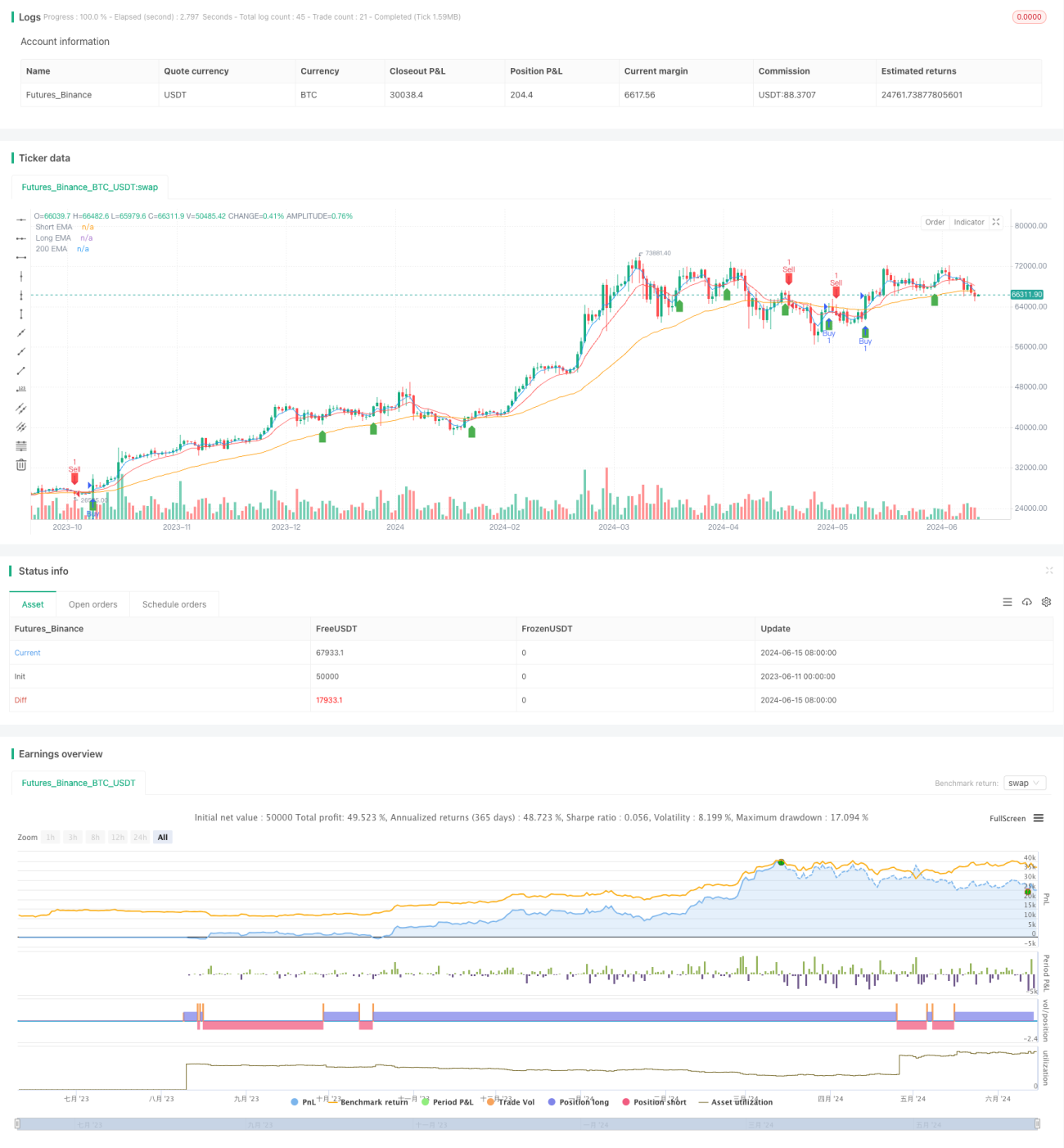

/*backtest

start: 2023-06-11 00:00:00

end: 2024-06-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fitradn

//@version=4

//@version=4- 1