Stratégie quantitative combinant les canaux de Donchian dynamiques et la moyenne mobile simple

Aperçu

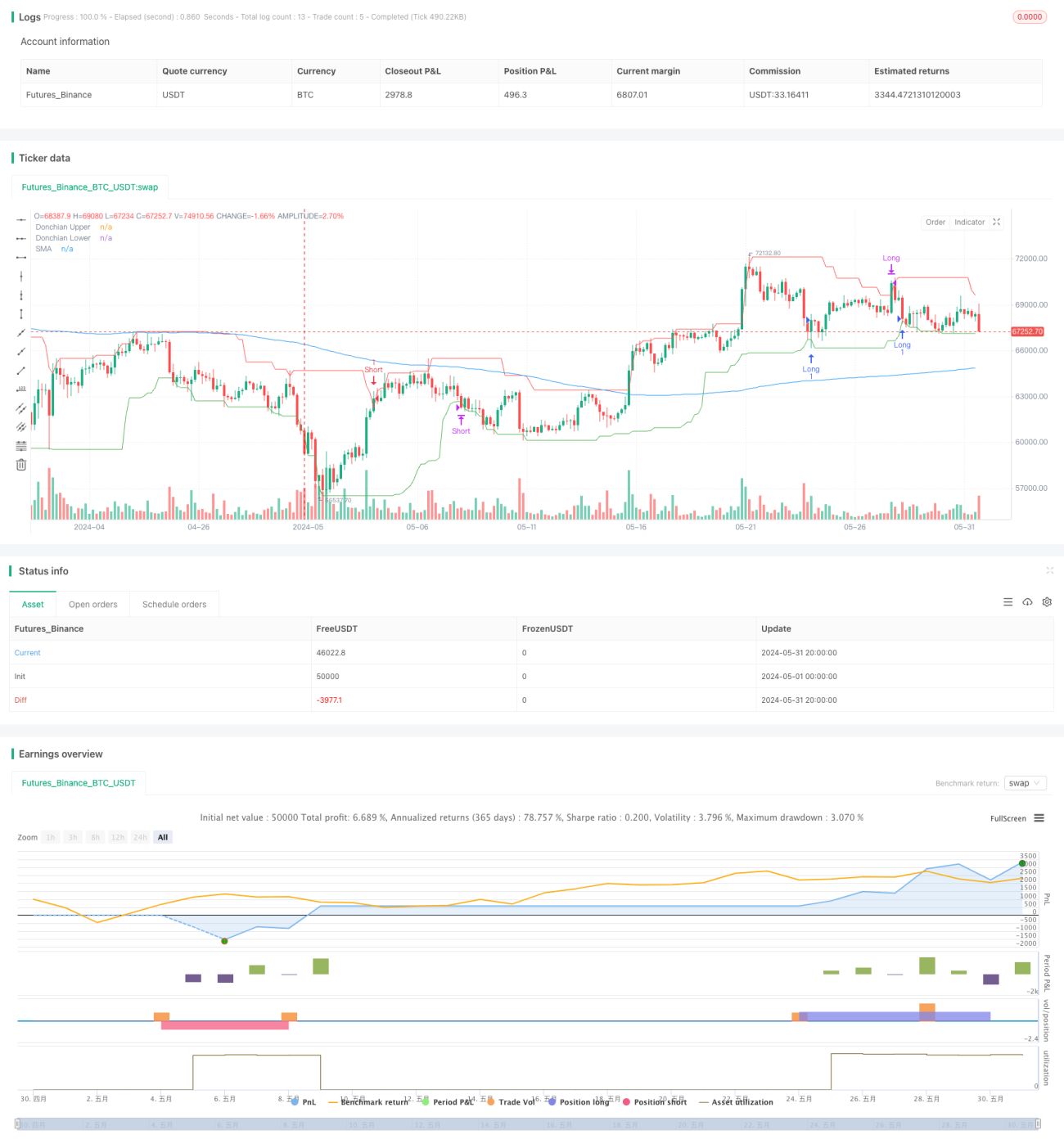

Cette stratégie combine deux indicateurs techniques : le canal de Donchian et la moyenne mobile simple (SMA). Une position longue est ouverte lorsque le prix franchit la bande inférieure du canal de Donchian et se situe au-dessus de la SMA. Une position courte est ouverte lorsque le prix franchit la bande supérieure du canal de Donchian et se situe en dessous de la SMA. La position longue est fermée lorsque le prix touche la bande supérieure du canal de Donchian, et la position courte est fermée lorsque le prix touche la bande inférieure. Cette stratégie convient aux marchés présentant une forte tendance.

Principe de la stratégie

- Calculer les bandes supérieure et inférieure du canal de Donchian. La bande supérieure est le plus haut des

ndernières périodes, la bande inférieure le plus bas desndernières périodes. - Calculer la moyenne mobile simple (SMA). La SMA est la moyenne arithmétique du cours de clôture sur les

mdernières périodes. - Ouverture d'une position longue : lorsque le prix est inférieur à la bande inférieure du canal de Donchian et que le cours de clôture est supérieur à la SMA, ouvrir une position longue.

- Ouverture d'une position courte : lorsque le prix est supérieur à la bande supérieure du canal de Donchian et que le cours de clôture est inférieur à la SMA, ouvrir une position courte.

- Fermeture d'une position longue : lorsque le prix touche la bande supérieure du canal de Donchian, fermer la position longue.

- Fermeture d'une position courte : lorsque le prix touche la bande inférieure du canal de Donchian, fermer la position courte.

Avantages de la stratégie

- Combine les éléments de tendance et de volatilité du marché. La SMA capture la tendance, tandis que le canal de Donchian capture la volatilité, permettant de bien saisir les opportunités de repli dans une tendance.

- Des conditions de prise de bénéfices claires aident à verrouiller les profits à temps. Les positions longues et courtes sont clôturées lorsque le prix touche respectivement les bandes supérieure et inférieure du canal de Donchian, permettant de déboucler les positions gagnantes avant un retournement de tendance.

- Peu de paramètres, ce qui facilite l'optimisation. La stratégie ne comporte que trois paramètres : la période du canal de Donchian, le décalage et la période de la SMA, ce qui la rend facile à optimiser.

Risques de la stratégie

- Trading fréquent. La stratégie génère un nombre élevé d'ouvertures et de fermetures, ce qui peut nuire aux rendements dans des marchés à coûts de transaction élevés. On peut réduire le nombre de transactions en assouplissant modérément les conditions d'ouverture ou en augmentant l'unité de temps.

- Performances médiocres en marché rangeant. En l'absence de tendance claire, la stratégie peut subir de nombreuses pertes. On peut utiliser des indicateurs de volatilité pour identifier les marchés rangeants et suspendre la stratégie.

- Stabilité insuffisante des paramètres. Les paramètres optimaux peuvent varier considérablement selon les actifs et les périodes ; la robustesse des paramètres est limitée, et les performances en réel peuvent être inférieures à celles du backtest. Des tests hors échantillon et des analyses de sensibilité sont nécessaires pour confirmer la robustesse des paramètres.

Pistes d'optimisation de la stratégie

- Ajouter des conditions d'ouverture optionnelles combinées à d'autres indicateurs, par exemple exiger que l'ADX du DMI soit supérieur à un certain seuil pour autoriser l'ouverture, ou n'ouvrir une position longue que lorsque le RSI sort de la zone de survente, afin d'améliorer le taux de réussite.

- Utiliser une ligne de take-profit dynamique au lieu de la ligne fixe du canal de Donchian pour implémenter un suivi des profits. Par exemple, pour une position longue, on pourrait fermer sur une ligne de take-profit basée sur l'ATR ou le SAR après que le prix a touché la bande supérieure.

- Ajuster dynamiquement la période du canal de Donchian en fonction du niveau de volatilité : raccourcir la période en période de forte volatilité, l'allonger en période de faible volatilité. Cela permet de mieux s'adapter aux différents marchés.

Résumé

La stratégie combinant le canal de Donchian dynamique et la moyenne mobile simple est un cadre de trading quantitatif simple à utiliser. Elle construit la logique d'ouverture et de fermeture sous les angles du suivi de tendance et du breakout de volatilité, et convient aux actifs fortement tendanciels. Cependant, cette stratégie donne de mauvais résultats sur les marchés fortement oscillants, et la robustesse de ses paramètres est moyenne. On peut améliorer son adaptabilité et sa robustesse en introduisant des conditions d'ouverture auxiliaires, un take-profit dynamique et des mécanismes d'auto-adaptation des paramètres. Dans l'ensemble, cette stratégie peut servir de cadre de base, que l'on pourra ensuite modifier et améliorer pour élaborer des stratégies quantitatives plus avancées.

- 1