Stratégie de trading de croisement de moyennes mobiles avec stop-loss et take-profit dynamiques

Aperçu

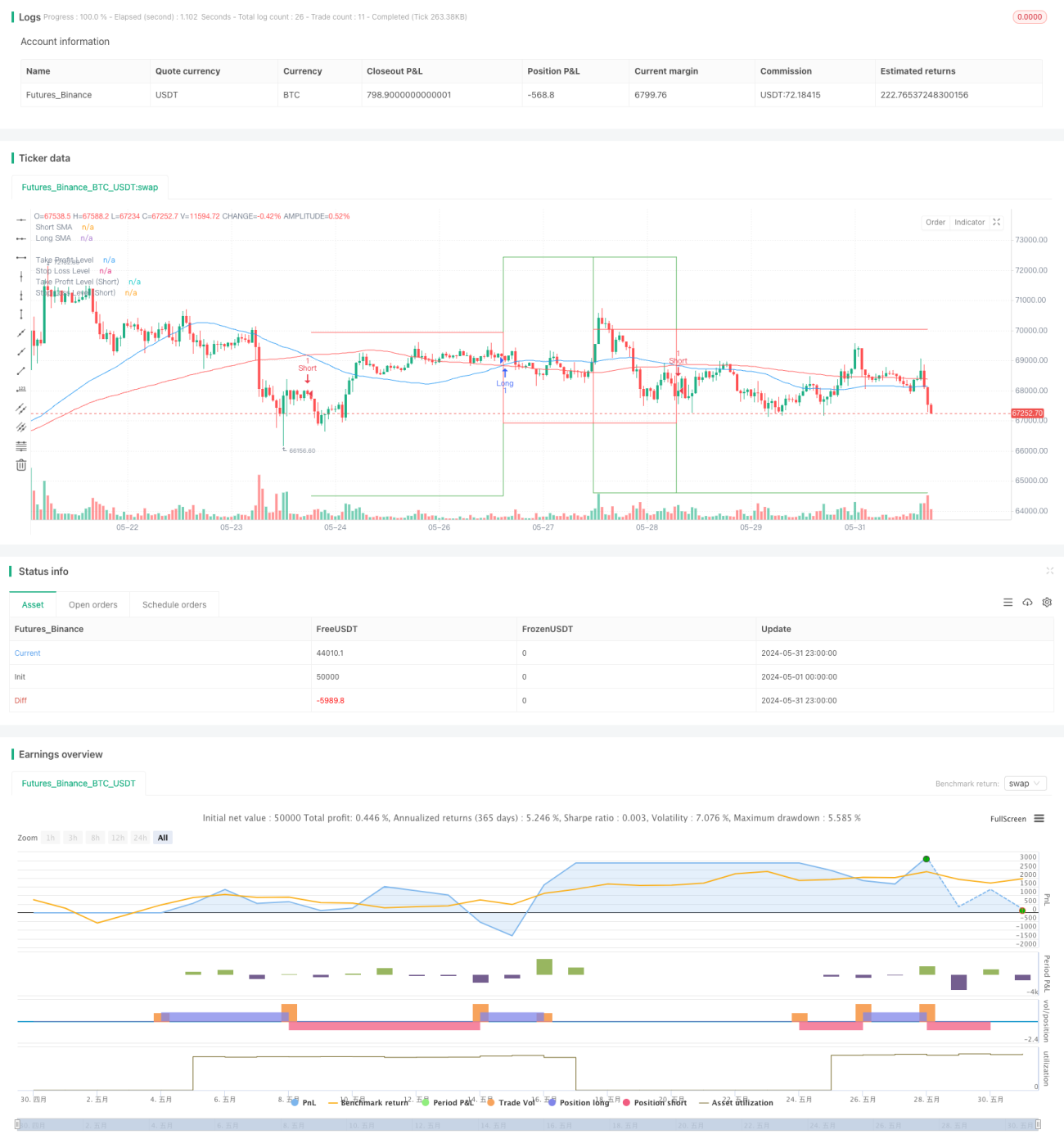

Cette stratégie est un système de trading automatisé basé sur le croisement de moyennes mobiles simples (SMA), combiné à des mécanismes dynamiques de prise de profit et de stop-loss. Elle utilise deux SMA de périodes différentes, et leurs croisements génèrent des signaux d'achat et de vente. En parallèle, la stratégie fixe des niveaux de take-profit et stop-loss basés sur un pourcentage afin de gérer les risques et de verrouiller les gains.

Principe de la stratégie

- Utilisation de deux SMA : une à court terme (50 périodes) et une à long terme (100 périodes).

- Lorsque la SMA court terme passe au-dessus de la SMA long terme, un signal d'achat est généré ; lorsqu'elle passe en dessous, un signal de vente est généré.

- À chaque ouverture de position, les niveaux de take-profit et stop-loss sont calculés en fonction du prix actuel et du pourcentage prédéfini.

- Lorsque le prix atteint le take-profit ou le stop-loss, la position est automatiquement fermée.

- La stratégie affiche sur le graphique les signaux d'achat/vente et trace les niveaux de take-profit et stop-loss.

Avantages de la stratégie

- Simplicité : le croisement de deux moyennes mobiles est une méthode classique d'analyse technique, facile à comprendre et à mettre en œuvre.

- Suivi de tendance : capable de capturer les tendances à moyen et long terme, permettant de profiter des grands mouvements.

- Gestion des risques : en fixant dynamiquement take-profit et stop-loss, on contrôle efficacement le risque de chaque transaction.

- Automatisation : exécutée entièrement par le programme, réduisant les interférences humaines et l'impact émotionnel.

- Visualisation : signaux de trading et niveaux clés clairement indiqués sur le graphique, facilitant l'analyse et le backtest.

Risques de la stratégie

- Inefficace en range : dans un marché latéral, les faux signaux peuvent être fréquents, entraînant des pertes continues.

- Retard inhérent : les SMA présentent un retard, pouvant faire manquer le point d'entrée optimal ou retarder la sortie.

- Pourcentage fixe risqué : l'utilisation d'un pourcentage fixe pour le take-profit et le stop-loss peut ne pas convenir à toutes les conditions de marché.

- Absence d'autres indicateurs de confirmation : se fier uniquement au croisement de moyennes peut ignorer d'autres informations importantes du marché.

- Coûts de transaction ignorés : des transactions fréquentes peuvent générer des frais élevés, affectant le rendement final.

Pistes d'optimisation

- Ajout de filtres : intégrer le volume, la volatilité ou d'autres indicateurs techniques comme conditions de filtrage pour réduire les faux signaux.

- Ajustement dynamique des périodes SMA : adapter la longueur des SMA en fonction de la volatilité du marché pour s'adapter à différents environnements.

- Optimisation du take-profit et stop-loss : envisager d'utiliser l'ATR (Average True Range) pour définir des niveaux dynamiques, mieux adaptés à la volatilité.

- Confirmation de tendance supplémentaire : combiner avec d'autres indicateurs de tendance comme MACD ou ADX pour améliorer la fiabilité des signaux.

- Gestion de la taille des positions : ajuster la taille de chaque transaction en fonction de la taille du compte et de la volatilité du marché.

- Filtre temporel : ajouter des restrictions sur les fenêtres de trading pour éviter les périodes de forte volatilité ou de faible liquidité.

- Contrôle du drawdown : limiter le drawdown maximal et suspendre le trading si une série de pertes consécutives atteint un seuil.

Résumé

Cette stratégie basée sur le croisement de deux moyennes mobiles offre un cadre simple et efficace, idéal pour les débutants en trading automatisé. Elle combine suivi de tendance et gestion des risques, protégeant le capital via des niveaux dynamiques de take-profit et stop-loss. Cependant, pour obtenir de meilleurs résultats en trading réel, des optimisations supplémentaires sont nécessaires. On peut envisager d'ajouter d'autres indicateurs techniques comme filtres, d'optimiser la méthode de définition du take-profit et stop-loss, et d'introduire des stratégies de gestion de position plus complexes. Par ailleurs, des backtests et validations approfondis sur différentes conditions de marché et temporalités sont indispensables. En améliorant continuellement et en s'adaptant aux évolutions du marché, cette stratégie a le potentiel de devenir un système de trading fiable.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1