Stratégie de trading RSI à double moyenne mobile inspirée par l'apprentissage automatique

Aperçu

Cette stratégie de trading est un système de trading quantitatif combinant une moyenne mobile et l'indice de force relative (RSI). La stratégie utilise le croisement de moyennes mobiles rapide et lente pour identifier les changements potentiels de tendance, tout en employant le RSI pour confirmer les conditions de surachat et de survente du marché. Cette approche vise à capter la dynamique du marché tout en réduisant les faux signaux grâce au filtre RSI. La conception de la stratégie s'inspire des concepts de combinaison de caractéristiques et de filtrage de signaux issus de l'apprentissage automatique, bien qu'elle n'utilise pas elle-même d'algorithmes d'apprentissage automatique complexes.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur les éléments clés suivants :

-

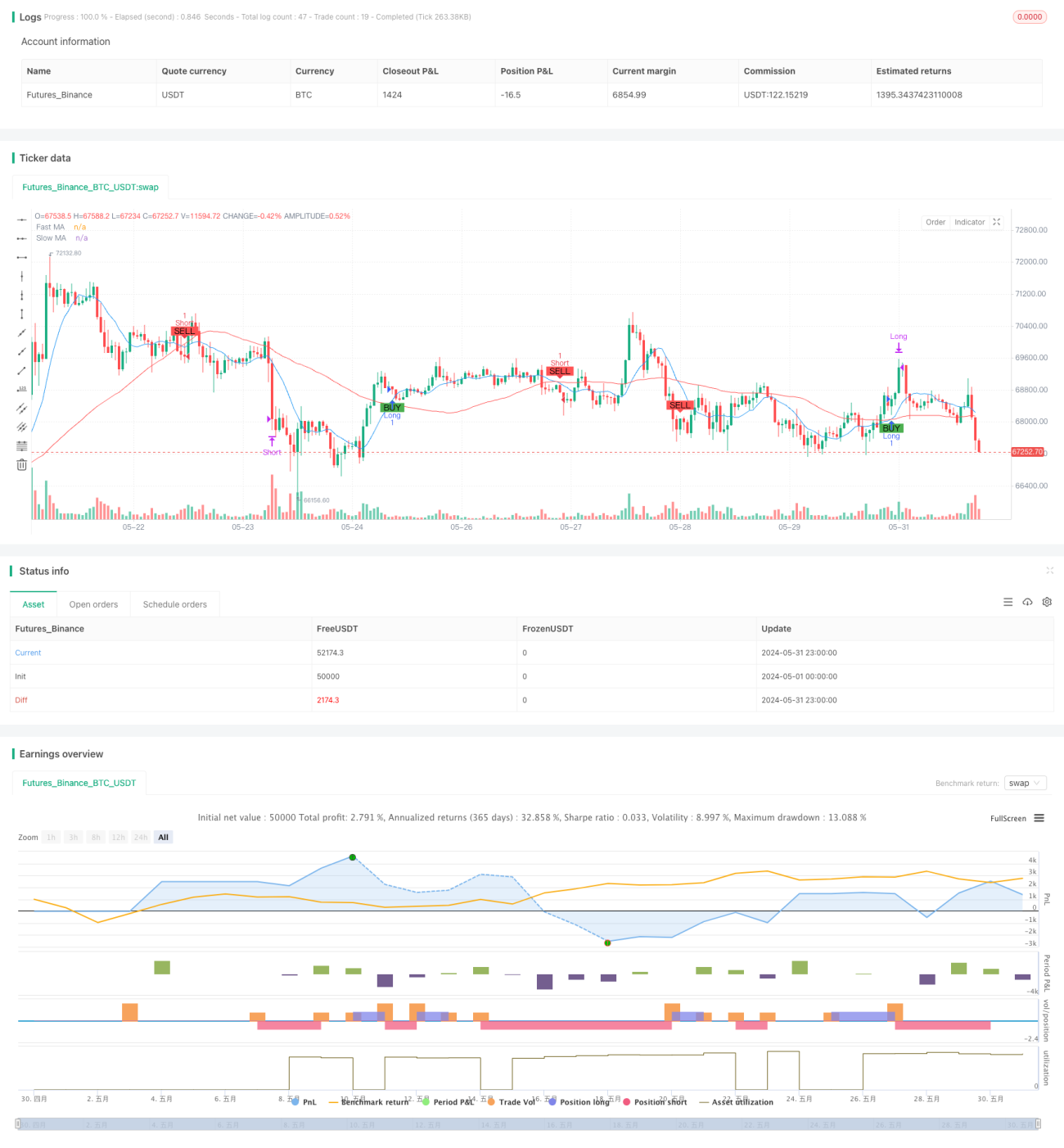

Système à double moyenne mobile : Utilise une moyenne mobile simple (MMS) rapide (10 périodes) et lente (50 périodes) pour identifier la tendance. Lorsque la moyenne rapide croise au-dessus de la moyenne lente, cela est considéré comme un signal potentiel d'achat ; lorsqu'elle croise en dessous, cela est considéré comme un signal potentiel de vente.

-

Filtre RSI : Le RSI sur 14 périodes est utilisé pour confirmer l'état du marché. Un RSI inférieur à 70 autorise les positions longues, tandis qu'un RSI supérieur à 30 autorise les positions courtes, ce qui permet d'éviter d'entrer sur un marché trop étendu.

-

Logique d'entrée : La stratégie n'émet un signal de trading que lorsque le croisement des moyennes mobiles et la condition RSI sont simultanément remplis. Ce mécanisme de double confirmation vise à améliorer la fiabilité des signaux.

-

Logique de sortie : Lorsque le RSI atteint des valeurs extrêmes (supérieures à 70 ou inférieures à 30), la stratégie ferme les positions longues ou courtes correspondantes, ce qui permet de prendre des bénéfices à temps lorsque le marché pourrait s'inverser.

Avantages de la stratégie

-

Combinaison du suivi de tendance et du momentum : En combinant les moyennes mobiles et le RSI, la stratégie capture à la fois les tendances à long terme et identifie les opportunités de surachat/survente à court terme.

-

Filtrage des signaux : L'utilisation du RSI comme deuxième confirmation contribue à réduire les erreurs dues aux faux dépassements, améliorant ainsi la qualité des transactions.

-

Flexibilité : Les paramètres de la stratégie (périodes des moyennes mobiles, seuils RSI) peuvent être optimisés pour différents marchés et intervalles de temps.

-

Gestion des risques : En fermant automatiquement les positions lorsque le RSI atteint des valeurs extrêmes, la stratégie intègre un certain mécanisme de contrôle des risques.

-

Visualisation : La stratégie marque les signaux d'achat et de vente sur le graphique, facilitant la compréhension intuitive et l'analyse de backtest pour le trader.

Risques de la stratégie

-

Retard : Les moyennes mobiles sont par nature des indicateurs retardés, ce qui peut entraîner des entrées et sorties peu opportunes près des points de retournement de tendance.

-

Performances en range : Dans un marché latéral ou en range, les fréquents croisements de moyennes mobiles peuvent générer un excès de faux signaux et de coûts de transaction.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles aux périodes de moyennes mobiles et aux seuils RSI choisis ; différents paramètres peuvent donner des résultats très variables selon les conditions de marché.

-

Absence de stop loss : La stratégie actuelle ne comporte pas de règle explicite de stop loss, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes.

-

Dépendance excessive aux indicateurs techniques : La stratégie repose entièrement sur des indicateurs techniques, négligeant d'autres facteurs importants tels que les fondamentaux et le sentiment du marché.

Pistes d'optimisation

-

Paramètres adaptatifs : Introduire un mécanisme adaptatif pour ajuster dynamiquement les périodes des moyennes mobiles et les seuils RSI en fonction de la volatilité du marché, afin de s'adapter à différents environnements.

-

Ajout d'un filtre de force de tendance : Envisager d'ajouter l'ADX (Average Directional Index) pour mesurer la force de la tendance et ne trader que sur des marchés fortement tendanciels, réduisant ainsi les faux signaux sur les marchés en range.

-

Introduction d'un stop loss : Mettre en place un stop loss dynamique basé sur l'ATR (Average True Range) ou un stop loss fixe en pourcentage pour mieux contrôler le risque.

-

Optimisation de la stratégie de sortie : En plus de la sortie sur valeurs RSI extrêmes, envisager d'ajouter un trailing stop ou un signal de sortie basé sur l'inversion de tendance pour mieux verrouiller les profits.

-

Ajout d'un filtre de volume : Intégrer une confirmation de volume aux signaux d'entrée, en n'exécutant les transactions que si le volume augmente, afin d'améliorer la fiabilité des signaux.

-

Analyse multi-timeframes : Combiner une analyse de tendance à plus long terme pour ne trader que dans le sens de la tendance principale, augmentant ainsi le taux de réussite.

-

Optimisation par apprentissage automatique : Utiliser des algorithmes d'apprentissage automatique tels que les algorithmes génétiques ou l'optimisation bayésienne pour trouver la combinaison de paramètres optimale, améliorant la stabilité et l'adaptabilité de la stratégie.

Résumé

Cette stratégie de trading RSI à double moyenne mobile inspirée de l'apprentissage automatique offre un cadre combinant le suivi de tendance et le trading de momentum. En identifiant la tendance via les moyennes mobiles et en filtrant/optimisant les signaux avec le RSI, la stratégie vise à capter les principaux mouvements du marché. Bien que sa conception soit relativement simple, elle constitue une bonne base pour des optimisations et extensions ultérieures. Les traders peuvent ajuster les paramètres en fonction de leur appétit pour le risque et de leur vision du marché, ou ajouter des conditions de filtrage supplémentaires pour améliorer les performances de la stratégie. Cependant, dans la pratique, il est nécessaire d'effectuer des backtests et des tests forward approfondis, et de combiner une gestion de capital appropriée, pour garantir des performances robustes dans des conditions de marché réelles.

- 1