Stratégie de trading à court terme avec multiples indicateurs et effet de levier élevé

Aperçu

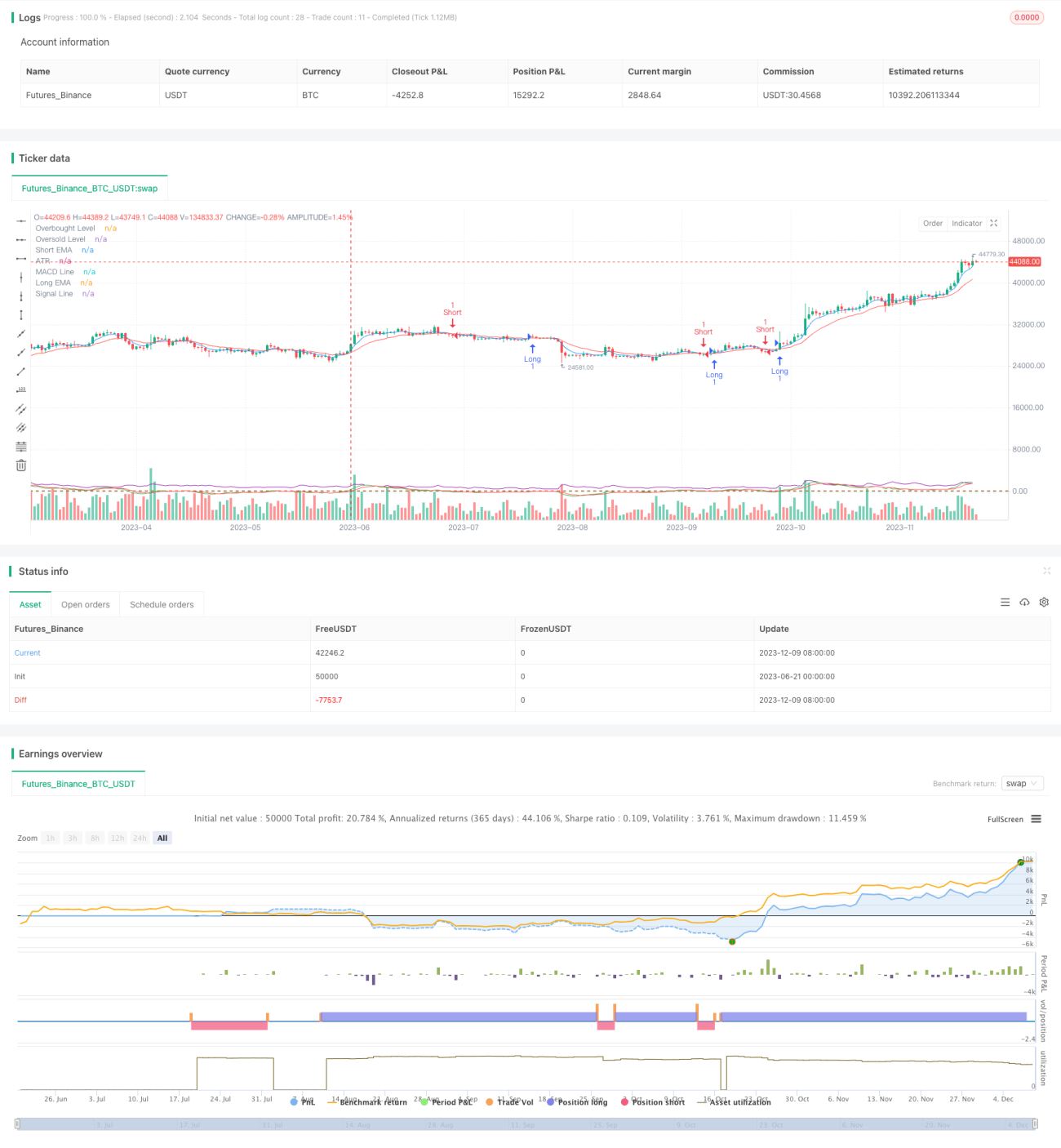

Cet article présente une méthode de trading quantitatif appelée "Stratégie de trading à court terme à effet de levier élevé basée sur plusieurs indicateurs". Cette stratégie vise à exploiter une combinaison de plusieurs indicateurs techniques pour capturer les fluctuations du marché sur de courtes périodes et réaliser des profits rapides. Le cœur de la stratégie repose sur l'utilisation coordonnée de la moyenne mobile exponentielle (EMA), de l'indice de force relative (RSI), de la divergence de convergence des moyennes mobiles (MACD) et de la plage de variation moyenne réelle (ATR) pour déterminer avec précision les points d'entrée et de sortie, tout en utilisant un effet de levier élevé pour amplifier les gains.

Principe de la stratégie

-

Identification de la tendance : Utilisation du croisement des EMA sur 5 et 15 périodes pour déterminer la direction de la tendance à court terme. Lorsque l'EMA courte croise au-dessus de l'EMA longue, cela est considéré comme une tendance haussière ; dans le cas contraire, une tendance baissière.

-

Détection des conditions de surachat/survente : Utilisation du RSI sur 7 périodes, avec un seuil de surachat à 80 et un seuil de survente à 20. On envisage une position longue lorsque le RSI est inférieur à 80, et une position courte lorsque le RSI est supérieur à 20, évitant ainsi d'ouvrir des positions dans des zones extrêmes.

-

Confirmation de la tendance : Utilisation de l'indicateur MACD (paramètres 6, 13, 5) pour valider davantage la force de la tendance. Une ligne MACD au-dessus de la ligne de signal soutient une position longue, et en dessous soutient une position courte.

-

Gestion des risques : Définition de niveaux de stop-loss et de take-profit dynamiques basés sur l'ATR sur 5 périodes, avec un multiplicateur de 1,5, pour s'adapter à la volatilité du marché.

-

Conditions d'entrée :

- Position longue : EMA courte croise au-dessus de l'EMA longue, RSI inférieur à 80, ligne MACD au-dessus de la ligne de signal.

- Position courte : EMA courte croise en dessous de l'EMA longue, RSI supérieur à 20, ligne MACD en dessous de la ligne de signal.

-

Conditions de sortie : Atteinte des niveaux de stop-loss ou de take-profit dynamiques basés sur l'ATR.

Avantages de la stratégie

-

Analyse multidimensionnelle : Combinaison d'indicateurs de tendance, de momentum et de volatilité pour évaluer de manière exhaustive les conditions du marché et améliorer la précision des transactions.

-

Réaction rapide : Les paramètres des indicateurs à court terme permettent à la stratégie de capturer rapidement les changements du marché, adaptée au trading à court terme.

-

Contrôle des risques : Le mécanisme de stop-loss et take-profit dynamique s'ajuste automatiquement en fonction de la volatilité du marché, contrôlant efficacement les risques.

-

Potentiel de gains élevés : L'utilisation d'un effet de levier élevé amplifie les gains, adaptée aux traders ayant une forte tolérance au risque.

-

Adaptabilité : La gestion des risques basée sur l'ATR permet à la stratégie de s'adapter à différents environnements de marché.

-

Signaux de trading clairs : La coordination de plusieurs indicateurs fournit des signaux d'entrée et de sortie précis, réduisant les jugements subjectifs.

Risques de la stratégie

-

Risque de levier élevé : Bien que l'effet de levier élevé puisse amplifier les gains, il amplifie également les pertes, ce qui peut entraîner une perte rapide du compte.

-

Risque de faux signaux : Le croisement des EMA à court terme peut générer de faux signaux, entraînant des transactions fréquentes et des pertes inutiles liées aux commissions.

-

Risque de retournement de tendance : Dans un marché fortement tendanciel, le RSI peut rester longtemps en zone de surachat ou de survente, affectant les performances de la stratégie.

-

Risque de volatilité du marché : En cas de fluctuations violentes, le stop-loss basé sur l'ATR peut être trop large, augmentant le risque par transaction.

-

Risque de glissement : Le trading à haute fréquence peut être confronté à un glissement important, le prix d'exécution réel pouvant s'écarter considérablement du prix attendu.

-

Risque systémique : Une stratégie complexe reposant sur plusieurs indicateurs peut voir ses performances globales diminuer en raison de la défaillance d'un seul indicateur.

Axes d'optimisation de la stratégie

-

Optimisation des paramètres : Affiner les paramètres des EMA, RSI, MACD et ATR via des backtests pour s'adapter à différents cycles de marché.

-

Ajout de filtres : Introduire des indicateurs supplémentaires tels que le volume, la volatilité, comme filtres pour réduire les faux signaux.

-

Filtre temporel : Ajouter des fenêtres de temps de trading pour éviter les périodes de forte volatilité ou de faible liquidité.

-

Gestion dynamique du levier : Ajuster dynamiquement le levier en fonction de la volatilité du marché et de la valeur nette du compte pour équilibrer risque et rendement.

-

Évaluation de la force de la tendance : Intégrer des indicateurs de force de tendance, comme l'ADX, pour n'ouvrir des positions que dans les marchés fortement tendanciels, améliorant ainsi le taux de réussite.

-

Optimisation par apprentissage automatique : Utiliser des algorithmes de machine learning pour ajuster dynamiquement les poids des indicateurs, améliorant l'adaptabilité de la stratégie.

-

Analyse multi-timeframe : Combiner des indicateurs de plus longue période pour confirmer la tendance principale, améliorant la précision de la direction des trades.

-

Gestion de l'exposition au risque : Définir un montant maximum de perte autorisé et un nombre maximum de positions ouvertes pour contrôler le risque global.

Conclusion

La "Stratégie de trading à court terme à effet de levier élevé basée sur plusieurs indicateurs" est une méthode de trading à haute fréquence qui combine plusieurs indicateurs techniques pour capturer les opportunités du marché à court terme. Grâce à l'action coordonnée des EMA, du RSI, du MACD et de l'ATR, cette stratégie permet d'identifier rapidement les tendances, de déterminer les points d'entrée et de sortie, tout en utilisant un effet de levier élevé pour amplifier les gains. Bien que la stratégie présente des avantages tels qu'une réaction rapide et un fort potentiel de profit, elle fait également face à des défis comme le risque de levier élevé et le risque de faux signaux. Pour améliorer la stabilité et la rentabilité de la stratégie, des améliorations peuvent être apportées via l'optimisation des paramètres, l'ajout de filtres, et la gestion dynamique des risques. Dans l'ensemble, il s'agit d'une stratégie complexe adaptée aux traders expérimentés ayant une forte tolérance au risque. Dans la pratique, une gestion prudente des risques est essentielle, et des ajustements doivent être effectués en fonction des évolutions du marché.

- 1