Stratégie de trading de retour à la moyenne avec les bandes de Bollinger et filtre de volume

Aperçu

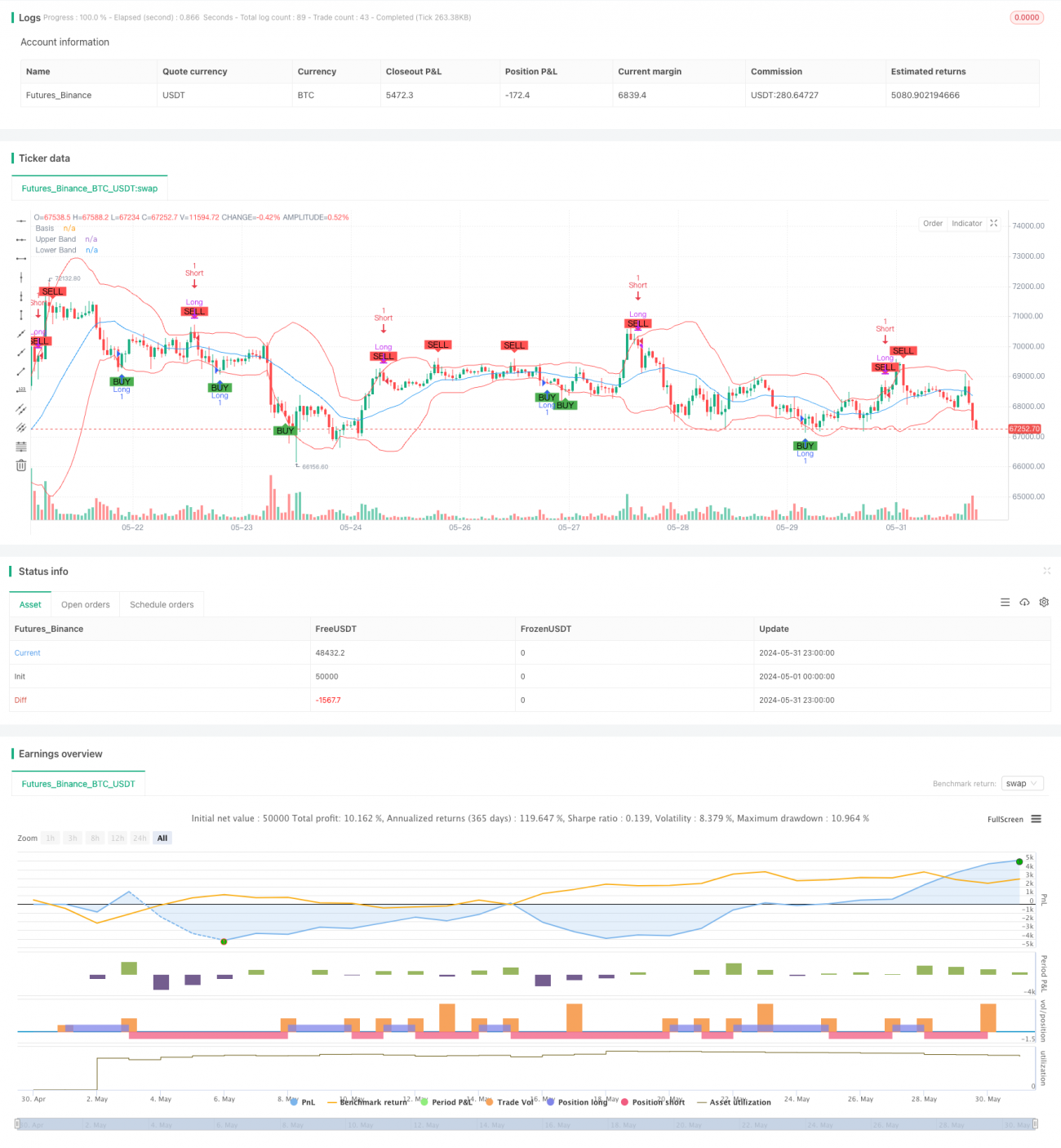

Cette stratégie est un système de trading basé sur les bandes de Bollinger et le principe de retour à la moyenne, combiné à un filtre de volume. Elle exploite les fluctuations des prix entre les bandes supérieure et inférieure de Bollinger : acheter lorsque le prix touche la bande inférieure, et vendre lorsqu'il touche la bande supérieure, afin de capter les opportunités de retour à la moyenne. En introduisant un filtre de volume, la stratégie améliore encore la fiabilité des signaux de trading et évite les faux signaux en cas de faible liquidité.

Principe de la stratégie

-

Paramètres des bandes de Bollinger :

- Période de calcul : 20 jours

- Bande médiane : moyenne mobile simple (SMA) sur 20 jours

- Bandes inférieure et supérieure : médiane ± 2 écarts-types

-

Signaux de trading :

- Signal d'achat : le prix casse la bande inférieure de Bollinger par le bas

- Signal de vente : le prix casse la bande supérieure de Bollinger par le haut

-

Filtre de volume :

- Option d'activation du filtre de volume

- Le volume doit dépasser un seuil défini (par défaut 100 000) pour déclencher un signal

-

Exécution des transactions :

- À l'apparition d'un signal d'achat, ouvrir une position longue

- À l'apparition d'un signal de vente, fermer la position longue et ouvrir une position courte

- À l'apparition d'un signal d'achat, fermer la position courte

- Si le filtre de volume est activé, n'exécuter les transactions que lorsque les conditions de volume sont remplies

Avantages de la stratégie

-

Principe de retour à la moyenne : elle exploite la propriété de retour à la moyenne des fluctuations des prix sur les marchés financiers, augmentant ainsi la probabilité de profit.

-

Adaptabilité dynamique : les bandes de Bollinger s'ajustent automatiquement en fonction de la volatilité du marché, ce qui permet à la stratégie de s'adapter à différents environnements de marché.

-

Contrôle des risques : les bandes inférieure et supérieure fournissent des niveaux naturels de stop-loss et de take-profit.

-

Confirmation par le volume : l'introduction du filtre de volume améliore la fiabilité des signaux de trading et réduit le risque lié aux faux cassages.

-

Trading bidirectionnel : la stratégie prend en charge les positions longues et courtes, permettant de profiter des opportunités dans les deux sens du marché.

-

Visualisation : le tracé des bandes de Bollinger et des signaux de trading sur le graphique facilite la compréhension intuitive et l'analyse des performances de la stratégie.

Risques de la stratégie

-

Risque de marché non-directionnel : dans un marché de range, les touches fréquentes des bandes de Bollinger peuvent entraîner des pertes successives.

-

Performance insuffisante en tendance : dans un marché fortement trendant, la stratégie peut manquer de grands mouvements ou fermer des positions trop tôt, limitant ainsi les gains.

-

Risque de faux cassages : malgré le filtre de volume, des faux cassages peuvent encore se produire et entraîner des trades erronés.

-

Sensibilité aux paramètres : le choix de la période, du multiple des bandes et du seuil de volume a un impact important sur la performance ; un réglage inapproprié peut conduire à un sur-trading ou à un manque d'opportunités.

-

Slippage et coûts de transaction : le trading fréquent peut générer des coûts de transaction élevés, affectant le rendement global.

Pistes d'optimisation

-

Filtre de tendance : ajouter un indicateur de tendance supplémentaire (comme une moyenne mobile ou l'ADX) pour ajuster le comportement de la stratégie dans les marchés fortement trendants.

-

Paramètres dynamiques : ajuster automatiquement les paramètres des bandes de Bollinger et le seuil de volume en fonction de la volatilité du marché, améliorant ainsi l'adaptabilité.

-

Optimisation du stop-loss : introduire un stop-loss suiveur ou un stop-loss dynamique basé sur l'ATR pour mieux contrôler les risques.

-

Confirmation des signaux : combiner d'autres indicateurs techniques (comme le RSI ou le MACD) pour une double confirmation des signaux de trading, améliorant ainsi la précision.

-

Gestion des positions : implémenter une logique de prise de bénéfices partielle et d'ajout de positions pour optimiser la gestion du capital et le ratio risque/rendement.

-

Filtre temporel : ajouter des restrictions sur les fenêtres de trading pour éviter les périodes de forte volatilité ou de faible liquidité.

-

Backtest et optimisation : effectuer des backtests historiques plus complets et utiliser des méthodes comme les algorithmes génétiques pour optimiser la combinaison de paramètres.

Résumé

La stratégie de trading par retour à la moyenne avec bandes de Bollinger et filtre de volume est un système de trading quantitatif combinant l'analyse technique et les principes statistiques. En exploitant les fluctuations des prix dans les bandes de Bollinger et la confirmation par le volume, cette stratégie vise à capter les opportunités de retournement à court terme du marché. Bien qu'elle performe bien dans les marchés de range, elle présente encore des marges d'amélioration pour faire face aux fortes tendances et gérer les risques. En introduisant des filtres supplémentaires, des paramètres dynamiques et une gestion de capital plus sophistiquée, sa robustesse et sa rentabilité dans différents environnements de marché peuvent être améliorées. Les investisseurs utilisant cette stratégie doivent pleinement comprendre ses avantages et ses limites, et ajuster les paramètres et le contrôle des risques en fonction de leur tolérance au risque et de leur analyse du marché.

- 1