Stratégie de croisement de régression linéaire à dynamique multiple

Aperçu

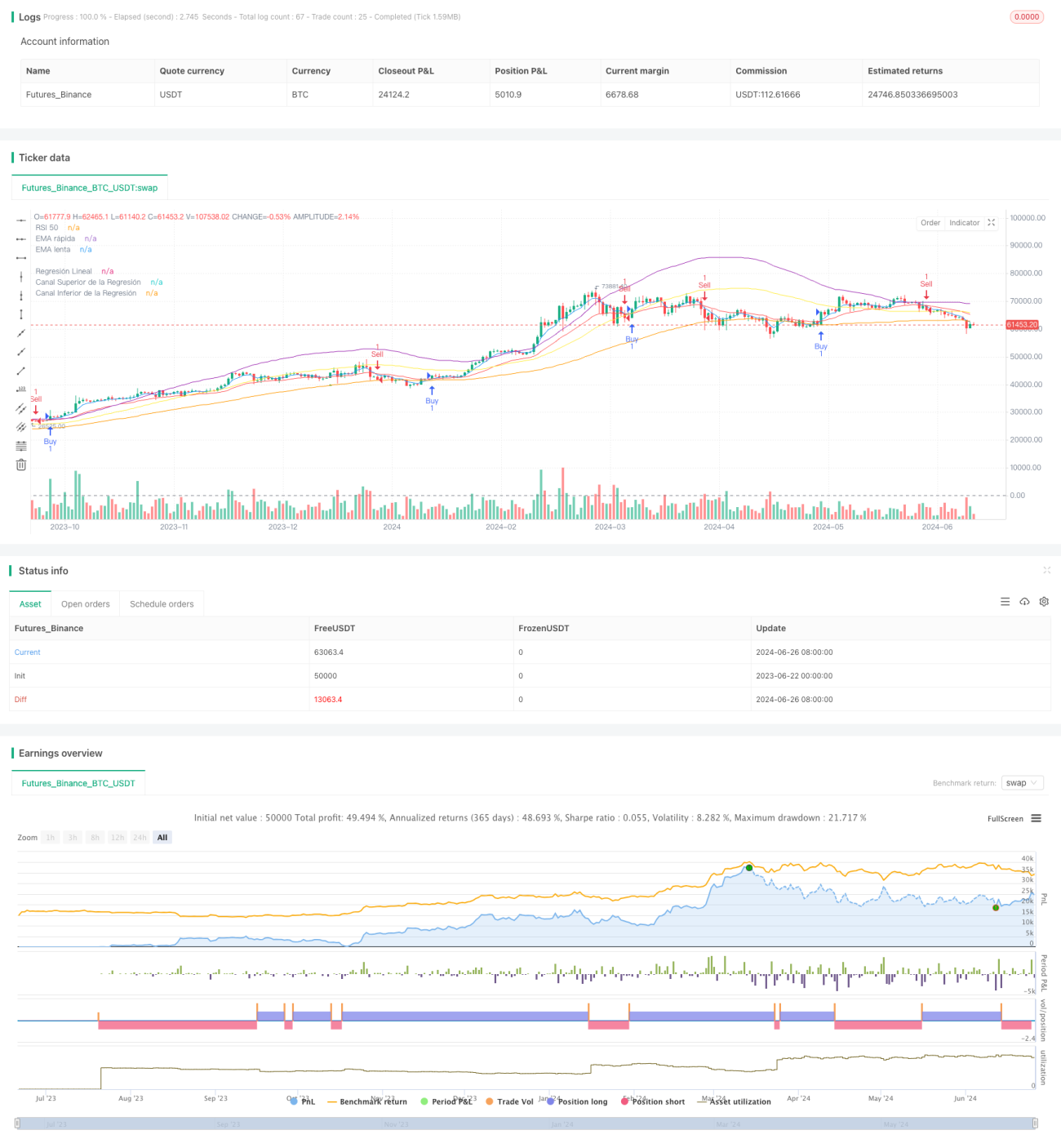

La stratégie de croisement de régression linéaire à multiples mouvements est une stratégie de négociation quantitative qui combine les indicateurs dynamiques, les moyennes mobiles et la régression linéaire. La stratégie utilise les croisements des moyennes mobiles des indicateurs rapides et lents (EMA), les niveaux de survente et de survente de l'indice relativement faible (RSI) et le canal de régression linéaire pour identifier les opportunités de négociation potentielles.

Principe de stratégie

-

Indicateur de vitesse:

- Le RSI à 14 cycles est utilisé comme indicateur de dynamique. Un RSI supérieur à 50 est considéré comme dynamique à la hausse et un RSI inférieur à 50 comme dynamique à la baisse.

- L'EMA à 5 cycles est utilisée comme moyenne mobile rapide et l'EMA à 20 cycles comme moyenne mobile lente.

-

Regression linéaire:

- Calculer une ligne de régression linéaire de 100 cycles et son écart-type.

- Construire des voies de régression ascendantes et descendantes, en ajoutant et en soustrayant un décalage standard à chaque ligne de régression linéaire.

-

Conditions d'entrée :

- Une entrée multiple: une EMA rapide sur une EMA lente et un RSI supérieur à 50.

- Entrée à vide: EMA rapide sous une EMA lente et un RSI inférieur à 50.

-

Vidéo:

- Tracez sur le graphique une ligne de régression linéaire et ses voies ascendantes et descendantes.

- Marquer les points d'intersection et les signaux d'entrée de l'EMA

-

Exécution de la transaction:

- La stratégie exécute automatiquement une opération d'achat ou de vente lorsque les conditions d'entrée sont remplies.

-

Gestion des risques :

- Bien que le code ne définisse pas explicitement le stop loss et le stop stop, il est possible de gérer le risque en ajustant les paramètres ou en ajoutant des conditions de sortie supplémentaires.

Avantages stratégiques

-

Fusion multi-indicateurs: la combinaison du RSI, des EMA et de la régression linéaire fournit une perspective plus complète de l'analyse du marché.

-

Le suivi des tendances et les retournements: capter la continuité des tendances et les retournements potentiels.

-

L'intuition visuelle: les indicateurs sont visualisés à l'aide de graphiques, ce qui permet aux traders de juger rapidement de la situation du marché.

-

Automatisation des transactions: la fonctionnalité d'exécution automatique des transactions a été mise en place pour réduire l'intervention humaine.

-

Flexibilité: les paramètres peuvent être ajustés pour s'adapter à différents environnements de marché et styles de négociation.

-

Adaptation dynamique: les voies de régression linéaire permettent une adaptation dynamique aux variations de prix, offrant des niveaux de support et de résistance plus précis.

-

Confirmation multidimensionnelle: les signaux d'entrée doivent satisfaire à la fois aux conditions de croisement EMA et RSI, réduisant ainsi la possibilité de faux signaux.

Risque stratégique

-

Le retard: les moyennes mobiles et le RSI sont des indicateurs de retard, ce qui peut entraîner un léger retard dans le temps d'entrée.

-

Marché oscillant: dans les marchés horizontaux, des croisements fréquents d'EMA peuvent entraîner des signaux de trading excessifs et de fausses ruptures.

-

Une dépendance excessive à l'égard des indicateurs techniques: ignorer les facteurs fondamentaux peut entraîner une mauvaise performance face à des nouvelles ou des événements importants.

-

Sensitivité des paramètres: les performances des stratégies peuvent être très sensibles aux paramètres et nécessiter une optimisation fréquente.

-

Manque de mécanisme de stop-loss: La stratégie actuelle ne prévoit pas de conditions de stop-loss claires, ce qui peut entraîner un risque de baisse plus élevé.

-

Changement des conditions du marché: les stratégies peuvent être retardées dans des marchés très volatils ou en mutation de tendance.

-

Trop de transactions: des signaux croisés fréquents peuvent conduire à des transactions excessives, augmentant les coûts de transaction.

Orientation de l'optimisation de la stratégie

-

Introduction de stop-loss et de stop-loss: définir des conditions de stop-loss et de stop-loss basées sur l'ATR ou un pourcentage fixe, contrôler les risques et verrouiller les bénéfices.

-

Ajout de filtres: ajout d'indicateurs de force de tendance (comme l'ADX) ou de confirmation de transaction pour réduire les faux signaux.

-

Adaptation des paramètres dynamiques: Ajuste automatiquement les cycles des EMA et RSI en fonction de la volatilité du marché, améliorant ainsi l'adaptabilité de la stratégie.

-

Analyse des cadres temporels multiples: en combinant les tendances à plus long terme, placez-vous uniquement dans le sens des tendances dominantes.

-

Ajouter des considérations de volatilité: ajuster la taille de la position ou suspendre la transaction pendant une période de forte volatilité, pour contrôler le risque.

-

Optimiser le timing de l'entrée: envisagez d'entrer près du bord de la voie de retour linéaire, ce qui pourrait potentiellement améliorer le taux de victoire.

-

Introduction à l'apprentissage automatique: optimiser dynamiquement les paramètres ou prédire les changements de tendance à l'aide d'algorithmes d'apprentissage automatique.

-

Ajouter l'analyse fondamentale: intégrer le calendrier économique ou l'analyse de l'actualité pour ajuster la stratégie avant les événements importants.

-

Mise en place d'une gestion partielle des positions: permettant l'entrée et la sortie en lots, optimisation de la gestion des fonds.

-

Rétro-analyse et optimisation: effectuer une large rétro-analyse historique afin de déterminer la combinaison optimale de paramètres et les conditions de marché applicables.

Résumer

La stratégie de croisement de régression linéaire à plusieurs dynamiques est un système de négociation intégré d'analyse technique qui vise à capturer les changements de tendance du marché et à négocier au moment opportun en combinant plusieurs indicateurs tels que le RSI, l'EMA et la régression linéaire. Les principaux avantages de la stratégie résident dans ses méthodes d'analyse de marché multidimensionnelles et sa capacité à automatiser les transactions, mais elle est également confrontée à des défis tels que le retard et la sensibilité aux paramètres.

Afin d'améliorer encore la fiabilité et la rentabilité des stratégies, il est recommandé d'introduire des mécanismes d'arrêt de perte, d'ajouter des filtres pour réduire les faux signaux, d'adapter les paramètres dynamiques aux différents environnements de marché et d'envisager l'intégration de l'analyse multi-cadres et de la gestion de la volatilité. En outre, l'optimisation des paramètres en utilisant des techniques d'apprentissage automatique et l'ajout d'éléments d'analyse fondamentale contribuent à améliorer la performance globale des stratégies.

La stratégie a le potentiel d'être un outil de trading quantitatif robuste grâce à un suivi, une optimisation et une vérification en continu. Cependant, les traders doivent rester prudents lorsqu'ils utilisent cette stratégie, suivre de près les changements du marché et gérer leurs fonds de manière appropriée en fonction de leur tolérance au risque et de leurs objectifs d'investissement.

- 1