Stratégie d'entrée dynamique à prix bas et de stop-loss basée sur le RSI

Aperçu

Cette stratégie est un système de trading basé sur l'indice de force relative (RSI), spécialement conçu pour certains marchés spécifiques. Elle utilise les zones de survente et de surachat du RSI pour déterminer les points d'entrée et de sortie, tout en intégrant un mécanisme de stop-loss dynamique pour contrôler les risques. L'idée centrale de la stratégie est d'entrer en position longue lorsque le marché est en survente, et de sortir lorsque le RSI remonte en zone de surachat ou atteint un pourcentage de perte maximal prédéfini.

Principe de la stratégie

-

Condition d'entrée : lorsque la valeur du RSI est inférieure au seuil d'entrée défini (par défaut 24), la stratégie ouvre une position longue. Ici, le plus bas du jour est utilisé pour calculer le RSI, au lieu du prix de clôture habituel, ce qui pourrait rendre la stratégie plus sensible aux points bas du marché.

-

Conditions de sortie : la stratégie comporte deux conditions de sortie :

a) Lorsque la valeur du RSI dépasse le seuil de sortie défini (par défaut 72), cela indique que le marché est probablement en surachat, et la position est fermée.

b) Lorsque le pourcentage de perte dépasse la tolérance de perte maximale prédéfinie (par défaut 20 %), le stop-loss est déclenché et la position est fermée. -

Gestion de la position : la stratégie utilise par défaut 10 % de la valeur totale du compte comme capital pour chaque transaction.

-

Calcul du RSI : le RSI est calculé sur une période de 14 jours, mais basé sur le plus bas au lieu du prix de clôture traditionnel.

Avantages de la stratégie

-

Entrée dynamique : en utilisant les points bas du RSI comme signal d'entrée, la stratégie peut capter les opportunités de rebond potentielles lorsque le marché est en survente.

-

Contrôle des risques : elle combine deux mécanismes de sortie – l'indicateur technique (RSI) et un stop-loss en pourcentage – permettant à la fois de prendre des bénéfices en temps opportun lorsque le marché s'inverse, et de limiter les pertes lorsque les conditions de marché sont défavorables.

-

Flexibilité : la stratégie permet à l'utilisateur de personnaliser la période de calcul du RSI, les seuils d'entrée et de sortie, ainsi que le pourcentage de perte maximal, ce qui permet de l'adapter aux caractéristiques de différents marchés.

-

Utilisation du plus bas pour calculer le RSI : cette méthode non traditionnelle de calcul du RSI peut être plus apte à capter les points extrêmement bas du marché, permettant ainsi d'entrer à des prix plus bas.

-

Simplicité et clarté : la logique de la stratégie est relativement simple, facile à comprendre et à mettre en œuvre, et facile à optimiser et à étendre ultérieurement.

Risques de la stratégie

-

Risque de faux signaux : sur des marchés très volatils, le RSI peut déclencher fréquemment des signaux d'entrée, entraînant de multiples transactions suivies de stops-loss rapides.

-

Insuffisance de suivi de tendance : la stratégie repose principalement sur les signaux de retournement du RSI, ce qui peut conduire à une sortie prématurée dans les marchés en forte tendance, manquant ainsi des opportunités de gains plus importants.

-

Stop-loss fixe en pourcentage : bien qu'un mécanisme de stop-loss soit mis en place, un pourcentage fixe peut ne pas convenir à toutes les conditions de marché, étant parfois trop large ou trop serré.

-

Dépendance à un seul indicateur : la stratégie repose uniquement sur le RSI, sans validation par d'autres indicateurs techniques ou facteurs fondamentaux, ce qui peut augmenter le risque de mauvaises interprétations.

-

Limitation à des marchés spécifiques : la stratégie est conçue pour des marchés particuliers et peut ne pas être applicable à d'autres types de produits financiers ou marchés.

Pistes d'optimisation de la stratégie

-

Combinaison de multiples indicateurs : envisager d'introduire d'autres indicateurs techniques tels que les moyennes mobiles, les bandes de Bollinger, etc., en combinaison avec le RSI pour améliorer la fiabilité des signaux.

-

Paramètres adaptatifs : développer un mécanisme qui ajuste automatiquement la période de calcul du RSI et les seuils d'entrée/sortie en fonction de la volatilité du marché, rendant la stratégie plus adaptable.

-

Stop-loss dynamique : remplacer le stop-loss fixe en pourcentage par un stop-loss suiveur ou un stop-loss basé sur l'ATR (Average True Range), ce qui pourrait mieux s'adapter aux différentes fluctuations du marché.

-

Optimisation de la gestion de la position : envisager d'ajuster dynamiquement la proportion de capital allouée à chaque transaction en fonction de l'intensité du RSI ou de la volatilité du marché, plutôt que d'utiliser un pourcentage fixe de 10 %.

-

Ajout d'un filtre de tendance : introduire un mécanisme de jugement de tendance, par exemple en utilisant une moyenne mobile à long terme, afin d'éviter une sortie prématurée lors d'une forte tendance haussière.

-

Filtre temporel : ajouter des restrictions de fenêtres de trading pour éviter de trader pendant les périodes de faible volatilité ou de liquidité réduite.

-

Backtest et optimisation : effectuer une optimisation et un backtest approfondis des paramètres de la stratégie afin de trouver la combinaison de paramètres la plus performante dans différentes conditions de marché.

Résumé

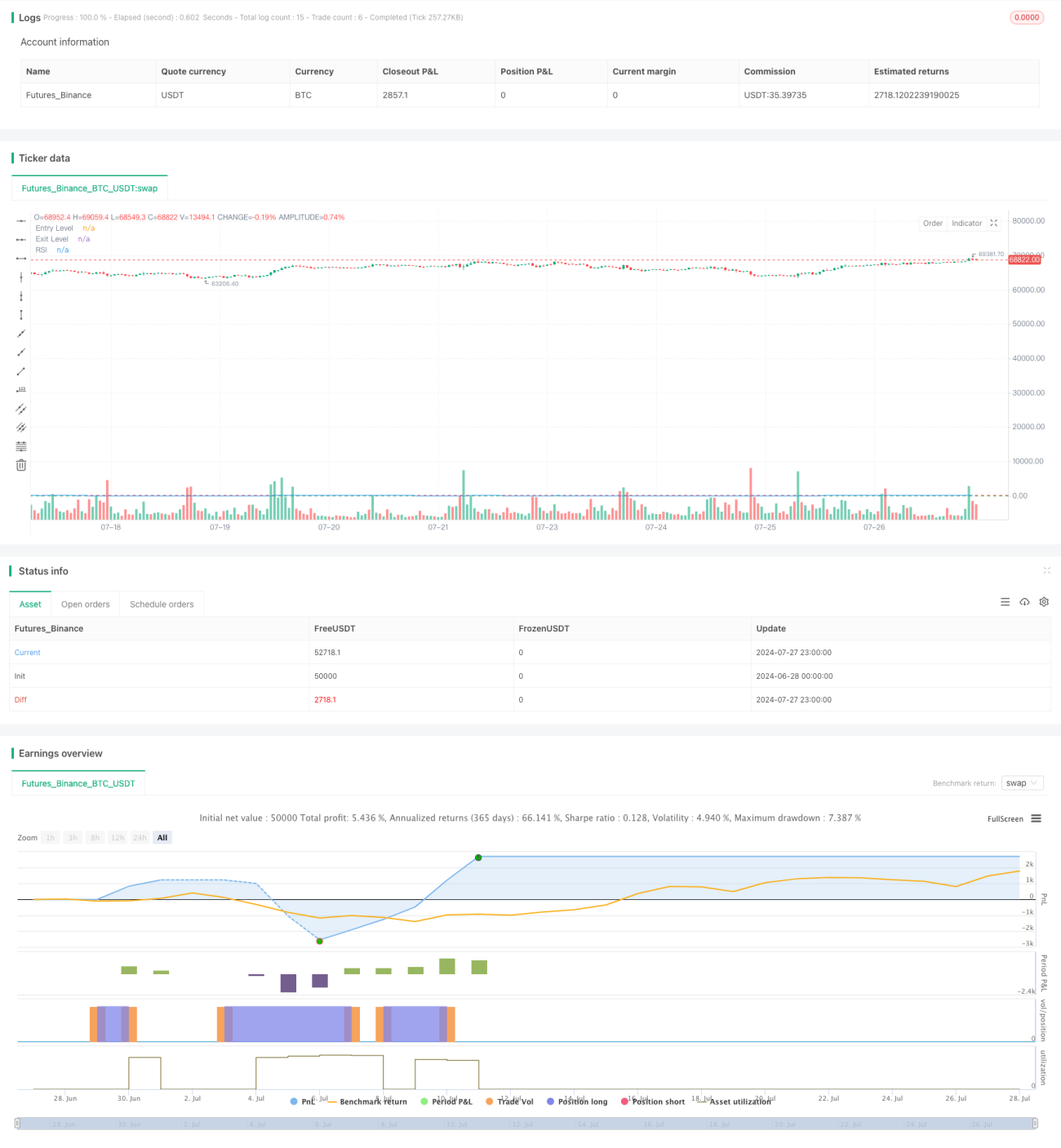

Cette stratégie de trading basée sur le RSI, avec entrée dynamique sur les plus bas et stop-loss, offre une méthode de trading simple et efficace. En exploitant les signaux de survente et de surachat du RSI, combinés à un mécanisme de stop-loss dynamique, la stratégie vise à capter les points bas du marché et à contrôler les risques. Sa particularité réside dans l'utilisation du plus bas pour calculer le RSI, ce qui peut la rendre plus sensible aux creux du marché.

Cependant, la stratégie présente également certaines limitations, telles qu'une dépendance excessive à un seul indicateur et un risque de sortie prématurée. Pour améliorer sa robustesse et son adaptabilité, on peut envisager d'introduire des validations multi-indicateurs, des paramètres adaptatifs, un stop-loss dynamique, etc. En parallèle, un backtest approfondi et une optimisation des paramètres adaptés aux caractéristiques de chaque marché sont également nécessaires.

Dans l'ensemble, cette stratégie constitue un bon point de départ pour les traders, qui peuvent la personnaliser et l'améliorer en fonction de leur style de trading et des caractéristiques du marché cible. En pratique, il est recommandé aux traders d'évaluer prudemment les performances de la stratégie dans différents environnements de marché et de la combiner avec d'autres outils d'analyse et techniques de gestion des risques pour renforcer son efficacité globale.

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1