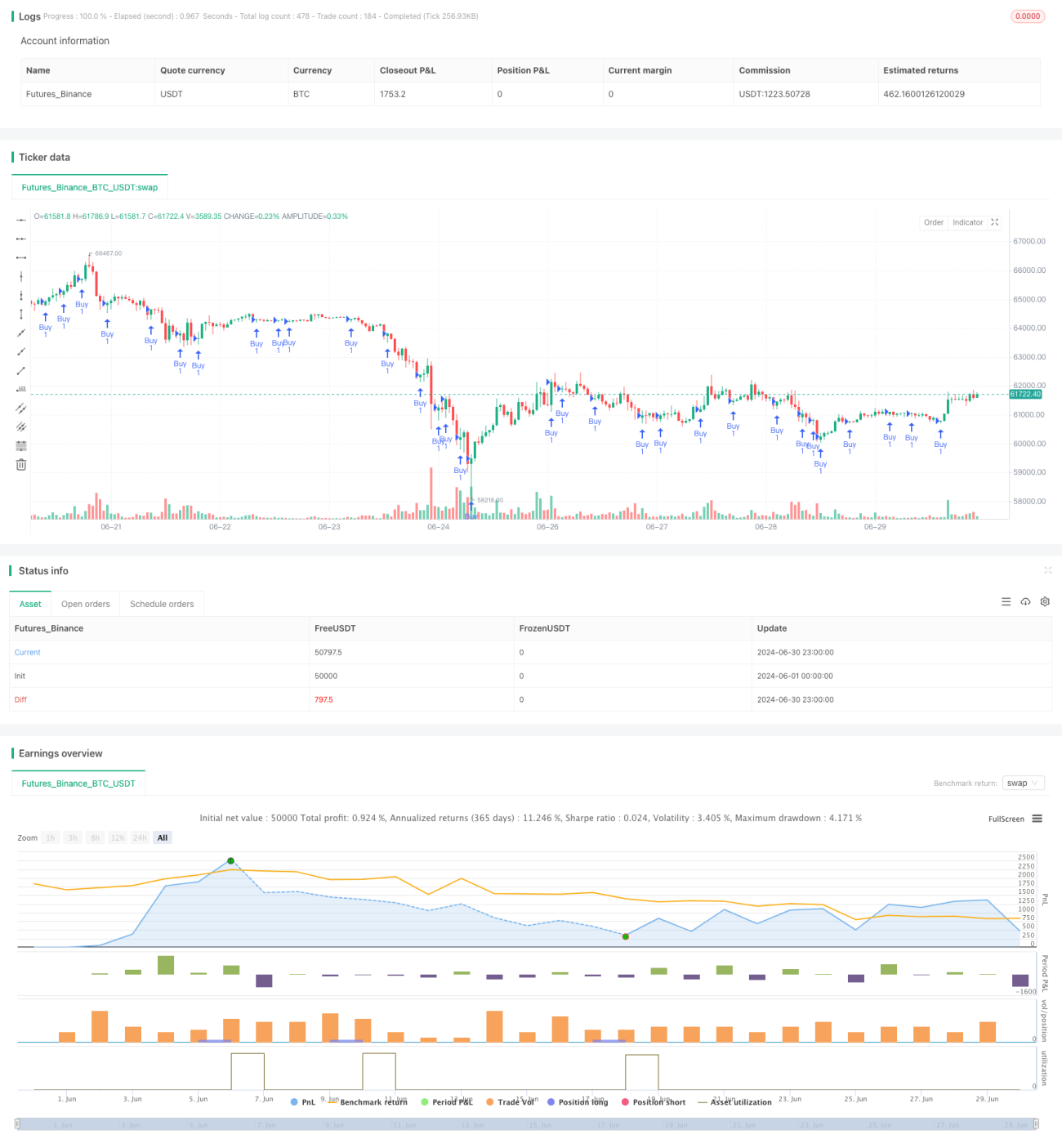

Aperçu

La stratégie d'achat sur cassure de grande bougie rouge est une approche de trading basée sur l'action des prix, qui exploite principalement les opportunités de rebond après une forte baisse. Cette stratégie identifie une grande bougie rouge de forte baisse, puis recherche un signal d'achat lors de la cassure ultérieure, visant à capter le changement de sentiment du marché et les opportunités de retournement potentielles. L'idée centrale est de trouver un point d'entrée après une situation de survente, en gérant le risque et le rendement via un stop-loss et un objectif prédéfinis.

Principe de la stratégie

-

Identification de la grande bougie rouge : La stratégie recherche d'abord une bougie rouge avec une forte baisse, généralement définie comme une variation d'au moins 20 points. Cela indique une pression vendeuse significative sur le marché.

-

Génération du signal de cassure : Après avoir identifié la grande bougie rouge, la stratégie surveille les bougies suivantes. Lorsque le plus bas de la deuxième bougie dépasse le plus bas de la première grande bougie rouge et que le cours de clôture est supérieur au cours d'ouverture, un signal d'achat est généré.

-

Gestion de la taille de position : La stratégie utilise une méthode dynamique de gestion des positions. La position initiale est fixée à 1, mais lorsque le profit de la stratégie atteint 150 % du capital initial, la position est augmentée d'une unité.

-

Gestion du risque : Chaque transaction est assortie d'un stop-loss de 20 points et d'un objectif de profit de 50 points. Cela permet de contrôler le risque par transaction tout en verrouillant les gains potentiels.

-

Gestion du capital : Le capital initial de la stratégie est fixé à 24 000, ce qui offre une marge de manœuvre suffisante pour les transactions tout en limitant le risque de surendettement.

Avantages de la stratégie

-

Basée sur l'action des prix : La stratégie repose directement sur l'action des prix, sans avoir recours à des indicateurs techniques complexes, ce qui la rend plus intuitive et réactive.

-

Capacité à capter les retournements : En identifiant les rebonds potentiels après une forte baisse, la stratégie permet d'entrer en début de phase de changement de sentiment du marché.

-

Règles d'entrée et de sortie claires : La stratégie dispose de signaux d'entrée nets et de stop-loss/objectifs prédéfinis, ce qui aide les traders à rester disciplinés.

-

Gestion de position dynamique : L'augmentation de la position avec les gains permet d'amplifier les profits en cas de réussite.

-

Contrôle du risque : Le stop-loss et l'objectif prédéfinis garantissent un rapport risque/rendement maîtrisé pour chaque transaction.

-

Adaptabilité : Bien que testée sur une période de 5 minutes, la logique de la stratégie peut être appliquée à différents marchés et horizons temporels.

Risques de la stratégie

-

Risque de faux cassage : Le marché peut produire de faux cassages, déclenchant le stop-loss. Pour réduire ce risque, on peut envisager d'ajouter un indicateur de confirmation ou de retarder l'entrée.

-

Surabondance de transactions : Dans un marché très volatil, la stratégie peut générer trop de signaux. On peut atténuer ce problème en ajoutant des filtres de signal ou en limitant le nombre de transactions par jour.

-

Retournement de tendance : Si elle est utilisée dans une forte tendance baissière, la stratégie risque de subir des baisses continues. On peut combiner des indicateurs de tendance pour optimiser le moment d'entrée.

-

Risque de glissement : Sur un marché rapide, le prix d'exécution réel peut différer significativement du prix du signal. L'utilisation d'ordres limites et la fixation d'un glissement maximal autorisé permettent de gérer ce risque.

-

Risque de gestion de capital : L'augmentation des positions avec les gains peut entraîner une concentration excessive du risque. On peut limiter la taille maximale des positions pour gérer ce risque.

Pistes d'optimisation de la stratégie

-

Introduction d'un ajustement de volatilité : Envisager d'utiliser l'ATR (Average True Range) pour ajuster dynamiquement les niveaux de stop-loss et d'objectif, rendant la stratégie plus adaptée à différentes conditions de volatilité du marché.

-

Ajout d'un filtre de tendance : Combiner avec une moyenne mobile ou l'indicateur ADX pour ne trader que dans la direction de la tendance globale, ce qui pourrait améliorer le taux de réussite de la stratégie.

-

Optimisation de la confirmation d'entrée : Utiliser le RSI ou l'oscillateur stochastique pour confirmer les conditions de survente, afin d'améliorer la précision des entrées.

-

Amélioration de la gestion de position : Mettre en œuvre des algorithmes de gestion de position plus complexes, par exemple en ajustant la taille en fonction d'un pourcentage de la valeur nette du compte ou du critère de Kelly.

-

Ajout d'un filtre temporel : Tenir compte des périodes d'activité du marché et n'autoriser les transactions que pendant des créneaux horaires spécifiques, afin d'éviter les périodes de faible volatilité ou irrégulières.

-

Introduction de l'analyse de volume : Utiliser le volume comme indicateur de confirmation supplémentaire, en ne tradant que lorsque le volume soutient le signal.

-

Analyse multi‑périodes : Combiner les informations de tendance issues d'une unité de temps supérieure pour améliorer la directionnalité globale des transactions.

Conclusion

La stratégie d'achat sur cassure de grande bougie rouge est une méthode de trading basée sur l'action des prix, conçue pour capturer les opportunités de rebond après une survente du marché. En identifiant les bougies de forte baisse et le motif de cassure qui suit, elle propose une approche relativement simple mais potentiellement efficace. Ses atouts résident dans une analyse intuitive de l'action des prix, des règles claires et un mécanisme intégré de gestion des risques. Cependant, la stratégie est également exposée à des risques tels que les faux cassages et les retournements de tendance.

En introduisant des indicateurs techniques supplémentaires, en optimisant la gestion de position et en ajoutant des filtres d'environnement de marché, la stratégie a le potentiel d'améliorer encore ses performances. Les traders qui utilisent cette stratégie doivent être attentifs aux changements des conditions de marché et l'adapter en fonction de leur tolérance au risque et de leurs objectifs de trading. En résumé, il s'agit d'un cadre de stratégie qui mérite d'être exploré et optimisé, particulièrement adapté aux traders qui privilégient l'analyse de l'action des prix et recherchent des règles de trading claires.

- 1