Stratégie de trading quantitatif combinant le suivi de tendance multi-timeframe et les blocs d'ordres

Aperçu

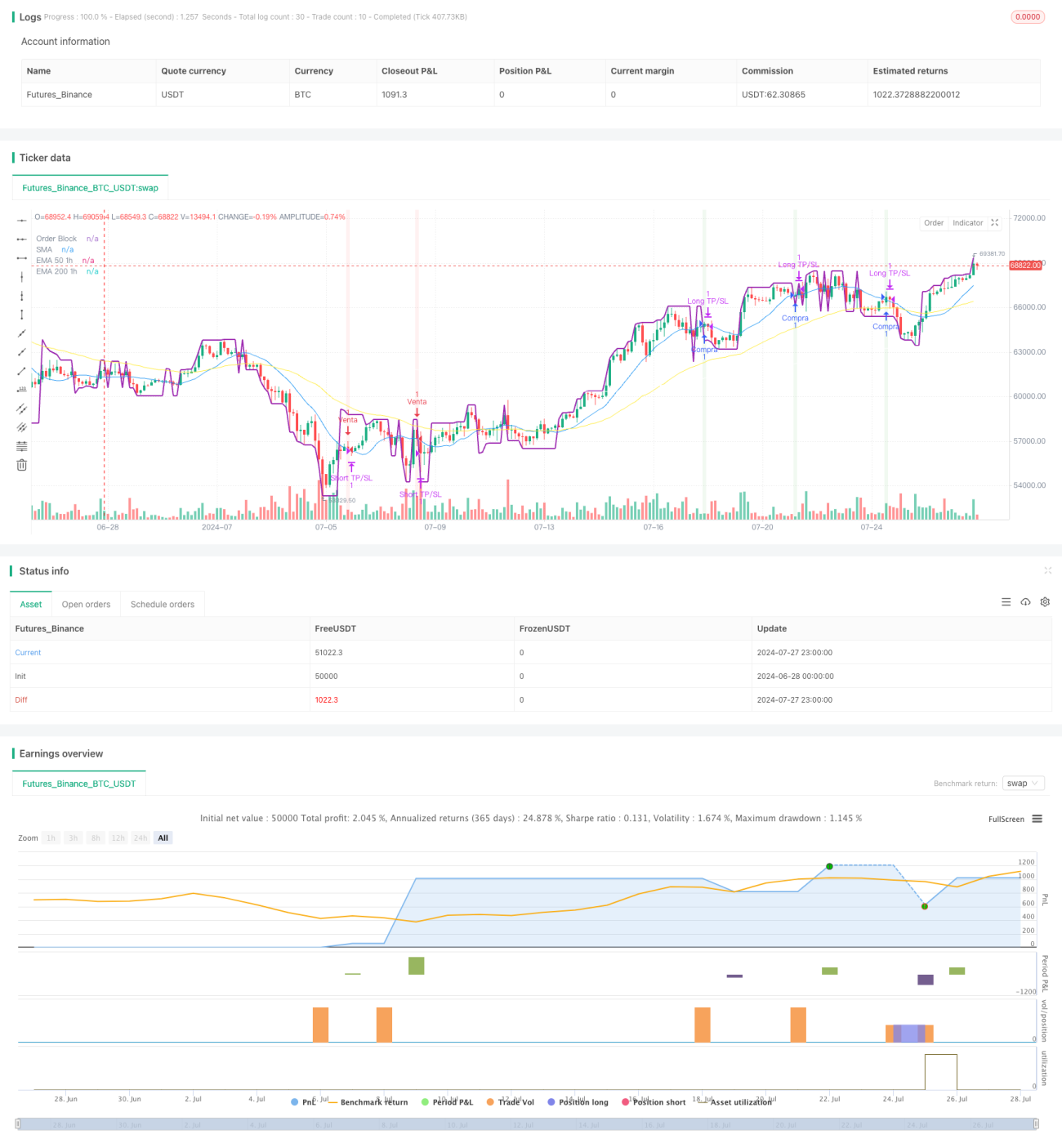

Il s'agit d'une stratégie de trading quantitative complexe combinant plusieurs indicateurs techniques et concepts de trading. Cette stratégie génère des signaux de trading principalement basés sur les blocs d'ordres (Order Block), la détection de changement de tendance, le croisement de moyennes mobiles et l'analyse multi-timeframe. L'idée centrale est de profiter de l'action des prix et des indicateurs techniques sur une période plus courte (5 minutes) pour entrer et sortir précisément dans la direction de la tendance d'un cadre temporel plus large (1 heure).

Principe de la stratégie

-

Bloc d'ordres (Order Block): La stratégie utilise une fonction personnalisée pour calculer les blocs d'ordres, qui sont des niveaux de prix importants représentant généralement des zones de concentration d'ordres institutionnels.

-

Détection de changement de tendance: Elle utilise le croisement de moyennes mobiles simples (SMA) pour identifier les changements de tendance potentiels.

-

Analyse multi-timeframe: Sur le timeframe 1 heure, les EMA (moyennes mobiles exponentielles) sur 50 et 200 périodes sont calculées pour déterminer la tendance générale du marché.

-

Conditions d'entrée:

- Long : Lorsque le graphique 5 minutes affiche un signal de tendance haussière, que le prix dépasse le bloc d'ordres, et que l'EMA 50 est au-dessus de l'EMA 200 sur le graphique 1 heure.

- Short : Lorsque le graphique 5 minutes affiche un signal de tendance baissière, que le prix casse sous le bloc d'ordres, et que l'EMA 50 est en dessous de l'EMA 200 sur le graphique 1 heure.

-

Stratégie de sortie: Utilisation de niveaux de take-profit et stop-loss en pourcentage fixe pour gérer le risque et verrouiller les profits.

Avantages de la stratégie

-

Analyse multidimensionnelle : Combinaison de plusieurs timeframes et indicateurs techniques offrant une vue plus complète du marché.

-

Suivi de tendance : En tradant dans le sens de la tendance principale, la probabilité de gain est augmentée.

-

Entrée précise : Utilisation des blocs d'ordres et des changements de tendance à court terme pour optimiser le timing d'entrée.

-

Gestion du risque : Application de pourcentages de take-profit et stop-loss prédéfinis pour contrôler efficacement le risque de chaque transaction.

-

Adaptabilité : Les paramètres de la stratégie sont ajustables pour s'adapter à différents environnements de marché.

Risques de la stratégie

-

Sur-trading : Dans des marchés très volatils, la stratégie peut générer des signaux fréquents, augmentant les coûts de transaction.

-

Risque de slippage : Dans des marchés moins liquides, le prix d'exécution réel peut s'écarter significativement du prix idéal.

-

Risque de retournement de tendance : Près des points d'inversion de tendance, la stratégie peut subir des pertes consécutives.

-

Sensibilité aux paramètres : La performance de la stratégie peut être très sensible au réglage des paramètres, nécessitant une optimisation continue.

-

Dépendance à l'environnement de marché : Dans des marchés latéraux ou très agités, la stratégie peut être moins efficace.

Directions d'optimisation

-

Ajustement dynamique des paramètres : Envisager d'ajuster automatiquement les pourcentages de take-profit/stop-loss en fonction de la volatilité du marché.

-

Ajout de filtres : Introduire des indicateurs techniques supplémentaires ou des indicateurs de sentiment de marché pour réduire les faux signaux.

-

Filtre temporel : Ajouter une fenêtre de trading horaire pour éviter les périodes de faible liquidité.

-

Gestion de position : Mettre en place des stratégies de gestion de position plus sophistiquées, comme un ajustement de taille basé sur la volatilité.

-

Backtest et optimisation : Effectuer des backtests historiques plus étendus pour trouver la combinaison optimale de paramètres.

-

Identification de l'environnement de marché : Développer un algorithme pour reconnaître différents états du marché et ajuster la stratégie en conséquence.

Résumé

Il s'agit d'une stratégie de trading quantitative complète et logiquement complexe, combinant analyse multi-timeframe, théorie des blocs d'ordres et techniques de suivi de tendance. En cherchant des points d'entrée précis dans la direction de la tendance principale, la stratégie vise à améliorer le taux de réussite des trades. Cependant, en raison de sa complexité, elle est également confrontée à des défis tels que le surapprentissage et la sensibilité aux paramètres. Les optimisations futures devraient se concentrer sur l'amélioration de l'adaptabilité et de la robustesse de la stratégie, notamment par l'ajustement dynamique des paramètres, l'ajout de filtres et des méthodes de gestion de position plus sophistiquées. Dans l'ensemble, cette stratégie offre un bon cadre pour le trading haute fréquence, mais nécessite une mise en œuvre prudente ainsi qu'un suivi et des ajustements continus.

- 1