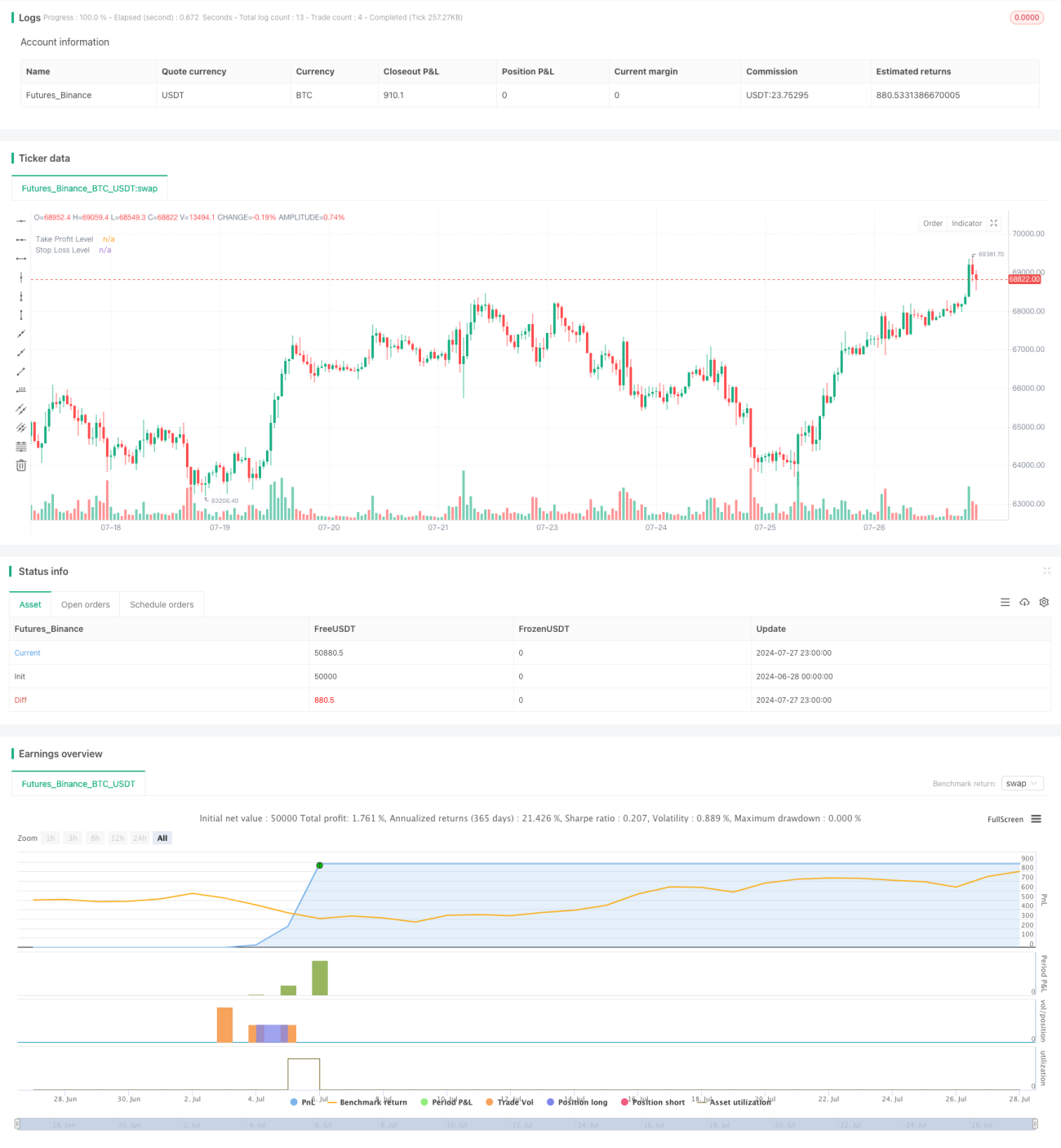

Stratégie intégrée RSI-Bollinger Bands : Système de trading multi-indicateurs adaptatif dynamique

Aperçu

La stratégie d'intégration RSI-Bollinger Bands est un système de trading quantitatif qui combine le Relative Strength Index (RSI), les bandes de Bollinger (Bollinger Bands) et l'Average True Range (ATR). Cette stratégie vise à capturer les états de surachat et de survente du marché, tout en gérant le risque à l'aide de niveaux dynamiques de take-profit et de stop-loss. L'idée centrale est d'entrer en position lorsque le prix touche la bande inférieure de Bollinger et que le RSI est en zone de survente, puis de sortir lorsque le RSI atteint un niveau de surachat. En intégrant plusieurs indicateurs techniques, la stratégie tente de maintenir stabilité et adaptabilité dans différentes conditions de marché.

Principe de la stratégie

-

Condition d'entrée :

- Le cours de clôture actuel est inférieur à la bande inférieure de Bollinger de la bougie précédente.

- La bougie précédente est haussière (cours de clôture supérieur au cours d'ouverture).

- Le RSI (période 9) de la bougie précédente est inférieur ou égal à 25.

-

Condition de sortie :

- Le RSI (période 9) dépasse 75.

- Ou le niveau de take-profit / stop-loss dynamique est touché.

-

Gestion des risques :

- Utilisation de l'ATR (période 10) pour définir dynamiquement les niveaux de take-profit et de stop-loss.

- Le stop-loss est fixé au prix d'entrée moins (stop_risk * ATR).

- Le take-profit est fixé au prix d'entrée plus (take_risk * ATR).

-

Gestion de la position :

- Chaque transaction utilise 20 % de la valeur totale du compte.

-

Visualisation :

- Marquage des signaux d'achat sur le graphique.

- Affichage des niveaux de take-profit et de stop-loss pour la position en cours.

Avantages de la stratégie

-

Intégration multi-indicateurs : En combinant RSI, bandes de Bollinger et ATR, la stratégie peut évaluer les conditions de marché sous différents angles, améliorant ainsi la fiabilité des signaux.

-

Gestion dynamique des risques : L'utilisation de l'ATR pour définir les niveaux de take-profit et de stop-loss permet à la stratégie d'ajuster automatiquement les paramètres de risque en fonction de la volatilité du marché.

-

Flexibilité : La stratégie peut être appliquée à différentes unités de temps et marchés, en ajustant les paramètres pour s'adapter à divers environnements de trading.

-

Règles d'entrée et de sortie claires : La stratégie définit clairement les conditions d'entrée et de sortie, réduisant l'impact des jugements subjectifs.

-

Aide visuelle : En marquant les signaux et les niveaux de risque sur le graphique, elle aide le trader à comprendre intuitivement l'exécution de la stratégie.

Risques de la stratégie

-

Risque de faux breakout : Dans des marchés très volatils, le prix peut brièvement franchir la bande inférieure de Bollinger avant de rebondir rapidement, générant un faux signal.

-

Suivi de tendance insuffisant : La stratégie repose principalement sur le principe de retour à la moyenne ; dans des marchés fortement tendanciels, elle peut clôturer prématurément la position, manquant ainsi des mouvements importants.

-

Sur-trading : Sur un marché en range, le prix touche fréquemment la bande inférieure de Bollinger, ce qui peut entraîner un excès de signaux de trading.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles aux paramètres du RSI et des bandes de Bollinger, nécessitant une optimisation minutieuse.

-

Limitation au trading unidirectionnel : La stratégie actuelle ne prend en charge que les positions longues, ce qui peut faire perdre des opportunités dans un marché baissier.

Opportunités d'optimisation de la stratégie

-

Ajout d'un filtre de tendance : Introduire un indicateur de tendance supplémentaire (comme une moyenne mobile) pour confirmer la direction générale du marché et éviter d'entrer en position lors d'une forte baisse.

-

Ajustement dynamique des seuils RSI : Modifier automatiquement les seuils de surachat et de survente du RSI en fonction de la volatilité du marché, afin de s'adapter aux différents environnements.

-

Introduction de l'analyse de volume : Combiner un indicateur de volume pour confirmer la validité des cassures de prix, réduisant ainsi le risque de faux breakouts.

-

Optimisation de la gestion de position : Mettre en œuvre un dimensionnement de position basé sur le risque plutôt qu'un pourcentage fixe du compte, pour mieux contrôler le risque de chaque transaction.

-

Ajout de la fonction de vente à découvert : Étendre la stratégie pour prendre en charge les positions short, afin de tirer parti des opportunités dans les deux sens du marché.

-

Implémentation de paramètres adaptatifs : Utiliser des algorithmes d'apprentissage automatique pour ajuster dynamiquement les paramètres de la stratégie, améliorant ainsi son adaptabilité à différentes conditions de marché.

Résumé

La stratégie d'intégration RSI-Bollinger Bands est un système de trading quantitatif qui combine plusieurs indicateurs techniques, visant à capturer les opportunités de surachat et de survente du marché. En intégrant le RSI, les bandes de Bollinger et l'ATR, cette stratégie présente des avantages uniques dans le choix du moment d'entrée et la gestion des risques. Les niveaux dynamiques de take-profit et de stop-loss permettent à la stratégie de s'adapter à différents environnements de volatilité, tandis que des règles d'entrée et de sortie claires aident à réduire l'impact des émotions sur le trading.

Cependant, la stratégie est également confrontée à certains risques potentiels, tels que les faux breakouts, un suivi de tendance insuffisant et le sur-trading. Pour améliorer la robustesse et la rentabilité de la stratégie, on peut envisager d'ajouter un filtre de tendance, d'optimiser les paramètres, d'introduire l'analyse de volume, etc. En outre, étendre la stratégie pour prendre en charge les positions short et mettre en œuvre une gestion de position plus intelligente sont également des pistes à explorer.

Dans l'ensemble, la stratégie d'intégration RSI-Bollinger Bands offre aux traders un cadre de trading quantitatif prometteur. Grâce à une optimisation et un backtesting continus, cette stratégie a le potentiel de réaliser des performances stables dans diverses conditions de marché. Cependant, les traders doivent rester prudents dans son application pratique et ajuster les paramètres en fonction de leur propre tolérance au risque et de leur compréhension du marché.

//@version=5

strategy("BB-RSI-Benac-Long", overlay=true)

take_risk = input(2, title="Multiplo ATR - Take", inline="Take", group = "Gerenciamento")

stop_risk = input(2, title="Multiplo ATR - Stop", inline="Stop", group = "Gerenciamento")

// Calculate Bollinger Bands with period 30 and multiplier 1.5

[middle, upper, lower] = ta.bb(close, 30, 1.5)

// Calculate RSI with period 13

rsi13 = ta.rsi(close, 9)- 1