Aperçu

La stratégie de suivi de stop-loss avec croisement de moyennes mobiles adaptatives est une stratégie de trading quantitatif qui combine plusieurs indicateurs techniques. Elle repose principalement sur les signaux de croisement entre une moyenne mobile simple rapide et une lente, tout en utilisant un stop-loss suiveur adaptatif pour gérer les risques. La stratégie intègre également des fonctionnalités avancées telles que le dimensionnement de position basé sur la volatilité et des niveaux de stop-loss adaptatifs, afin d’améliorer son adaptabilité et sa robustesse dans différentes conditions de marché.

Principe de la stratégie

La logique centrale de cette stratégie comprend les éléments clés suivants :

-

Croisement de moyennes mobiles : Utilisation de deux moyennes mobiles simples (SMA) de périodes différentes : une SMA rapide (par défaut 5 périodes) et une SMA lente (par défaut 50 périodes). Lorsque la SMA rapide croise la SMA lente à la hausse, un signal d’achat est déclenché.

-

Dimensionnement de position : La stratégie adopte une méthode dynamique de dimensionnement de position basée sur le solde du compte et le prix actuel. Un facteur de « confiance » permet d’ajuster la proportion de capital engagé.

-

Stop-loss suiveur : Mise en place d’un mécanisme de stop-loss suiveur basé sur un pourcentage. Le niveau de stop-loss remonte à mesure que le prix augmente, afin de verrouiller les gains et de limiter les drawdowns.

-

Caractéristique adaptative : Si l’option

fancy_testsest activée, la stratégie utilise un pourcentage de stop-loss dynamique basé sur l’écart type, ce qui permet d’ajuster le niveau de stop-loss en fonction de la volatilité du marché. -

Logique de sortie : La stratégie repose principalement sur le stop-loss suiveur pour clôturer les positions, sans objectif de profit fixe.

Avantages de la stratégie

-

Suivi de tendance : En utilisant le croisement de moyennes mobiles, la stratégie parvient à capter les tendances de moyen à long terme, ce qui est favorable pour obtenir des gains substantiels en tendance forte.

-

Gestion des risques : Le stop-loss suiveur permet de contrôler efficacement le risque de baisse tout en laissant les profits courir.

-

Adaptabilité : En intégrant un facteur de volatilité pour ajuster le niveau de stop-loss, la stratégie s’adapte mieux aux différents environnements de marché.

-

Gestion du capital : Le dimensionnement dynamique des positions permet d’augmenter la taille des transactions à mesure que le compte croît, tout en réduisant automatiquement l’exposition en cas de pertes.

-

Flexibilité : La stratégie propose plusieurs paramètres réglables (périodes de moyennes mobiles, pourcentage de stop-loss, etc.) que l’utilisateur peut optimiser en fonction des différents marchés et de sa tolérance au risque.

Risques de la stratégie

-

Faux signaux : Dans les marchés latéraux ou en range, les croisements de moyennes mobiles peuvent générer de nombreux faux signaux, entraînant des sorties précoces et répétées.

-

Retard : Les moyennes mobiles sont intrinsèquement des indicateurs retardés ; elles peuvent réagir trop lentement dans des marchés très volatils.

-

Surtrading : Si les paramètres sont mal configurés, la stratégie peut entraîner des entrées et sorties trop fréquentes, augmentant les coûts de transaction.

-

Risque de drawdown : Malgré le stop-loss suiveur, la stratégie peut subir des drawdowns importants en cas de retournement rapide du marché.

-

Stratégie unidirectionnelle : La stratégie ne prend que des positions longues (pas de vente à découvert), ce qui peut faire manquer des opportunités ou entraîner des pertes en tendance baissière.

Pistes d’optimisation

-

Analyse multi-timeframe : Introduire un indicateur de tendance à plus long terme, comme une moyenne mobile à plus longue période, pour réduire les faux signaux.

-

Ajout de la vente à découvert : Étendre la stratégie pour supporter les ventes à découvert, améliorant ainsi sa couverture et ses opportunités de profit.

-

Optimisation des points d’entrée : Envisager l’ajout d’autres indicateurs techniques (RSI, MACD, etc.) pour filtrer les signaux et améliorer la précision des entrées.

-

Paramètres dynamiques : Mettre en place un mécanisme d’ajustement adaptatif des paramètres, par exemple en modifiant dynamiquement les périodes des moyennes mobiles en fonction de la volatilité.

-

Ajout d’un mécanisme de prise de profit : En plus du stop-loss suiveur, intégrer des règles de prise de profit basées sur des indicateurs techniques ou des objectifs fixes.

-

Amélioration de la gestion de position : Mettre en œuvre des stratégies de dimensionnement plus sophistiquées, comme le critère de Kelly ou d’autres méthodes de parité de risque.

-

Filtre fondamental : Pour les actions, envisager d’ajouter des indicateurs fondamentaux comme condition supplémentaire de filtrage des transactions.

Résumé

La stratégie de suivi de stop-loss avec croisement de moyennes mobiles adaptatives est une stratégie globale qui fusionne plusieurs concepts de trading quantitatif. Elle capture les tendances via le croisement de moyennes mobiles, gère le risque avec un stop-loss suiveur, et améliore son adaptabilité grâce à des réglages dynamiques de paramètres. Bien qu’elle comporte certains risques et limites inhérents, elle peut potentiellement devenir un système de trading robuste après une optimisation minutieuse des paramètres et des améliorations supplémentaires. Sa conception modulaire offre une bonne base pour des extensions et optimisations futures. Pour les traders cherchant à obtenir des rendements stables dans des marchés en tendance tout en accordant une importance à la gestion des risques, cette stratégie constitue un excellent point de départ.

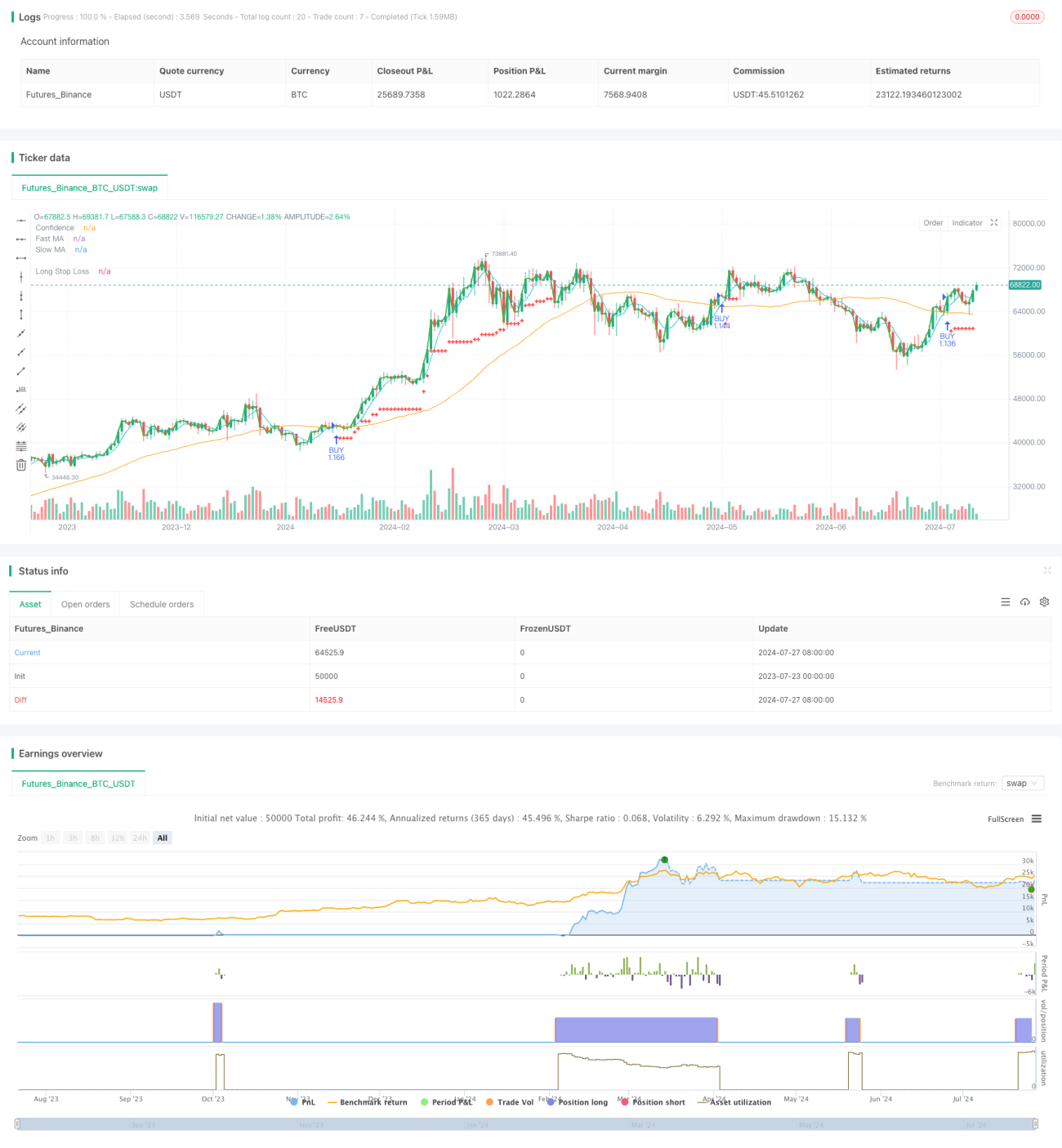

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1