Stratégie de breakout de momentum adaptative dynamique

Aperçu

La stratégie de rupture dynamique adaptative des momentum est un système de trading quantitatif avancé qui utilise un indicateur de momentum adaptatif et la reconnaissance de figures de chandeliers. Cette stratégie ajuste dynamiquement la période de calcul du momentum pour s'adapter à la volatilité du marché et combine plusieurs filtres pour identifier les opportunités de rupture de tendance à forte probabilité. Le cœur de la stratégie consiste à capturer les changements de momentum du marché tout en utilisant les figures d'englobement comme signaux d'entrée, afin d'améliorer la précision et la rentabilité des transactions.

Principe de la stratégie

-

Ajustement dynamique de la période :

- La stratégie utilise un indicateur de momentum adaptatif, ajustant dynamiquement la période de calcul en fonction de la volatilité du marché.

- En période de forte volatilité, la période est raccourcie pour réagir rapidement aux changements du marché ; en période de faible volatilité, la période est allongée pour éviter un excès de transactions.

- La plage de période est comprise entre 10 et 40, l'état de volatilité étant déterminé par l'indicateur ATR.

-

Calcul et lissage du momentum :

- Le momentum est calculé avec une période dynamique.

- Il est possible de choisir d'appliquer un lissage EMA sur le momentum, avec une période par défaut de 7.

-

Détermination de la direction de la tendance :

- La direction de la tendance est déterminée par la pente du momentum (différence entre la valeur actuelle et la valeur précédente).

- Une pente positive indique une tendance haussière, une pente négative une tendance baissière.

-

Identification des figures d'englobement :

- Des fonctions personnalisées identifient les figures d'englobement haussières et baissières.

- La relation entre les prix d'ouverture et de clôture de la bougie actuelle et de la bougie précédente est prise en compte.

- Un filtre sur la taille minimale du corps est introduit pour améliorer la fiabilité des figures.

-

Génération des signaux de trading :

- Signal haussier : figure d'englobement haussière + pente positive du momentum.

- Signal baissier : figure d'englobement baissière + pente négative du momentum.

-

Gestion des transactions :

- L'entrée s'effectue à l'ouverture de la bougie suivante après confirmation du signal.

- La position est automatiquement fermée après une période de détention fixe (3 bougies par défaut).

Avantages de la stratégie

-

Haute adaptabilité :

- Ajustement dynamique de la période du momentum pour s'adapter à différents environnements de marché.

- Réaction rapide en période de forte volatilité, évite le sur-trading en période de faible volatilité.

-

Mécanisme de confirmation multiple :

- Combinaison d'un indicateur technique (momentum) et de figures de prix (englobement) pour améliorer la fiabilité des signaux.

- Utilisation de la pente et du filtre de taille du corps pour réduire les faux signaux.

-

Précision du timing d'entrée :

- Exploitation des figures d'englobement pour capturer les points de retournement potentiels.

- Combinaison avec la pente du momentum pour garantir l'entrée dans une nouvelle tendance.

-

Gestion des risques appropriée :

- Période de détention fixe pour éviter un drawdown excessif dû à une conservation trop longue.

- Filtre de taille du corps réduit les erreurs de jugement liées aux faibles fluctuations.

-

Flexibilité et personnalisation :

- Plusieurs paramètres ajustables pour optimiser la stratégie en fonction des différents marchés et unités de temps.

- Fonction de lissage EMA optionnelle pour équilibrer sensibilité et stabilité.

Risques de la stratégie

-

Risque de faux breakout :

- Dans un marché en range, des signaux de faux breakout peuvent se produire fréquemment.

- Atténuation : ajouter des indicateurs de confirmation de tendance supplémentaires, comme le croisement de moyennes mobiles.

-

Problème de retard :

- L'utilisation du lissage EMA peut entraîner un retard du signal, faisant manquer le meilleur point d'entrée.

- Atténuation : ajuster la période de l'EMA ou envisager une méthode de lissage plus réactive.

-

Limitation de la sortie fixe :

- La sortie à période fixe peut mettre fin prématurément à une tendance rentable ou prolonger une perte.

- Atténuation : introduire un stop-loss et un take-profit dynamiques, comme un trailing stop ou une sortie basée sur la volatilité.

-

Dépendance excessive à une seule unité de temps :

- La stratégie peut ignorer la tendance globale des unités de temps supérieures.

- Atténuation : intégrer une analyse multi-timeframe pour s'assurer que la direction du trade est alignée avec la tendance plus large.

-

Sensibilité aux paramètres :

- Un trop grand nombre de paramètres ajustables peut conduire à un surapprentissage sur les données historiques.

- Atténuation : utiliser une optimisation par étapes et des tests hors échantillon pour valider la robustesse des paramètres.

Pistes d'optimisation de la stratégie

-

Intégration multi-timeframe :

- Introduire un jugement de tendance sur une unité de temps supérieure, trader uniquement dans la direction de la tendance principale.

- Raison : améliorer le taux de réussite global des transactions, éviter d'aller à contre-courant de la tendance majeure.

-

Stop-loss et take-profit dynamiques :

- Mettre en œuvre un stop-loss dynamique basé sur l'ATR ou le changement du momentum.

- Utiliser un trailing take-profit pour maximiser les profits en tendance.

- Raison : s'adapter à la volatilité du marché, protéger les profits, réduire le drawdown.

-

Analyse du volume profile :

- Intégrer le volume profile pour identifier les niveaux clés de support et de résistance.

- Raison : améliorer la précision des points d'entrée, éviter de trader sur des breakouts invalides.

-

Optimisation par machine learning :

- Utiliser des algorithmes de machine learning pour ajuster dynamiquement les paramètres.

- Raison : assurer une adaptation continue de la stratégie, améliorer la stabilité à long terme.

-

Intégration d'indicateurs de sentiment :

- Introduire des indicateurs de sentiment de marché, comme le VIX ou la volatilité implicite des options.

- Raison : ajuster le comportement de la stratégie en cas de sentiment extrême, éviter le sur-trading.

-

Analyse des corrélations :

- Considérer les mouvements coordonnés de plusieurs actifs corrélés.

- Raison : améliorer la fiabilité des signaux, identifier des tendances de marché plus fortes.

Résumé

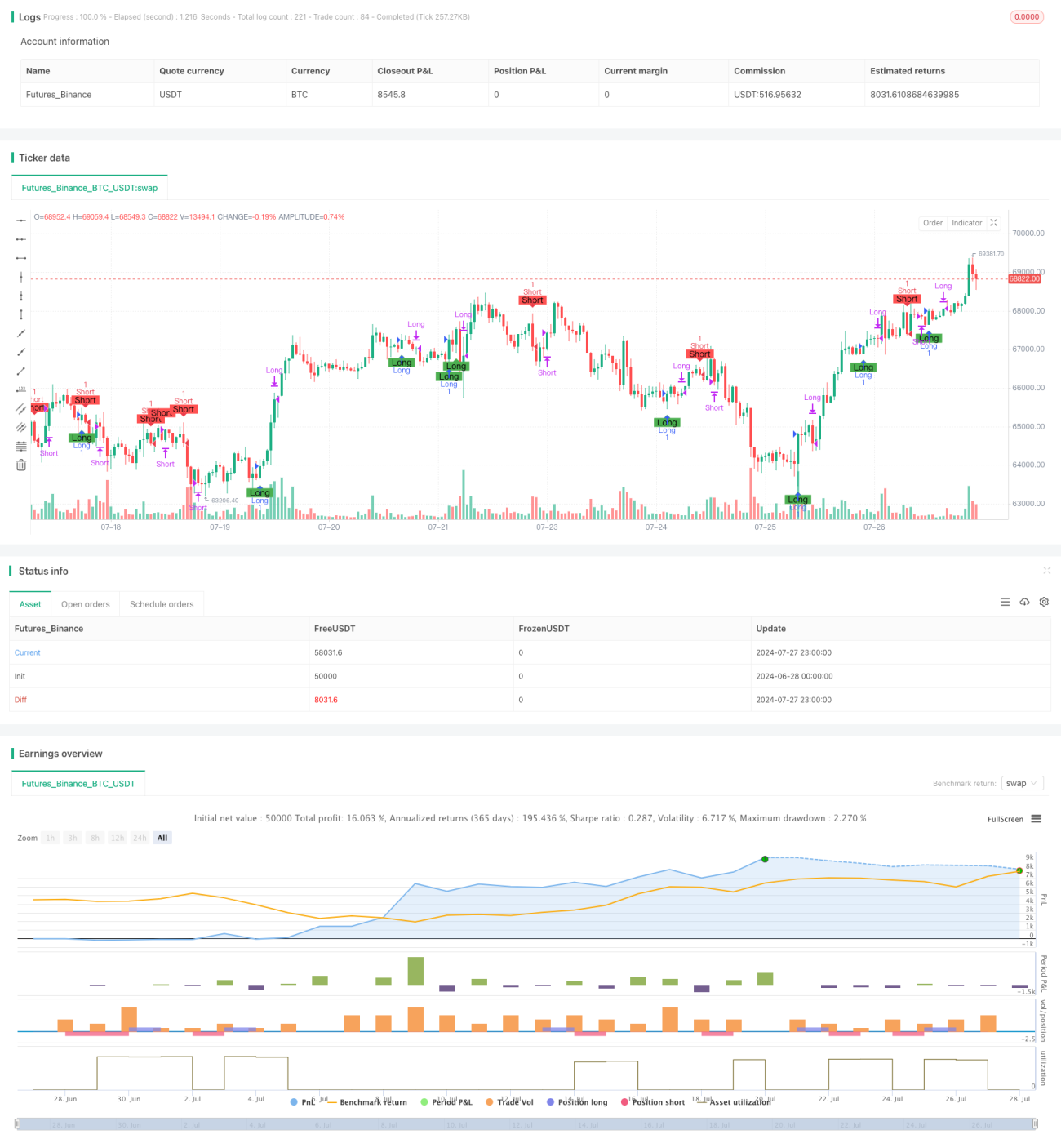

La stratégie de rupture dynamique adaptative des momentum est un système de trading avancé combinant analyse technique et méthodes quantitatives. En ajustant dynamiquement la période du momentum, en identifiant les figures d'englobement et en appliquant plusieurs filtres, elle parvient à capturer de manière adaptative les opportunités de rupture de tendance à forte probabilité dans différents environnements de marché. Bien qu'il existe des risques inhérents comme les faux breakouts et la sensibilité aux paramètres, les pistes d'optimisation proposées – telles que l'analyse multi-timeframe, la gestion dynamique des risques et l'application du machine learning – offrent un potentiel d'amélioration de la stabilité et de la rentabilité de la stratégie. Dans l'ensemble, il s'agit d'une stratégie quantitative claire, logique et rigoureuse, fournissant aux traders un outil puissant pour appréhender les changements de momentum et de tendance du marché.

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1