Stratégie de croisement de moyennes mobiles de Hull multi-période

Aperçu

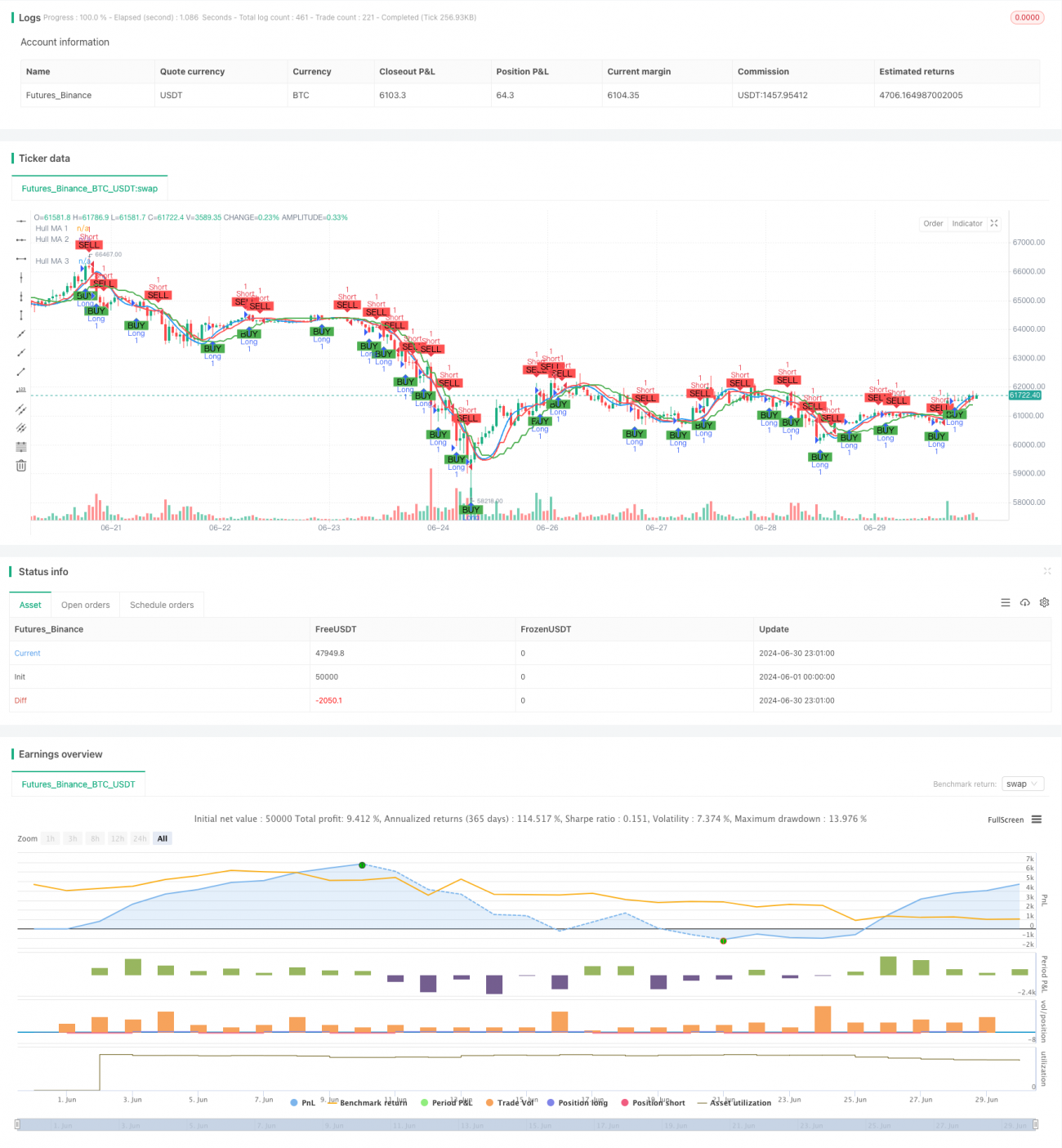

La stratégie de croisement de moyennes mobiles Hull multi-périodes est une stratégie de trading quantitatif basée sur la moyenne mobile de Hull (HMA). Cette stratégie utilise des indicateurs HMA de différentes périodes pour identifier les tendances du marché et générer des signaux de trading. Le cœur de la stratégie consiste à observer le croisement entre le HMA à court terme et le HMA à moyen terme pour déterminer les points d'entrée et de sortie, tout en utilisant le HMA à long terme comme référence de tendance globale. Cette approche multi-périodes permet de filtrer efficacement le bruit et d'améliorer la précision des décisions de trading.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la réactivité rapide de la moyenne mobile de Hull (HMA) et les avantages de l'analyse multi-périodes. La mise en œuvre est la suivante :

-

Calcul de trois HMA de différentes périodes :

- HMA 1 : période de 25 minutes

- HMA 2 : période de 75 minutes

- HMA 3 : période de 125 minutes

-

Génération des signaux de trading :

- Signal long : lorsque le HMA 1 croise au-dessus du HMA 2

- Signal court : lorsque le HMA 1 croise en dessous du HMA 2

-

Le HMA 3 sert d'indicateur de tendance à long terme. Bien qu'il ne participe pas directement à la génération des signaux, il peut être utilisé pour juger la tendance globale du marché.

-

La stratégie utilise un pourcentage fixe des capitaux propres du compte (10 %) comme montant de capital pour chaque transaction.

-

Les signaux d'achat et de vente sont marqués sur le graphique à l'aide de la fonction PlotShape, améliorant ainsi la visualisation.

-

Des conditions d'alerte pour les positions longues et courtes sont définies, facilitant la surveillance en temps réel des opportunités de marché.

Avantages de la stratégie

-

Réduction du décalage : La moyenne mobile de Hull présente intrinsèquement un faible décalage, réagissant plus rapidement aux variations de prix que les moyennes mobiles traditionnelles.

-

Analyse multi-périodes : En combinant des HMA de différentes périodes, la stratégie peut capturer simultanément les tendances à court, moyen et long terme, améliorant ainsi la précision et la stabilité des transactions.

-

Filtrage du bruit : L'utilisation de HMA à longues périodes (75 et 125 minutes) permet de filtrer efficacement le bruit à court terme et de réduire les faux signaux.

-

Flexibilité : La stratégie permet à l'utilisateur de personnaliser les longueurs et les sources de données de chaque HMA, s'adaptant ainsi à différents environnements de marché et styles de trading.

-

Gestion des risques : L'utilisation d'un pourcentage fixe des capitaux propres du compte pour chaque transaction aide à contrôler l'exposition au risque.

-

Visualisation : L'affichage visuel des signaux d'achat et de vente sur le graphique aide les traders à mieux comprendre et valider la logique de la stratégie.

-

Alertes en temps réel : La configuration d'alertes sur les signaux de trading permet aux traders de saisir rapidement les opportunités du marché.

Risques de la stratégie

-

Risque de retournement de tendance : Dans un marché fortement tendanciel, la stratégie peut générer des signaux fréquents, entraînant un sur-trading et des coûts inutiles.

-

Risque de marché latéral : En l'absence de tendance claire, les croisements de HMA peuvent produire de nombreux faux signaux, affectant les performances de la stratégie.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des longueurs et des périodes choisies pour les HMA ; différentes combinaisons peuvent donner des résultats radicalement différents.

-

Slippage et coûts de transaction : Un trading fréquent peut entraîner un slippage et des coûts de transaction élevés, en particulier sur les marchés à faible liquidité.

-

Dépendance technique : La stratégie repose entièrement sur des indicateurs techniques, ignorant les facteurs fondamentaux, ce qui peut entraîner de mauvaises performances lors d'événements d'actualité majeurs.

-

Risque de surajustement : Une optimisation excessive des paramètres sur des données historiques peut entraîner de mauvaises performances en trading réel.

Voies d'optimisation de la stratégie

-

Introduire un filtre de tendance : Utiliser le HMA 3 comme filtre de tendance, en n'ouvrant des positions que dans la direction de la tendance à long terme, afin de réduire les transactions contraires à la tendance.

-

Ajustement dynamique des paramètres : Mettre en place un mécanisme adaptatif qui ajuste dynamiquement les longueurs et les périodes des HMA en fonction de la volatilité du marché, pour s'adapter à différents environnements.

-

Ajouter des mécanismes de stop-loss et take-profit : Introduire des règles de stop-loss et take-profit basées sur l'ATR ou un pourcentage fixe, pour mieux contrôler les risques et verrouiller les profits.

-

Optimiser la gestion de la taille des positions : Mettre en œuvre des stratégies de gestion de positions plus complexes, comme l'ajustement dynamique de la taille en fonction de la volatilité ou des gains/pertes du compte.

-

Intégrer d'autres indicateurs techniques : Combiner avec d'autres indicateurs tels que le RSI, le MACD, etc., pour construire des conditions d'entrée et de sortie plus complètes.

-

Backtest et optimisation : Effectuer des backtests approfondis sur différentes conditions de marché et cadres temporels pour trouver la combinaison optimale de paramètres.

-

Prendre en compte les facteurs fondamentaux : Introduire la prise en compte des publications de données économiques importantes ou des événements d'entreprise, en ajustant le comportement de la stratégie pendant ces périodes.

-

Implémenter un trading partiel : Permettre à la stratégie d'exécuter des ordres partiels en fonction de la force du signal, plutôt que d'entrer ou sortir complètement à chaque fois.

Résumé

La stratégie de croisement de moyennes mobiles Hull multi-périodes est une stratégie de trading quantitatif qui combine la réactivité rapide de la moyenne mobile de Hull avec les avantages de l'analyse multi-périodes. En observant les croisements entre les HMA de différentes périodes, la stratégie parvient à identifier efficacement les tendances du marché et à générer des signaux de trading. Ses principaux atouts résident dans la réduction du décalage des moyennes mobiles traditionnelles et l'amélioration de la fiabilité des signaux grâce à l'analyse multi-périodes. Cependant, la stratégie est également confrontée à des risques tels que les retournements de tendance et la sensibilité aux paramètres.

Pour améliorer encore la robustesse et la rentabilité de la stratégie, on peut envisager d'introduire un filtre de tendance, un ajustement dynamique des paramètres, une optimisation de la gestion des positions, etc. Parallèlement, l'intégration d'autres indicateurs techniques et de facteurs fondamentaux peut permettre de construire un système de trading plus complet et mieux adapté aux différents environnements de marché.

Dans l'ensemble, cette stratégie offre un cadre prometteur aux traders. Grâce à une optimisation et un perfectionnement continus, elle a le potentiel de devenir un outil de trading quantitatif puissant. Cependant, dans la pratique, les traders doivent évaluer prudemment les risques de marché et procéder aux ajustements nécessaires en fonction de leur tolérance au risque et de leurs objectifs de trading.

- 1