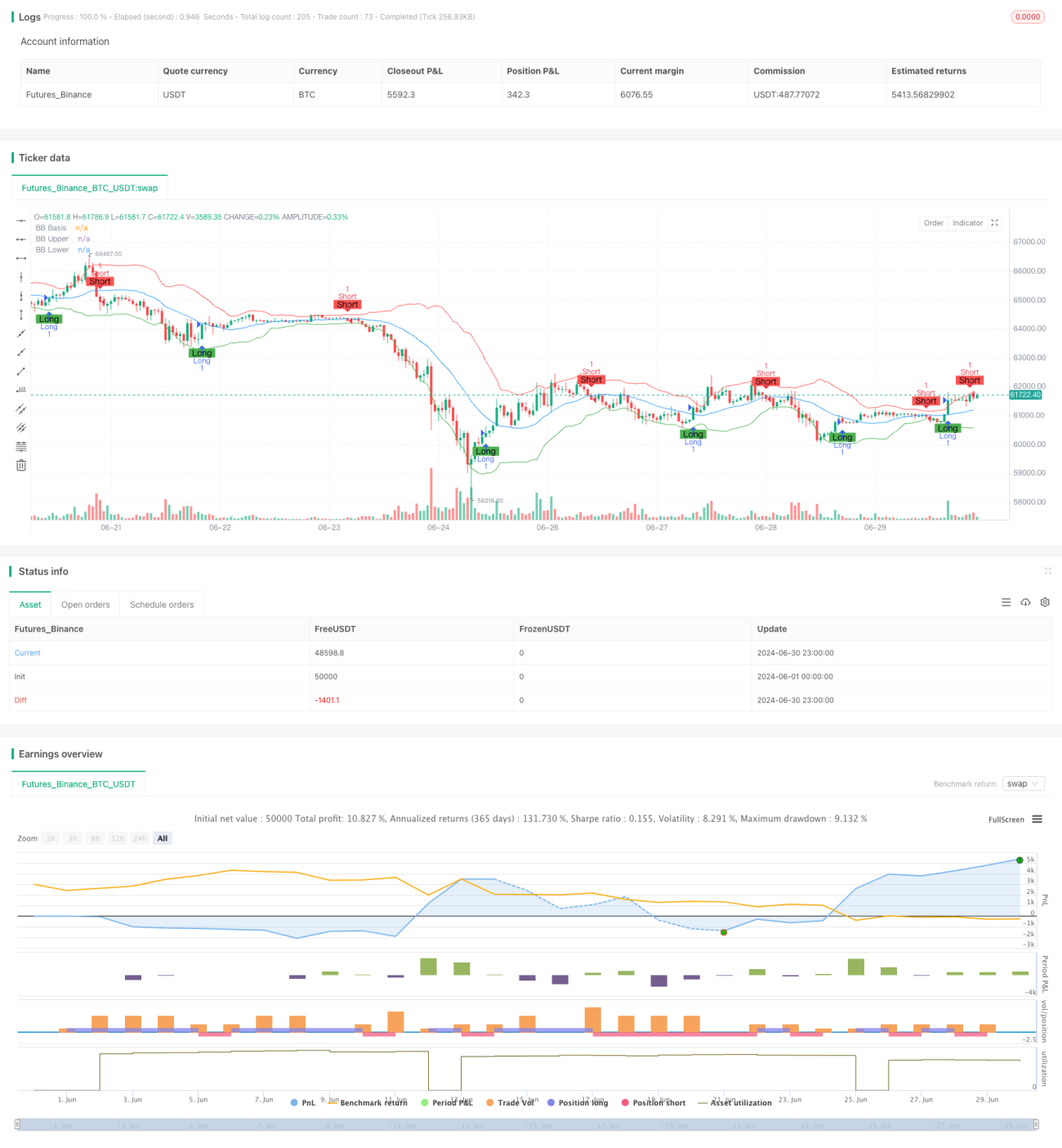

Aperçu

Cette stratégie de négociation intégrée multi-indicateurs est un système de négociation complexe qui combine l'analyse de la dynamique, des surachats et des surventeurs et de la volatilité. La stratégie intègre trois indicateurs techniques: la dispersion de la convergence des moyennes mobiles (MACD), l'indicateur de la force relative (RSI) et les bandes de Bollinger (Bollinger Bands) afin de capturer les tendances du marché, d'identifier les conditions de surachat et de survente et d'utiliser la volatilité des prix pour optimiser les décisions de négociation. Cette méthode d'analyse multidimensionnelle vise à fournir des signaux de négociation plus complets et plus robustes, adaptés à divers environnements de marché.

Principe de stratégie

-

Le MACD:

- La ligne MACD est calculée à l'aide d'une moyenne mobile indicielle de 12 cycles et d'une moyenne mobile indicielle de 26 cycles.

- Calculer une ligne de signal MACD de 9 cycles.

- Le graphique en colonnes du MACD est utilisé pour juger de la dynamique.

-

Le RSI analyse le scénario:

- Le RSI est calculé sur 14 cycles.

- Réglez 70 pour le niveau de survente et 30 pour le niveau de survente.

-

Le blogueur Brin analyse:

- La moyenne mobile simple (SMA) à 20 cycles est utilisée comme voie médiane.

- Le décalage est de 2 fois le décalage standard.

-

Conditions d'entrée :

- Entrée multiple: le MACD a traversé la ligne de signal ou le RSI est tombé en dessous du niveau de survente et le prix est supérieur à la descente de la bande de Brin.

- Entrée à vide: le MACD a traversé la ligne de signal en dessous de la ligne ou le RSI a dépassé le niveau de survente et le prix est inférieur à celui de la bande de Brin.

-

Gestion des risques :

- Le stop loss est de 2%.

- Le taux d'arrêt est de 5%.

Avantages stratégiques

-

L'analyse multidimensionnelle, qui combine les indicateurs de dynamique, de survente et de volatilité, fournit une vision plus complète du marché.

-

Aptitude à s'adapter: être capable de bien évoluer dans les marchés tendance et volatile.

-

Contrôle des risques: des mécanismes de stop-loss et de stop-loss intégrés permettent de gérer efficacement le risque de chaque transaction.

-

Automatisation de l'exécution: les stratégies peuvent être exécutées de manière entièrement automatique, avec une intervention humaine et une influence émotionnelle réduites.

-

Support visuel: affiche les indicateurs et les signaux de négociation dans des graphiques pour faciliter l'analyse et l'optimisation.

Risque stratégique

-

Risque de fausse rupture: Les faux signaux peuvent être fréquents sur les marchés de gré à gré.

Solution: envisagez d'ajouter un mécanisme de confirmation du signal, par exemple en demandant qu'il dure un certain temps. -

Trop de transactions: plusieurs indicateurs peuvent conduire à trop de transactions, augmentant les coûts.

La solution: augmenter la limite d'intervalle de transaction ou le seuil d'entrée. -

Sensitivité des paramètres: plusieurs paramètres de l'indicateur doivent être optimisés, ce qui peut entraîner une suradaptation.

La solution: faire un suivi rigoureux des données historiques et des tests avant. -

La dépendance aux conditions du marché: les stratégies peuvent être incohérentes dans différents environnements de marché.

La solution: ajouter un mécanisme d'identification de l'environnement du marché et adapter les paramètres de la stratégie en fonction de l'environnement. -

Limitation de l'arrêt de perte fixe: il est possible de sortir prématurément d'une position avantageuse dans certains cas.

Solution: envisagez d'utiliser un arrêt de perte dynamique, comme un arrêt de suivi.

Orientation de l'optimisation de la stratégie

-

Modification des paramètres dynamiques:

- Les paramètres du MACD, du RSI et des bandes de Brin sont automatiquement ajustés en fonction de la volatilité du marché.

- La raison en est que différents environnements de marché nécessitent des paramètres différents pour obtenir des performances optimales.

-

Pour ajouter un filtre de tendance:

- Les résultats de l'analyse de la tendance à long terme, comme la moyenne mobile à 200 jours, sont présentés.

- La raison en est que, dans un marché en forte tendance, il est possible de réduire les transactions à contre-courant et d'augmenter le taux de victoire.

-

Optimiser le timing d'entrée :

- Augmentation de la confirmation de la transaction ou de l'analyse du comportement des prix

- La raison en est que cela réduit le nombre de fausses intrusions et améliore la qualité des transactions.

-

Améliorer la gestion des risques:

- La mise en œuvre d'arrêts et d'arrêts dynamiques, tels que l'arrêt mobile basé sur l'ATR.

- La raison: mieux s'adapter aux fluctuations du marché, protéger les bénéfices et réduire les pertes inutiles.

-

Pour ajouter un indicateur d'humeur:

- L'intégration de VIX ou d'autres indicateurs de sentiment du marché.

- La raison en est que l'humeur du marché a une influence significative sur les mouvements de prix à court terme, ce qui peut améliorer la précision des prévisions.

-

Pour la gestion des positions:

- La taille de la position est ajustée en fonction du risque et de l'intensité du signal.

- La raison: optimiser l'efficacité de l'utilisation des fonds, augmenter les bénéfices en cas de confiance élevée et contrôler les risques en cas de confiance faible.

Résumer

Cette stratégie de trading intégrée multi-indicateurs, combinant le MACD, le RSI et les bandes de Brent, crée un système de trading complet capable de capturer la dynamique du marché, d'identifier les conditions de survente et de survente et d'exploiter la volatilité des prix. Les principaux avantages de la stratégie résident dans son analyse multidimensionnelle et son mécanisme de gestion des risques intégré, ce qui lui permet de rester stable dans différents environnements de marché. Cependant, la stratégie est également confrontée à des défis tels que les faux signaux, l'excès de trading et l'optimisation des paramètres.

Les orientations d'optimisation futures devraient se concentrer sur l'ajustement des paramètres dynamiques, l'identification de l'environnement du marché, l'optimisation du moment d'entrée et des techniques de gestion des risques plus avancées. Grâce à ces améliorations, la stratégie a le potentiel de devenir un système de négociation plus robuste et plus adaptable.

Il est important que les traders restent vigilants dans la pratique, surveillent constamment la performance de la stratégie et s'adaptent en temps opportun aux changements du marché. Bien que cette stratégie offre un cadre solide, la réussite des transactions nécessite toujours de l'expérience, de la patience et un apprentissage continu.

- 1