Stratégie de réversion à la moyenne à double moyenne mobile avec contrôle des risques

Aperçu

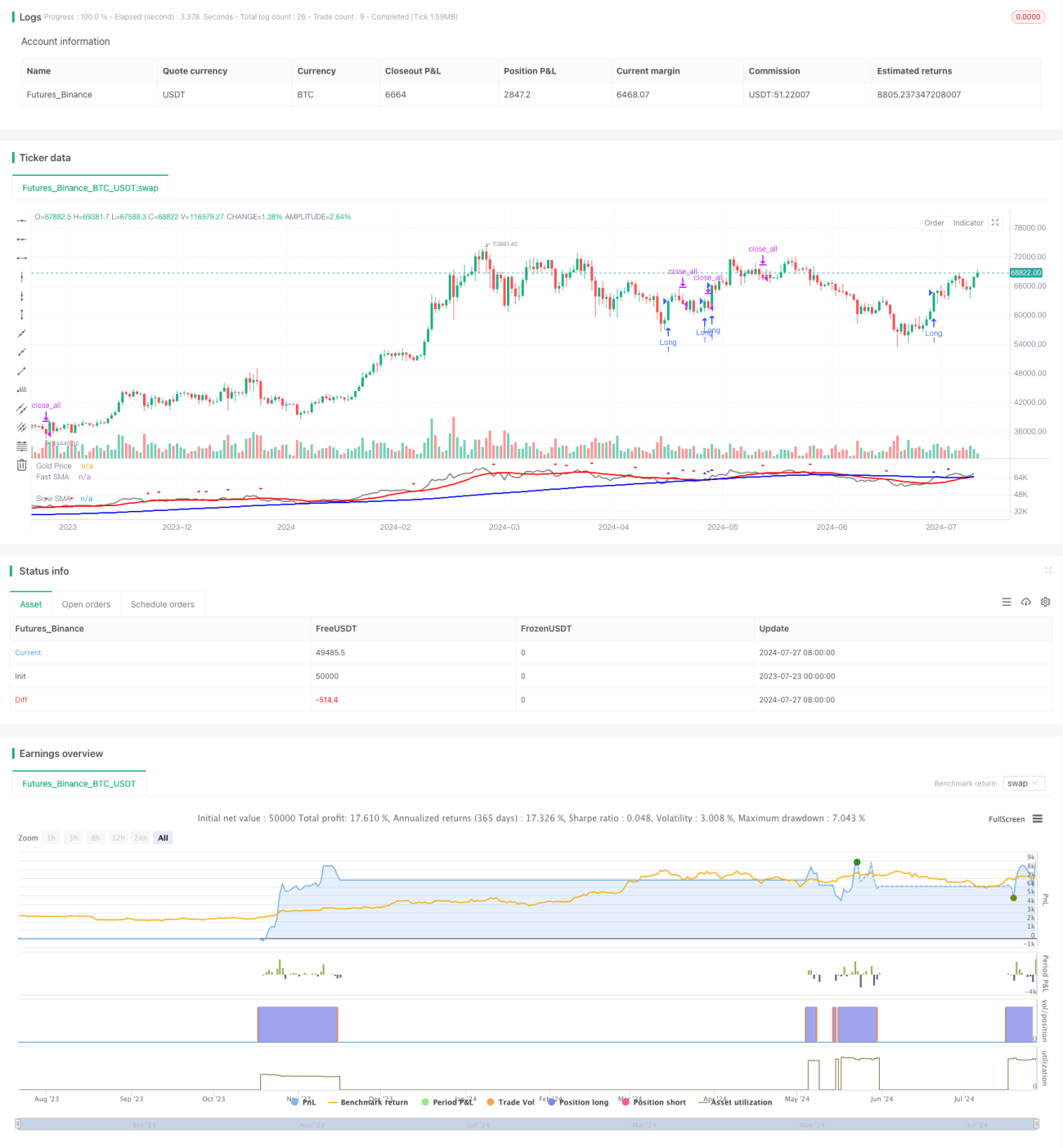

Cette stratégie est un système de trading basé sur le croisement de deux moyennes mobiles et le principe de retour à la moyenne, intégrant un mécanisme dynamique de contrôle des risques. Elle utilise le croisement de moyennes mobiles simples (SMA) rapide et lente pour générer des signaux de trading, tout en employant l'indicateur de plage de variation moyenne vraie (ATR) pour définir des stops dynamiques, permettant un contrôle précis du risque par transaction. Cette approche vise à capter les tendances du marché tout en sortant rapidement lors des retournements, afin d'équilibrer gains et risques.

Principe de la stratégie

-

Génération des signaux :

- Utilisation de deux moyennes mobiles simples (SMA) avec des périodes différentes : SMA rapide (14 périodes) et SMA lente (100 périodes).

- Lorsque le prix passe au-dessus de la SMA lente, un signal d'achat est déclenché.

- Lorsque le prix passe en dessous de la SMA rapide, un signal de vente est déclenché.

-

Contrôle des risques :

- Utilisation de l'ATR sur 10 périodes pour calculer un niveau de stop dynamique.

- Le stop est défini comme le prix d'entrée moins l'ATR multiplié par le pourcentage de risque (par défaut 2 %).

-

Exécution des transactions :

- Lors d'un signal d'achat, ouvrir une position longue au prix du marché, tout en définissant un stop dynamique.

- Lors d'un signal de vente, fermer toutes les positions.

-

Visualisation :

- Affichage du prix, de la SMA rapide et de la SMA lente sur le graphique.

- Utilisation de marqueurs triangulaires pour identifier les signaux d'achat et de vente.

Avantages de la stratégie

-

Combinaison du suivi de tendance et du retour à la moyenne : grâce au système de deux moyennes mobiles, la stratégie peut capter les tendances à long terme tout en réagissant aux fluctuations de prix à court terme, réalisant un équilibre entre suivi de tendance et retour à la moyenne.

-

Contrôle dynamique des risques : l'utilisation d'un stop dynamique basé sur l'ATR permet d'ajuster automatiquement le niveau de stop en fonction de la volatilité du marché, offrant une gestion des risques plus précise.

-

Simplicité et efficacité : la logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, tout en incluant une complexité suffisante pour faire face à différents environnements de marché.

-

Support visuel : en affichant visuellement les signaux de trading et les moyennes mobiles sur le graphique, cela aide les traders à mieux comprendre et évaluer la performance de la stratégie.

-

Paramètres ajustables : permet à l'utilisateur d'ajuster les paramètres clés (comme les périodes des moyennes mobiles et le pourcentage de risque) en fonction de sa tolérance au risque et des caractéristiques du marché.

Risques de la stratégie

-

Risque de faux signaux : dans un marché en range, le prix peut traverser fréquemment les moyennes mobiles, générant trop de faux signaux et de transactions inutiles.

-

Retard : en raison de l'utilisation de moyennes mobiles, la stratégie peut réagir avec retard aux points de retournement de tendance, entraînant des entrées ou sorties peu opportunes.

-

Sur-trading : dans un marché très volatil, le nombre de signaux de trading peut être excessif, augmentant les coûts de transaction.

-

Limitation du pourcentage de risque fixe : bien que le stop soit ajusté dynamiquement via l'ATR, un pourcentage de risque fixe peut ne pas convenir à toutes les conditions de marché.

-

Absence d'objectif de profit : la stratégie repose uniquement sur le croisement des moyennes mobiles pour fermer les positions, ce qui peut entraîner une sortie précoce lors d'une tendance forte, faisant manquer des profits potentiels supplémentaires.

Pistes d'optimisation

-

Introduire un filtre de tendance : ajouter un indicateur de tendance à long terme (par exemple, la moyenne mobile sur 200 jours) pour filtrer les signaux, ne trader que dans le sens de la tendance principale, réduisant ainsi les faux signaux.

-

Optimiser le moment d'entrée : envisager de combiner d'autres indicateurs techniques (tels que le RSI ou le MACD) pour confirmer les signaux d'entrée, améliorant ainsi la précision des transactions.

-

Ajustement dynamique des paramètres de risque : ajuster dynamiquement le pourcentage de risque en fonction de la volatilité du marché ou d'autres indicateurs d'état du marché, rendant la gestion des risques plus flexible.

-

Ajouter un objectif de profit : définir un objectif de profit dynamique basé sur l'ATR ou un ratio fixe, permettant une marge bénéficiaire plus large lors des tendances fortes.

-

Mettre en place un mécanisme de clôture partielle : exécuter des fermetures partielles lorsqu'un certain niveau de profit est atteint, permettant de verrouiller une partie des gains tout en laissant le reste de la position continuer à profiter.

-

Optimiser les périodes des moyennes mobiles : tester différentes combinaisons de périodes via le backtesting pour trouver les paramètres les mieux adaptés à un marché spécifique.

-

Intégrer un filtre de volume : prendre en compte l'indicateur de volume dans la génération des signaux pour améliorer leur fiabilité.

Conclusion

La stratégie de retour à la moyenne basée sur deux moyennes mobiles avec contrôle des risques est un système de trading qui allie suivi de tendance et gestion des risques. En utilisant le croisement des moyennes mobiles rapide et lente pour capter les mouvements du marché, combiné à un mécanisme de stop dynamique basé sur l'ATR, la stratégie permet un contrôle précis du risque par transaction. Cette approche, tout en capturant les tendances du marché, permet également de sortir rapidement lors des retournements, offrant aux traders un outil pour équilibrer gains et risques.

Cependant, cette stratégie présente certaines limitations, telles que le risque de faux signaux, le retard des signaux et un éventuel sur-trading. En introduisant des filtres de tendance, en optimisant le moment d'entrée, en ajustant dynamiquement les paramètres de risque, etc., la stratégie offre une grande marge d'optimisation. Les améliorations futures pourraient se concentrer sur l'augmentation de la qualité des signaux, l'optimisation de la gestion des risques et l'ajout de mécanismes de gestion des profits.

Dans l'ensemble, cette stratégie fournit une base solide pour le trading quantitatif, avec une bonne extensibilité et adaptabilité. Grâce à une optimisation et un réglage continus, elle a le potentiel de devenir un système de trading puissant et fiable, adapté à différents environnements de marché et instruments de trading.

- 1