Stratégie de trading basée sur la divergence multi-indicateurs avec stop-loss et take-profit adaptatifs

Aperçu

Cette stratégie est un système de trading basé sur les divergences de multiples indicateurs techniques, combinant les signaux du RSI, du MACD et de l'indicateur stochastique pour identifier les opportunités potentielles d'achat et de vente. Elle intègre également des mécanismes flexibles de take-profit et de stop-loss pour gérer les risques et verrouiller les profits. En analysant de manière exhaustive les signaux de divergence de plusieurs indicateurs, cette stratégie vise à améliorer la précision et la fiabilité des décisions de trading.

Principe de la stratégie

Le principe central de cette stratégie est d'utiliser les divergences de multiples indicateurs techniques pour identifier les points de retournement de tendance potentiels. Plus précisément, la stratégie utilise les trois indicateurs suivants :

- Relative Strength Index (RSI) : utilisé pour mesurer le momentum des prix.

- Moving Average Convergence Divergence (MACD) : utilisé pour identifier la direction et la force de la tendance.

- Indicateur stochastique (Stochastic) : utilisé pour déterminer si un actif est en situation de surachat ou de survente.

La stratégie fonctionne selon les étapes suivantes :

- Calcul des valeurs du RSI, du MACD et du stochastique.

- Détection des divergences de chaque indicateur :

- Divergence du RSI : lorsque le RSI traverse sa moyenne mobile simple sur 14 périodes.

- Divergence du MACD : lorsque la ligne MACD traverse la ligne de signal.

- Divergence du stochastique : lorsque le stochastique traverse sa moyenne mobile simple sur 14 périodes.

- Lorsque les trois indicateurs affichent une divergence, la stratégie génère un signal de trading :

- Signal d'achat : divergence RSI + divergence MACD + divergence stochastique

- Signal de vente : divergence RSI + divergence MACD + absence de divergence stochastique

- Exécution de la transaction avec niveaux de take-profit et stop-loss :

- Take-profit : 20 % du prix d'entrée

- Stop-loss : 10 % du prix d'entrée

Cette approche de confirmation multiple vise à réduire les faux signaux et à améliorer la précision des transactions.

Avantages de la stratégie

-

Confirmation multi-indicateurs : En combinant les signaux du RSI, du MACD et du stochastique, la stratégie peut identifier plus précisément les points de retournement de tendance potentiels, réduisant ainsi l'impact des faux signaux.

-

Gestion flexible des risques : Les mécanismes intégrés de take-profit et de stop-loss permettent au trader d'ajuster le ratio risque/rendement en fonction de sa tolérance personnelle au risque et des conditions du marché.

-

Adaptabilité : La stratégie peut être appliquée à différentes unités de temps et à divers instruments financiers, offrant une large applicabilité.

-

Trading automatisé : La stratégie peut être facilement automatisée, réduisant l'influence émotionnelle humaine et améliorant l'efficacité d'exécution.

-

Règles d'entrée et de sortie claires : Des règles de trading bien définies éliminent les jugements subjectifs, contribuant à maintenir la discipline de trading.

-

Take-profit et stop-loss dynamiques : Les niveaux de take-profit et stop-loss basés sur un pourcentage du prix d'entrée s'ajustent automatiquement en fonction de la volatilité du marché.

-

Capacité de capture de tendance : En identifiant les divergences, la stratégie a le potentiel de capter l'émergence de nouvelles tendances à un stade précoce.

Risques de la stratégie

-

Risque de sur-négociation : Les multiples indicateurs peuvent générer des signaux de trading fréquents, augmentant les coûts de transaction et pouvant affecter la performance globale.

-

Problème de retard : Les indicateurs techniques sont intrinsèquement retardés, ce qui peut conduire à des transactions après que la tendance ait déjà subi un changement significatif.

-

Sensibilité aux conditions du marché : Sur des marchés latéraux ou à faible volatilité, la stratégie peut sous-performer et générer davantage de faux signaux.

-

Limites des take-profit et stop-loss fixes : Bien que les pourcentages de take-profit et stop-loss offrent une certaine flexibilité, ils peuvent ne pas convenir à toutes les conditions de marché.

-

Risque d'optimisation des paramètres : Une optimisation excessive des paramètres des indicateurs peut conduire à un surajustement, avec des performances médiocres en trading réel.

-

Risque de corrélation : Dans certaines conditions de marché, les différents indicateurs peuvent être fortement corrélés, réduisant l'efficacité de la confirmation multiple.

-

Manque de considération fondamentale : Une approche purement technique peut négliger des facteurs fondamentaux importants, affectant les performances à long terme.

Axes d'optimisation de la stratégie

-

Paramètres dynamiques des indicateurs : Introduire un mécanisme adaptatif pour ajuster dynamiquement les paramètres du RSI, du MACD et du stochastique en fonction de la volatilité du marché.

-

Reconnaissance du régime de marché : Intégrer des algorithmes de classification des états du marché pour ajuster le comportement de la stratégie dans différents environnements (tendance, range, etc.).

-

Optimisation du take-profit et du stop-loss : Mettre en place des niveaux de take-profit et stop-loss dynamiques tenant compte de la volatilité du marché et des niveaux de support/résistance, plutôt que de simples pourcentages fixes.

-

Ajout de l'analyse de volume : Intégrer des indicateurs de volume pour améliorer la précision de l'identification des retournements de tendance.

-

Filtre temporel : Introduire des filtres basés sur le temps pour éviter de trader lors de périodes connues de faible liquidité ou de forte volatilité.

-

Renforcement par apprentissage automatique : Utiliser des algorithmes de machine learning pour optimiser la combinaison et les poids des indicateurs, améliorant ainsi la qualité des signaux.

-

Amélioration de la gestion des risques : Mettre en place des stratégies de gestion de position plus sophistiquées, comme un ajustement de la taille de position basé sur la volatilité.

-

Analyse multi-timeframe : Intégrer l'analyse de plusieurs unités de temps pour renforcer la robustesse des décisions de trading.

-

Intégration fondamentale : Envisager d'incorporer des indicateurs ou événements fondamentaux clés dans le processus décisionnel pour une analyse plus complète.

Résumé

La « Stratégie de trading par divergence multi-indicateurs avec take-profit et stop-loss adaptatifs » est un système de trading complexe et complet qui identifie les opportunités de retournement de tendance potentielles en intégrant les signaux de divergence de plusieurs indicateurs techniques. Ses principaux atouts résident dans son mécanisme de confirmation multiple et sa méthode flexible de gestion des risques, contribuant à améliorer la précision et la fiabilité des décisions de trading. Cependant, elle fait également face à des défis tels que le sur-négociation, le retard et la sensibilité aux conditions du marché.

En mettant en œuvre les mesures d'optimisation suggérées, comme l'ajustement dynamique des paramètres, la reconnaissance des états du marché et des techniques de gestion des risques plus avancées, la stratégie a le potentiel d'améliorer encore ses performances et son adaptabilité. Il est important que les traders l'utilisent avec prudence en pratique, testent minutieusement son comportement dans différentes conditions de marché et effectuent les ajustements nécessaires en fonction de leur tolérance au risque et de leurs objectifs d'investissement.

Dans l'ensemble, cette stratégie offre un cadre puissant aux traders quantitatifs, servant de base à la construction de systèmes de trading plus complexes et personnalisés. Grâce à une optimisation et une amélioration continues, elle a le potentiel de devenir un outil de trading efficace, aidant les traders à réussir sur des marchés financiers complexes et en constante évolution.

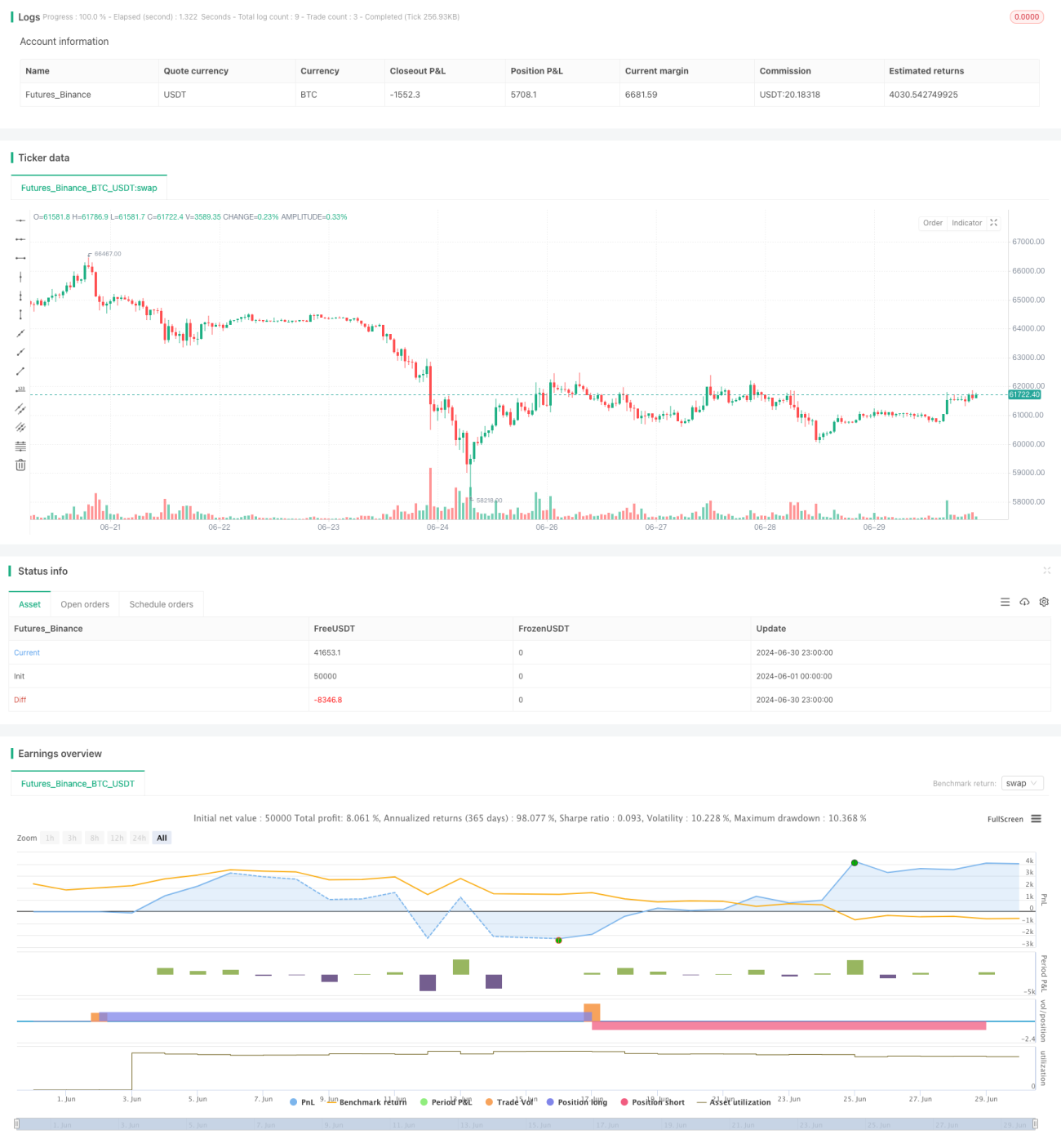

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//You will have to choose between High profits and high risks or low profits and low risks? By adjusting TP and SL values

//.........................Working principle

//Even though many pyramid orders are opened The position will be closed when the specified TP target profit is reached.

//..... and setting SL is to ensure safety from being dragged down and losing a large sum of money (it is very important, you need to know what percentage the price swings on the moving chart are in most cases).- 1