Stratégie avancée de trading de retour à la moyenne : système de cassure de fourchette dynamique basé sur l'écart type

Aperçu

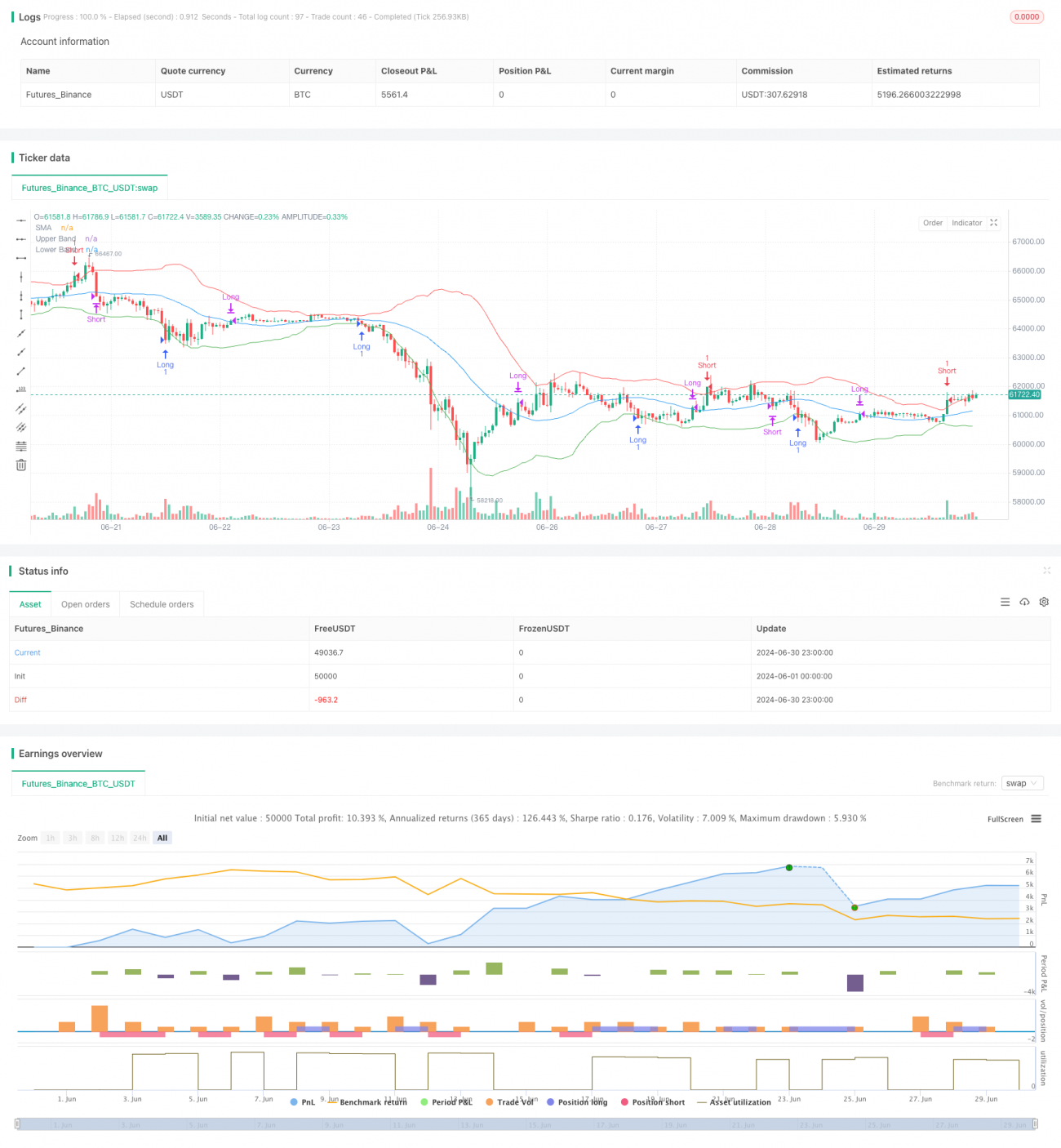

Cet article présente une stratégie de trading avancée basée sur le principe de la réversion à la moyenne. Cette stratégie utilise une moyenne mobile simple (SMA) et un écart-type (SD) pour construire une zone de trading dynamique, capturant les opportunités de retournement potentielles en identifiant les situations extrêmes où le prix s'écarte de sa moyenne. L'idée centrale de la stratégie est que lorsque le prix s'écarte significativement de sa moyenne historique, il a une forte probabilité de revenir vers ce niveau moyen. Grâce à des règles d'entrée et de sortie soigneusement conçues, la stratégie vise à exploiter cette caractéristique statistique du marché pour générer des profits potentiels.

Principe de la stratégie

Le fonctionnement de la stratégie est le suivant :

-

Calculer la moyenne mobile simple (SMA) sur une période définie (30 périodes par défaut) comme indicateur de tendance centrale du prix.

-

Utiliser les prix de clôture de la même période pour calculer l'écart-type (SD), qui mesure la volatilité du prix.

-

Autour de la SMA, étendre de 2 écarts-types vers le haut et vers le bas pour former une bande supérieure (Upper Band) et une bande inférieure (Lower Band). Ces deux bandes constituent une zone de trading dynamique.

-

Logique d'entrée :

- Lorsque le prix de clôture touche ou descend en dessous de la bande inférieure, ouvrir une position longue. Cela indique que le prix s'est écarté de la moyenne de manière extrême et a une forte probabilité de remonter.

- Lorsque le prix de clôture touche ou dépasse la bande supérieure, ouvrir une position courte. Cela indique que le prix s'est écarté de la moyenne de manière extrême et a une forte probabilité de redescendre.

-

Logique de sortie :

- Après l'ouverture d'une position longue, si le prix de clôture franchit la SMA à la hausse, clôturer la position. Cela signifie que le prix est revenu au niveau de la moyenne.

- Après l'ouverture d'une position courte, si le prix de clôture franchit la SMA à la baisse, clôturer la position. Cela signifie également que le prix est revenu au niveau de la moyenne.

-

La stratégie trace la SMA, la bande supérieure et la bande inférieure sur le graphique afin de visualiser clairement la zone de trading et les opportunités potentielles.

Avantages de la stratégie

-

Base théorique solide : La réversion à la moyenne est un phénomène de marché largement reconnu, et cette stratégie exploite habilement cette caractéristique statistique.

-

Forte adaptabilité : En utilisant l'écart-type pour construire la zone de trading, la stratégie ajuste automatiquement sa sensibilité en fonction de l'évolution de la volatilité du marché. Dans les marchés volatils, la zone de trading s'élargit ; dans les marchés calmes, elle se rétrécit.

-

Gestion des risques raisonnable : La stratégie n'entre en position que lorsque le prix atteint des niveaux extrêmes d'un point de vue statistique, ce qui réduit dans une certaine mesure la probabilité de faux signaux. De plus, l'utilisation de la moyenne comme point de sortie permet de verrouiller des profits raisonnables.

-

Bonne visualisation : La stratégie indique clairement la zone de trading et la ligne de moyenne sur le graphique, permettant aux traders de comprendre intuitivement l'état du marché et les opportunités potentielles.

-

Paramètres flexibles : La stratégie permet à l'utilisateur de personnaliser la période de la SMA et le multiple de l'écart-type, offrant ainsi une adaptabilité à différents marchés et styles de trading.

-

Logique simple et claire : Bien que la base théorique soit relativement complexe, la logique d'exécution réelle de la stratégie est très claire, ce qui facilite la compréhension et l'exécution par les traders.

Risques de la stratégie

-

Risque de marché tendanciel : Dans un marché fortement tendanciel, le prix peut continuellement franchir la zone de trading sans revenir à la moyenne, entraînant des pertes consécutives.

-

Risque de surenchère : Dans un marché très volatil, le prix peut toucher fréquemment les bandes supérieure et inférieure, générant trop de signaux de trading et augmentant les coûts de transaction.

-

Risque de faux breakout : Le prix peut brièvement franchir la zone de trading puis revenir rapidement, ce qui peut entraîner des transactions inutiles.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles à des paramètres tels que la période de la SMA et le multiple de l'écart-type ; un paramétrage inapproprié peut rendre la stratégie inefficace.

-

Risque de retard : La SMA et l'écart-type sont des indicateurs retardés ; dans un marché en évolution rapide, ils peuvent ne pas capturer à temps les points de retournement.

-

Risque d'événement imprévu : Un événement majeur soudain peut provoquer des fluctuations de prix extrêmes, bien au-delà des limites statistiques normales, rendant la stratégie inefficace et pouvant entraîner des pertes importantes.

Pistes d'optimisation de la stratégie

-

Introduire un filtre de tendance : Envisager d'ajouter un indicateur de tendance à long terme (comme une moyenne mobile sur une période plus longue) pour n'ouvrir des positions que dans la direction de la tendance principale, réduisant ainsi les transactions à contre-tendance.

-

Ajuster dynamiquement le multiple de l'écart-type : Modifier le multiple de l'écart-type en fonction de la volatilité du marché : le réduire en période de faible volatilité pour resserrer la zone de trading, et l'augmenter en période de forte volatilité pour l'élargir.

-

Ajouter une confirmation de volume : Combiner un indicateur de volume : n'accepter un signal d'entrée que lorsque le volume est anormalement élevé, afin de réduire le risque de faux breakouts.

-

Optimiser la stratégie de sortie : Envisager d'utiliser un stop suiveur ou un stop dynamique basé sur l'ATR (Average True Range) au lieu de simplement clôturer lorsque le prix revient à la moyenne, pour mieux contrôler les risques et verrouiller les profits.

-

Intégrer un filtre temporel : Fixer une durée de détention minimale pour éviter les transactions fréquentes dues aux fluctuations rapides du prix autour de la zone de trading.

-

Considérer plusieurs cadres temporels : Calculer la SMA et l'écart-type sur un cadre temporel plus long pour filtrer les signaux à court terme et améliorer la stabilité de la stratégie.

-

Introduire des algorithmes d'apprentissage automatique : Utiliser des techniques de machine learning pour optimiser dynamiquement les paramètres de la stratégie, ou pour prédire si le prix va effectivement inverser sa tendance après avoir touché les limites de la zone de trading.

Conclusion

Ce système de breakout de zone dynamique basé sur l'écart-type est une stratégie de réversion à la moyenne qui applique habilement les principes statistiques. En construisant une zone de trading adaptative à l'aide d'une moyenne mobile simple et de l'écart-type, il capture les opportunités de retournement potentielles lorsque le prix atteint des valeurs extrêmes d'un point de vue statistique. Les points forts de la stratégie résident dans sa base théorique solide, sa bonne adaptabilité et sa visualisation intuitive. Cependant, elle est également confrontée à des défis tels que le risque de marché tendanciel, le risque de surenchère et la sensibilité aux paramètres.

En introduisant des filtres de tendance, en ajustant dynamiquement les paramètres, en ajoutant une confirmation de volume et d'autres mesures d'optimisation, la robustesse et la rentabilité de la stratégie peuvent être encore améliorées. Parallèlement, les traders doivent pleinement reconnaître ses limites et l'appliquer avec prudence, en combinant leur expérience du marché et les principes de gestion des risques.

Dans l'ensemble, cette stratégie offre un cadre solide pour le trading de réversion à la moyenne, avec un potentiel d'application considérable et des possibilités d'optimisation. Elle peut être utilisée non seulement comme système de trading autonome, mais aussi en combinaison avec d'autres outils d'analyse technique ou d'analyse fondamentale pour construire une stratégie de trading plus complète et plus puissante.

- 1