Système de suivi de tendance dynamique multi-niveaux

Aperçu

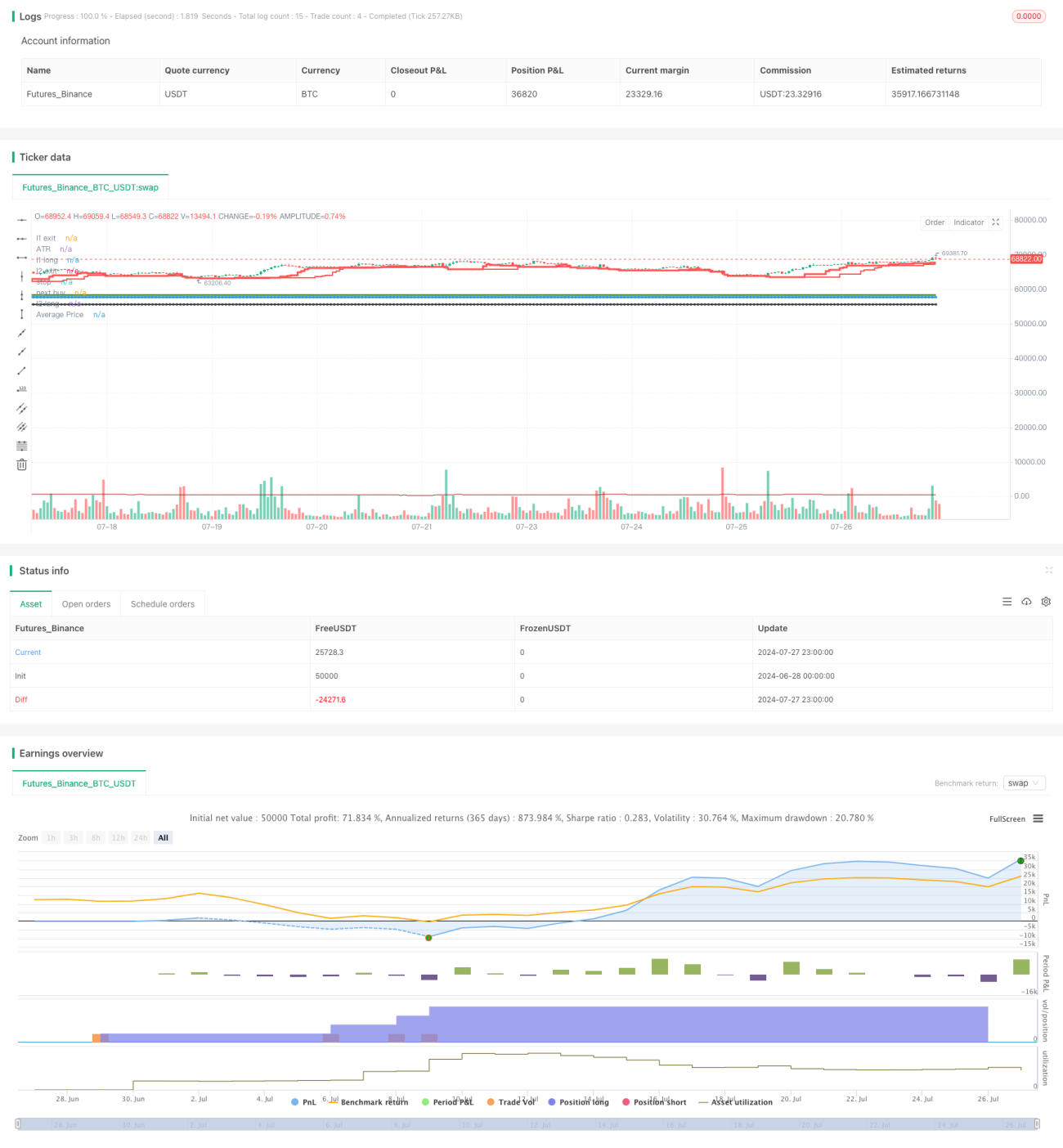

Le système de suivi de tendance dynamique multi-niveaux est une stratégie améliorée basée sur les règles du Turtle Trading. Cette stratégie utilise des signaux de tendance sur plusieurs périodes, combinés à un stop-loss dynamique et à un pyramiding, pour capturer les tendances à moyen et long terme. Le système utilise deux périodes de suivi de tendance (L1 et L2) pour capturer des tendances de différentes vitesses, et emploie un indicateur ATR adaptatif pour ajuster dynamiquement les positions d'entrée, d'ajout et de stop-loss. Cette conception multi-niveaux permet à la stratégie de rester stable dans différents environnements de marché tout en maximisant le potentiel de profit grâce au pyramiding.

Principes de la stratégie

-

Identification de la tendance : Utilisation de deux périodes de moyenne mobile (L1 et L2) pour identifier les tendances de différentes vitesses. L1 capture les tendances plus rapides, tandis que L2 capture les tendances plus lentes mais plus fiables.

-

Signal d'entrée : Un signal long est généré lorsque le prix franchit le plus haut de L1 ou L2. Si la dernière transaction sur L1 est rentable, le signal L1 suivant est ignoré jusqu'à l'apparition d'un signal L2.

-

Stop-loss dynamique : Utilisation d'un multiple de l'ATR (3x par défaut) comme distance de stop-loss initiale. Au fur et à mesure que la position vieillit, le stop-loss remonte progressivement.

-

Pyramiding : Lorsque la tendance se poursuit, une nouvelle position est ajoutée chaque fois que le prix augmente de 0,5 ATR, avec un maximum de 5 ajouts.

-

Gestion des risques : Le risque par transaction ne dépasse pas 2 % des capitaux propres du compte, calculé dynamiquement pour déterminer la taille de la position.

-

Mécanisme de sortie : La position est fermée lorsque le prix casse le plus bas sur 10 jours (L1) ou le plus bas sur 20 jours (L2), ou lorsque le stop-loss suiveur est déclenché.

Avantages de la stratégie

-

Capture de tendance multi-niveaux : Grâce aux deux cycles L1 et L2, la stratégie peut capturer à la fois les tendances rapides et les tendances longues, améliorant ainsi son adaptabilité et sa stabilité.

-

Gestion dynamique des risques : L'utilisation de l'ATR comme indicateur de volatilité permet d'ajuster dynamiquement les niveaux d'entrée, d'ajout et de stop-loss, s'adaptant mieux aux changements du marché.

-

Pyramiding : En ajoutant progressivement des positions lorsque la tendance se poursuit, la stratégie maîtrise le risque tout en maximisant le potentiel de profit.

-

Paramètres flexibles : De nombreux paramètres ajustables permettent à la stratégie de s'adapter à différents marchés et styles de trading.

-

Exécution automatisée : La stratégie peut fonctionner entièrement en automatique, réduisant l'intervention humaine et l'influence des émotions.

Risques de la stratégie

-

Risque de retournement de tendance : Performances excellentes dans les marchés fortement tendanciels, mais peut générer des pertes fréquentes en marchés rangeants.

-

Slippage et coûts de transaction : Les ajouts fréquents et les stop-loss mobiles peuvent entraîner des coûts de transaction élevés.

-

Risque de suroptimisation : La multitude de paramètres augmente le risque de surajustement aux données historiques.

-

Risque de gestion du capital : Si le capital initial est faible, il peut être difficile d'exécuter efficacement plusieurs ajouts.

-

Risque de liquidité du marché : Sur des marchés peu liquides, il peut être difficile d'exécuter les transactions au prix idéal.

Pistes d'optimisation de la stratégie

-

Introduction d'un filtre d'environnement de marché : Ajouter un indicateur de force de tendance (par exemple ADX) pour évaluer l'environnement et réduire la fréquence de trading en marchés rangeants.

-

Optimisation de la stratégie d'ajout : Envisager d'ajuster dynamiquement l'intervalle et le nombre d'ajouts en fonction de la force de la tendance, plutôt qu'un ATR fixe de 0,5 et 5 fois.

-

Introduction d'un mécanisme de prise de profit : Dans les tendances longues, définir une prise de profit partielle pour verrouiller les gains, par exemple en fermant la moitié de la position lorsque le profit atteint 3 ATR.

-

Analyse de corrélation entre plusieurs actifs : En application combinée, ajouter une analyse de corrélation entre les actifs pour optimiser le ratio risque/rendement global.

-

Filtre de volatilité : En période de volatilité extrême, suspendre les transactions ou ajuster les paramètres de risque pour faire face à des conditions de marché anormales.

-

Optimisation du mécanisme de sortie : Utiliser des indicateurs de sortie plus flexibles, comme le Parabolic SAR ou le Chandelier Exit.

Conclusion

Le système de suivi de tendance dynamique multi-niveaux est une stratégie globale combinant les règles classiques du Turtle Trading et les techniques quantitatives modernes. Grâce à l'identification de tendance multi-niveaux, à la gestion dynamique des risques et au pyramiding, cette stratégie améliore sa capacité à capturer les tendances et son potentiel de profit tout en maintenant sa robustesse. Bien qu'elle fasse face à des défis sur les marchés rangeants, une optimisation raisonnable des paramètres et une gestion des risques adéquate devraient lui permettre de maintenir des performances stables dans différents environnements de marché. Des améliorations futures, comme l'introduction d'une analyse de l'environnement de marché, l'optimisation des mécanismes d'ajout et de sortie, pourraient renforcer la robustesse et la rentabilité de la stratégie.

- 1