Stratégie optimisée de momentum des bandes de Bollinger

Aperçu

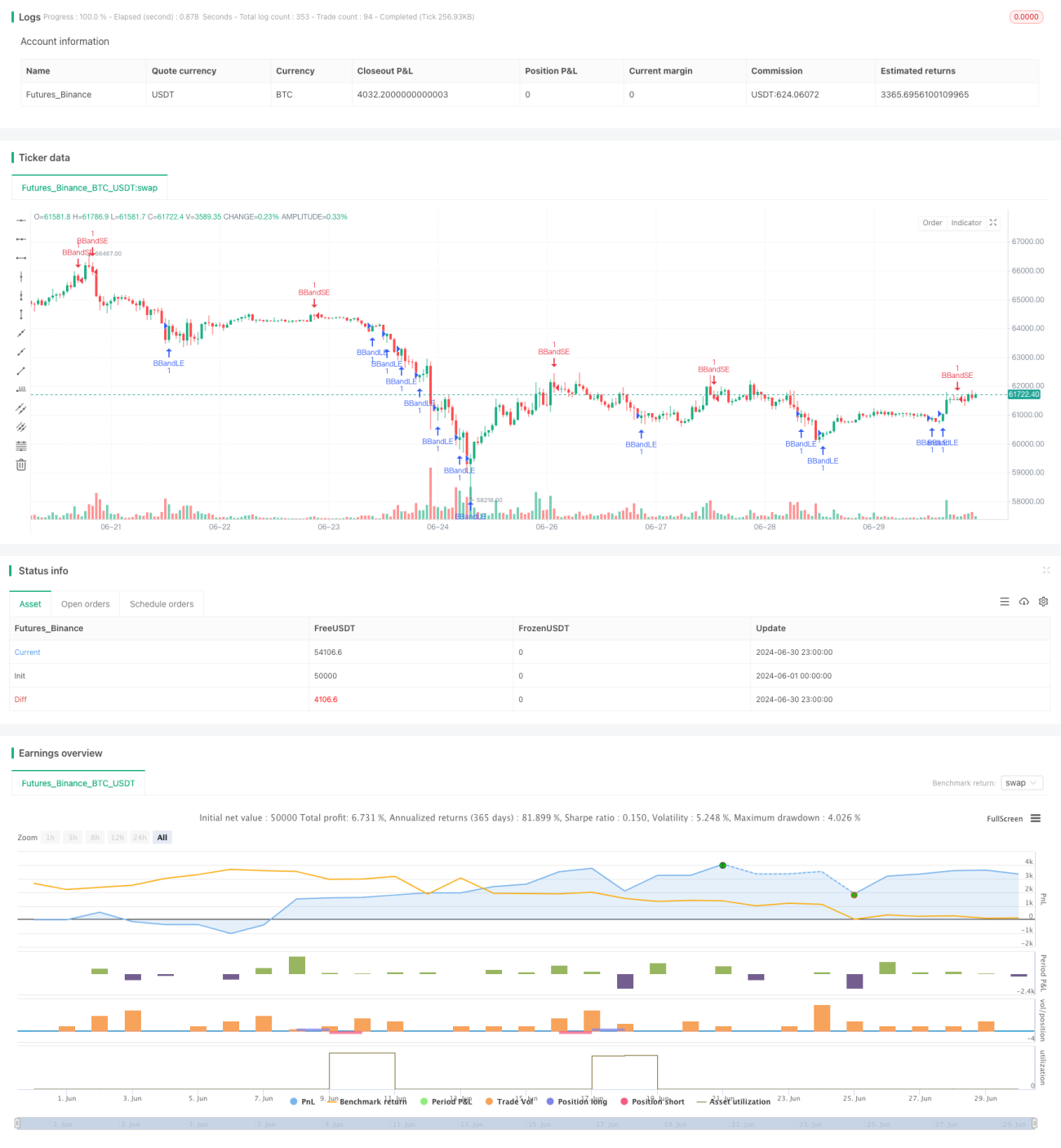

La stratégie d'optimisation de momentum avec bandes de Bollinger est une stratégie de trading quantitatif qui combine l'indicateur des bandes de Bollinger avec le concept de momentum. Cette stratégie utilise les bandes supérieure et inférieure de Bollinger comme référence pour la volatilité du marché, tout en intégrant des indicateurs de moyenne mobile et l'ATR pour optimiser les points d'entrée et de sortie. Cette approche vise à capturer les retournements de tendance à court terme et les variations de momentum, en exploitant des signaux précis d'entrée et de sortie pour générer des opportunités de trading potentielles.

Principe de la stratégie

-

Paramétrage des bandes de Bollinger : La stratégie utilise une moyenne mobile simple (SMA) sur 20 périodes comme bande médiane des bandes de Bollinger, avec un multiplicateur d'écart-type de 2,0. Ce paramétrage peut être ajusté en fonction des différents marchés et cadres temporels.

-

Signaux d'entrée :

- Signal d'achat : déclenché lorsque le prix traverse la bande inférieure de Bollinger par le bas.

- Signal de vente : déclenché lorsque le prix traverse la bande supérieure de Bollinger par le haut.

-

Gestion des risques :

- Utilisation de groupes d'ordres OCA (One-Cancels-All) pour gérer les transactions, garantissant qu'une seule transaction active est ouverte dans une direction donnée.

- Les ordres d'entrée utilisent des ordres stop, avec un stop défini sur la bande inférieure pour les achats et sur la bande supérieure pour les ventes.

-

Stratégie de sortie :

- Adoption d'un stop-loss et d'un take-profit dynamiques basés sur l'ATR (Average True Range).

- Période ATR fixée à 14 pour calculer les niveaux de stop-loss et de take-profit.

-

Gestion des positions : La stratégie ouvre une position lorsqu'un signal est déclenché, et la ferme en cas de signal inverse ou lorsque les niveaux de stop-loss/take-profit sont atteints.

Avantages de la stratégie

-

Adaptabilité dynamique : Les bandes de Bollinger s'ajustent automatiquement à la volatilité du marché, conférant à la stratégie une bonne adaptabilité.

-

Capture de tendance : Grâce aux signaux de franchissement des bandes de Bollinger, la stratégie peut efficacement capturer le début des tendances à court terme.

-

Contrôle des risques : L'utilisation d'ordres OCA et de stops basés sur l'ATR offre un mécanisme de gestion des risques à plusieurs niveaux.

-

Flexibilité : Les paramètres de la stratégie peuvent être optimisés et ajustés pour différents marchés et cadres temporels.

-

Potentiel d'automatisation : La logique de la stratégie est claire, ce qui facilite son automatisation sur diverses plateformes de trading.

Risques de la stratégie

-

Fausses sorties : Sur un marché en range, des signaux de franchissement fréquents mais faux peuvent entraîner un surachat.

-

Risque de glissement : Dans un marché rapide, les ordres stop peuvent ne pas être exécutés au prix attendu, augmentant les pertes réelles.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles aux variations de paramètres tels que la longueur de la SMA et le multiplicateur d'écart-type.

-

Dépendance à la tendance : Sur un marché sans tendance claire, la stratégie peut donner des résultats médiocres.

-

Suroptimisation : Il existe un risque de surajustement aux données historiques, pouvant entraîner de mauvaises performances futures.

Axes d'optimisation de la stratégie

-

Introduction d'un filtre de tendance : Ajout d'une moyenne mobile à long terme ou de l'indicateur ADX pour s'assurer de trader uniquement sur des marchés en forte tendance.

-

Optimisation du timing d'entrée : Envisager de combiner le RSI ou l'indice stochastique pour confirmer davantage le momentum après un franchissement des bandes de Bollinger.

-

Ajustement dynamique des paramètres : Mettre en œuvre une adaptation des paramètres des bandes de Bollinger, par exemple en ajustant dynamiquement le multiplicateur d'écart-type en fonction de la volatilité du marché.

-

Amélioration de la stratégie de sortie : Utilisation d'un trailing stop ou de règles de sortie basées sur l'action des prix pour mieux verrouiller les profits.

-

Ajout d'un filtre de volume : Éviter les transactions lorsque le volume est faible, ce qui peut réduire le risque lié aux fausses sorties.

-

Analyse multi-temporelle : Intégrer l'analyse de la structure du marché sur des périodes plus longues pour améliorer le taux de réussite des transactions.

Conclusion

La stratégie d'optimisation de momentum avec bandes de Bollinger est une méthode de trading quantitatif combinant analyse technique et principes statistiques. Grâce à la nature dynamique des bandes de Bollinger et à la mesure de la volatilité via l'ATR, cette stratégie vise à capturer les retournements à court terme et les variations de momentum. Bien que la stratégie montre un potentiel prometteur, le trader doit surveiller attentivement les conditions du marché et optimiser en continu les paramètres et les règles en fonction des performances réelles. Par le biais de backtests et de validations forward continus, associés à une gestion rigoureuse des risques, cette stratégie a le potentiel d'obtenir des performances stables dans divers environnements de marché. Cependant, le trader doit toujours garder à l'esprit qu'aucune stratégie n'est parfaite ; l'apprentissage continu et l'adaptation sont les clés du succès en trading quantitatif.

- 1