Stratégie de trading momentum des points hauts et bas sur trois périodes

Présentation

Cette stratégie est une approche de trading dynamique basée sur les points hauts et bas sur trois périodes. Elle utilise les données de prix des trois dernières semaines pour identifier les opportunités potentielles d'achat et de vente. La stratégie se concentre principalement sur la relation entre le dernier plus haut, le dernier cours de clôture et le cours de clôture d'il y a trois semaines, générant des signaux de trading en comparant ces niveaux de prix. Cette méthode vise à capter les tendances de prix à moyen terme tout en évitant l'impact des fluctuations du marché à court terme.

Principe de la stratégie

Les principes fondamentaux de cette stratégie comprennent les éléments clés suivants :

-

Calcul des indicateurs :

- Dernier plus haut : utilise la fonction

ta.highest()pour calculer le prix le plus élevé sur les 30 derniers jours de bourse (environ 4 semaines). - Dernier cours de clôture : utilise

close[1]pour obtenir le cours de clôture de la veille. - Cours de clôture d'il y a trois semaines : utilise

close[30]pour obtenir le cours de clôture d'il y a 30 jours de bourse.

- Dernier plus haut : utilise la fonction

-

Conditions d'achat :

- Condition 1 : Le dernier plus haut est supérieur ou égal au cours de clôture d'il y a trois semaines.

- Condition 2 : Le dernier cours de clôture est supérieur au cours de clôture d'il y a trois semaines.

-

Condition de vente :

- Un signal de vente est déclenché lorsque le dernier cours de clôture est supérieur au cours de clôture d'il y a trois semaines.

-

Exécution des trades :

- Lorsque le signal d'achat est déclenché, une position longue est ouverte.

- Lorsque le signal de vente est déclenché, la position longue en cours est fermée.

-

Visualisation :

- Utilise la fonction

plotshape()pour marquer les signaux d'achat et de vente sur le graphique.

- Utilise la fonction

Cette conception vise à capter l'élan haussier lorsque le prix franchit le niveau d'il y a trois semaines, tout en fermant rapidement les positions pour protéger les profits lorsque le prix recule.

Avantages de la stratégie

- Capture des tendances à moyen terme : en comparant les prix actuels aux niveaux d'il y a trois semaines, la stratégie identifie efficacement la formation et la continuation des tendances à moyen terme.

- Filtrage du bruit : l'utilisation d'une fenêtre de trois semaines permet de filtrer les fluctuations de court terme du marché, améliorant la fiabilité des signaux.

- Adaptation dynamique : la stratégie met continuellement à jour ses critères de décision en fonction des données de prix les plus récentes, s'adaptant ainsi de manière dynamique aux changements du marché.

- Gestion des risques : en définissant des conditions de vente claires, la stratégie permet de fermer les positions en temps opportun lors d'un retournement du marché, limitant ainsi efficacement les risques.

- Simplicité et clarté : la logique de la stratégie est intuitive, facile à comprendre et à mettre en œuvre, adaptée aussi bien aux débutants qu'aux traders expérimentés.

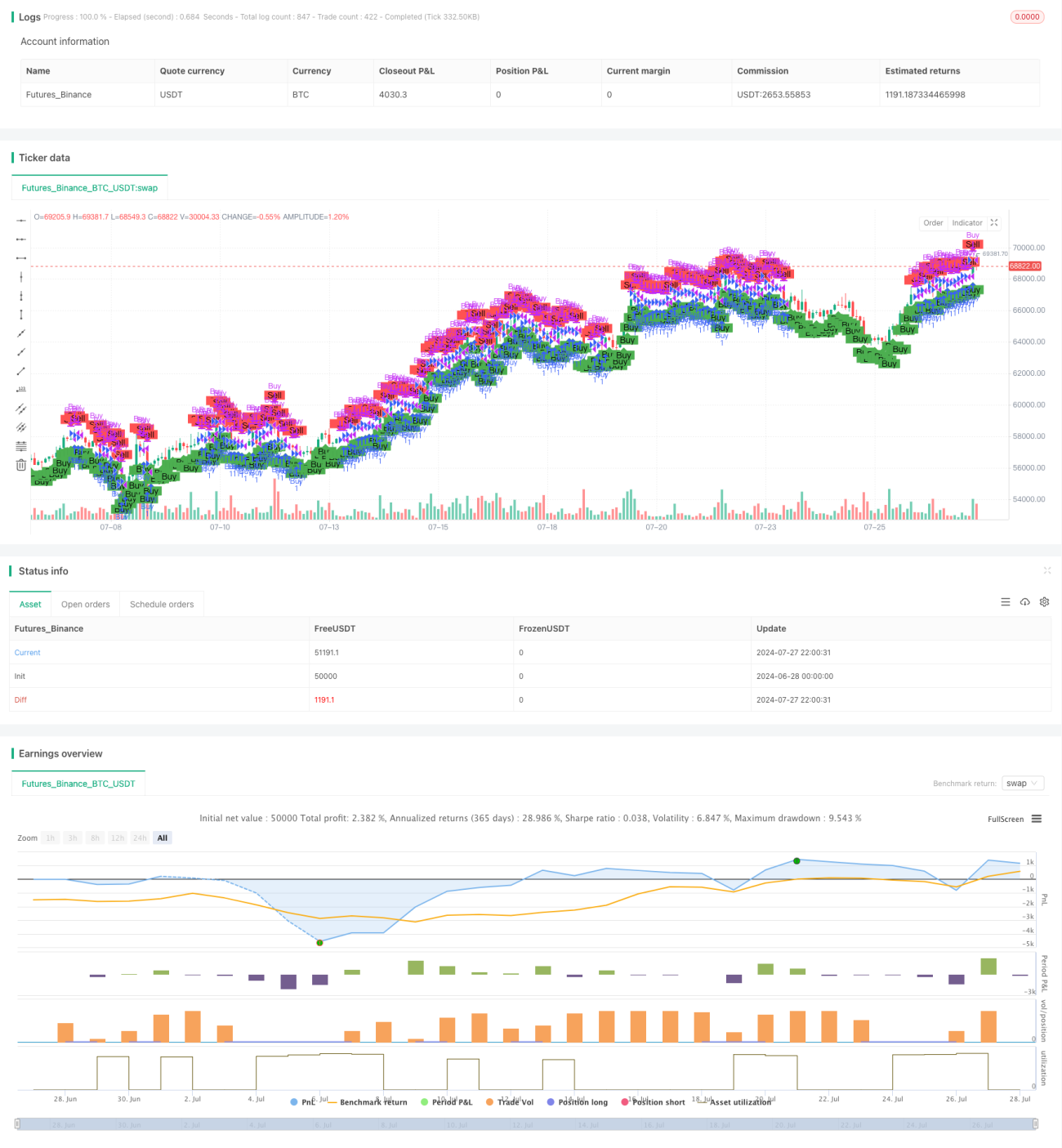

- Support visuel : les signaux d'achat et de vente sont clairement marqués sur le graphique, facilitant le jugement visuel et l'analyse de backtest.

Risques de la stratégie

- Risque de faux breakouts : dans un marché en range, de faux breakouts fréquents peuvent se produire, entraînant un nombre excessif de transactions et des pertes inutiles liées aux frais.

- Lag : l'utilisation de données historiques sur trois semaines peut entraîner un décalage des signaux, ce qui fait manquer les meilleurs points d'entrée dans un marché en évolution rapide.

- Limitation d'une seule temporalité : se fier uniquement aux données sur trois semaines peut négliger des informations importantes d'autres temporalités.

- Absence de stop-loss : la stratégie actuelle ne comporte pas de mécanisme explicite de stop-loss, ce qui expose à des pertes importantes en cas de forte volatilité du marché.

- Dépendance excessive au cours de clôture : la stratégie se base principalement sur le cours de clôture, ce qui peut ignorer les mouvements de prix importants en cours de séance.

- Absence de confirmation par le volume : le volume des échanges n'est pas pris en compte, ce qui peut générer de faux signaux en période de faible volume.

Directions d'optimisation de la stratégie

- Analyse multi-temporelle : intégrer les données de plusieurs temporalités (journalière, hebdomadaire, mensuelle) pour offrir une vision plus complète du marché.

- Introduction d'indicateurs de volume : combiner l'analyse de volume peut améliorer la fiabilité des signaux, notamment pour la confirmation des breakouts.

- Stop-loss dynamique : mettre en œuvre une stratégie de stop-loss adaptative, telle qu'un trailing stop ou un stop basé sur l'ATR, pour mieux gérer les risques.

- Filtre de signaux : ajouter des indicateurs techniques supplémentaires ou des indicateurs de sentiment de marché, comme le RSI ou le MACD, pour réduire les faux signaux.

- Optimisation de l'entrée : envisager d'utiliser des ordres limités ou des zones d'observation plutôt que des ordres au marché directs, afin d'obtenir de meilleurs prix d'exécution.

- Gestion de la taille des positions : mettre en œuvre une stratégie de dimensionnement dynamique des positions, ajustant la taille de chaque transaction en fonction de la volatilité du marché et du risque du compte.

- Identification de l'état du marché : ajouter une logique d'identification des états du marché (tendance, range, forte volatilité) et utiliser des paramètres de trading différents selon les conditions de marché.

- Backtest et optimisation : effectuer des backtests approfondis sur des données historiques et optimiser les paramètres de la stratégie, tels que la période de temps et les seuils de condition.

Résumé

La stratégie de trading dynamique basée sur les points hauts et bas sur trois périodes est une méthode simple et efficace de suivi de tendance à moyen terme. En comparant le dernier plus haut, le dernier cours de clôture et le cours de clôture d'il y a trois semaines, la stratégie parvient à capter les breakouts de prix et les changements d'élan. Son principal avantage réside dans sa capacité à filtrer le bruit à court terme, à capturer les tendances à moyen terme, et une logique simple à comprendre. Cependant, la stratégie est également confrontée à des défis tels que les faux breakouts, le décalage des signaux et une gestion des risques insuffisante.

Les futures directions d'optimisation devraient se concentrer sur l'analyse multi-temporelle, la confirmation par le volume, la gestion dynamique des risques et l'identification de l'état du marché. Grâce à ces améliorations, la stratégie pourrait devenir plus robuste dans différents environnements de marché, offrant aux traders un soutien décisionnel plus fiable.

Dans l'ensemble, cette stratégie constitue un bon point de départ pour le trading quantitatif. Avec une optimisation et un perfectionnement continus, elle a le potentiel de devenir un outil de trading puissant. Cependant, les investisseurs doivent faire preuve de prudence lors de son application réelle, bien comprendre les risques du marché, et l'utiliser en fonction de leur propre tolérance au risque et de leurs objectifs d'investissement.

-

Gestion des risques : grâce à des conditions de vente claires, la stratégie peut clôturer les positions rapidement lorsque le marché s’inverse, contrôlant ainsi efficacement les risques.

-

Simplicité et compréhension : la logique de la stratégie est intuitive, facile à comprendre et à mettre en œuvre, convenant aussi bien aux traders novices qu’expérimentés.

-

Support visuel : les signaux d’achat et de vente sont clairement indiqués sur le graphique, facilitant le jugement intuitif et l’analyse de backtest pour les traders.

Risques de la stratégie

-

Risque de faux cassage : dans les marchés latéraux, de fréquents faux cassages peuvent se produire, entraînant des transactions excessives et des pertes inutiles liées aux frais de transaction.

-

Caractère retardé : l’utilisation de données historiques sur trois semaines peut entraîner des signaux retardés, ce qui risque de faire manquer les points d’entrée optimaux dans des marchés en évolution rapide.

-

Limitation d’un seul cadre temporel : se fier uniquement aux données sur trois semaines peut négliger des informations importantes issues d’autres cadres temporels.

-

Absence de mécanisme de stop-loss : la stratégie actuelle ne comporte pas de mécanisme de stop-loss clair, ce qui peut exposer à des pertes importantes lors de fluctuations sévères du marché.

-

Dépendance excessive au cours de clôture : la stratégie base principalement ses jugements sur les cours de clôture, ignorant potentiellement les mouvements de prix intraday importants.

-

Absence de confirmation par le volume : ne pas prendre en compte les facteurs de volume peut entraîner de faux signaux pendant les périodes de faible volume de transactions.

Axes d’optimisation de la stratégie

-

Analyse multi-cadres temporels : intégrer des données provenant de plusieurs cadres temporels, comme journalier, hebdomadaire et mensuel, pour obtenir une perspective de marché plus complète.

-

Intégration d’indicateurs de volume : combiner l’analyse des volumes peut améliorer la fiabilité des signaux, en particulier dans la confirmation des cassages.

-

Mécanisme dynamique de stop-loss : mettre en œuvre des stratégies de stop-loss adaptatives, telles que le trailing stop ou les stops basés sur l’ATR, pour une meilleure gestion des risques.

-

Filtres de signaux : ajouter des indicateurs techniques ou de sentiment de marché supplémentaires, comme le RSI ou le MACD, pour réduire les faux signaux.

-

Optimisation des points d’entrée : envisager d’utiliser des ordres limités ou des zones d’observation au lieu d’ordres au marché directs pour obtenir de meilleurs prix d’exécution.

-

Gestion des positions : mettre en œuvre des stratégies dynamiques de dimensionnement des positions, en ajustant la taille de chaque transaction en fonction de la volatilité du marché et du risque du compte.

-

Reconnaissance de l’état du marché : ajouter une logique pour identifier les états du marché (tendance, range, forte volatilité) et adopter des paramètres de trading différents selon les environnements de marché.

-

Backtest et optimisation : effectuer des backtests approfondis sur des données historiques pour optimiser les paramètres de la stratégie, tels que les périodes et les seuils de conditions.

Résumé

La stratégie de trading basée sur les plus hauts et plus bas sur trois semaines est une méthode simple mais efficace pour suivre les tendances à moyen terme. En comparant le dernier plus haut, le dernier cours de clôture et le cours de clôture d’il y a trois semaines, la stratégie peut capturer les cassages de prix et les changements de dynamique. Ses atouts résident dans le filtrage du bruit à court terme, la capture des tendances à moyen terme et sa logique simple et facile à comprendre. Cependant, la stratégie fait également face à des défis tels que les faux cassages, le retard des signaux et une gestion des risques insuffisante.

Les axes d’optimisation futurs devraient se concentrer sur l’analyse multi-cadres temporels, la confirmation par le volume, la gestion dynamique des risques et la reconnaissance de l’état du marché. Grâce à ces améliorations, la stratégie a le potentiel de se comporter de manière plus robuste dans différents environnements de marché, offrant aux traders un support décisionnel plus fiable.

Dans l’ensemble, cette stratégie constitue un bon point de départ pour le trading quantitatif. Avec une optimisation et un perfectionnement continus, elle a le potentiel de devenir un outil de trading puissant. Cependant, les investisseurs doivent être prudents dans son application pratique, reconnaître pleinement les risques du marché et utiliser la stratégie en fonction de leur propre tolérance au risque et de leurs objectifs d’investissement.

- 1