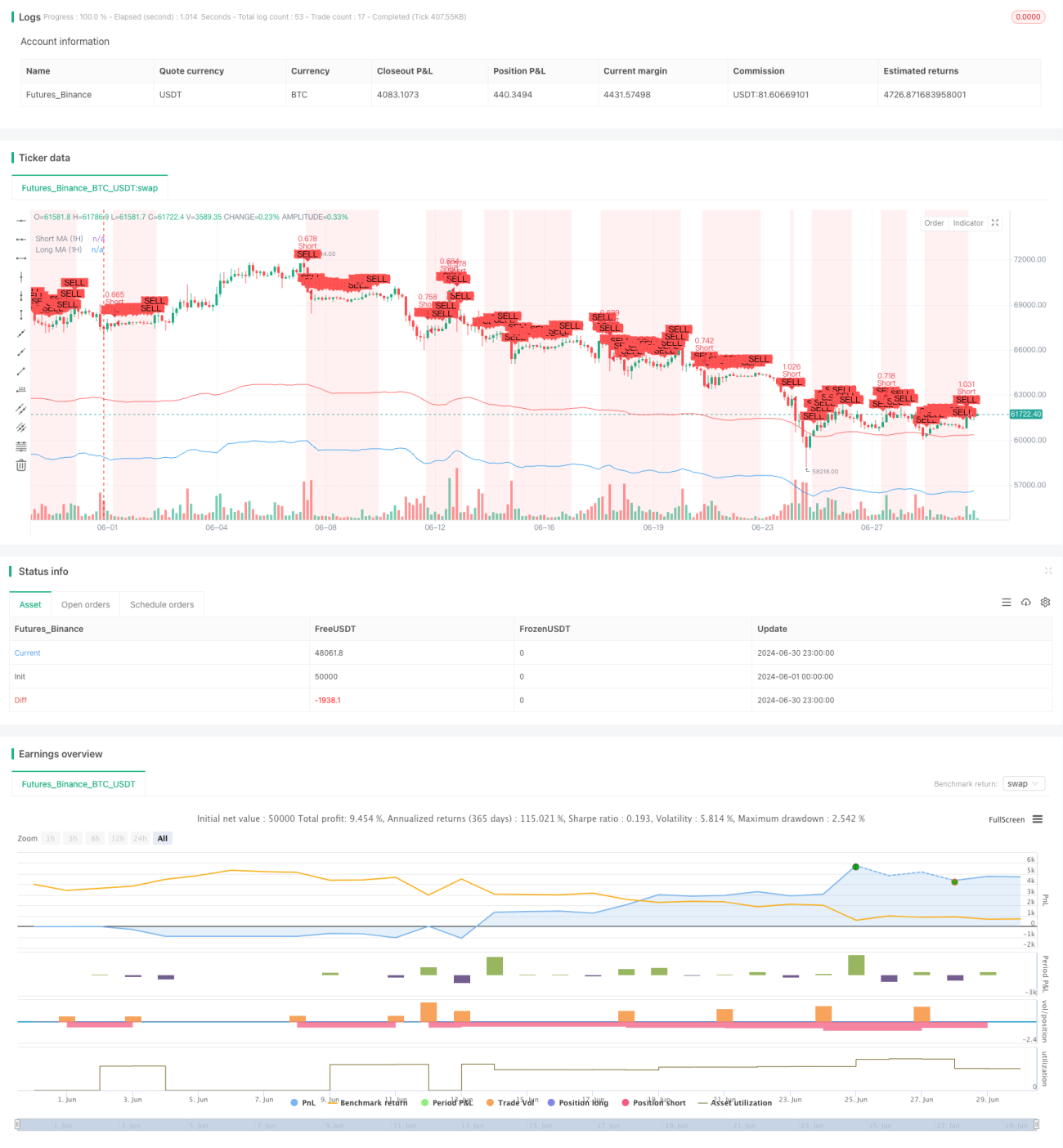

Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur la confirmation multi-périodes, combinant des moyennes mobiles et l'indicateur RSI pour déterminer la tendance du marché et les points d'entrée. Elle analyse les données sur deux périodes de temps (1 heure et 15 minutes) afin d'améliorer la fiabilité des signaux de trading. La stratégie utilise des stops dynamiques et des objectifs de profit, ainsi qu'une méthode de dimensionnement des positions basée sur l'ATR pour gérer le risque.

Principe de la stratégie

Le principe central de cette stratégie est de confirmer la tendance via des indicateurs techniques sur plusieurs périodes, augmentant ainsi la précision des signaux de trading. Concrètement :

-

Confirmation de la tendance sur l'échelle 1 heure :

- Utilisation de moyennes mobiles simples (SMA) sur 9 et 21 périodes pour déterminer la direction générale de la tendance.

- Utilisation de l'indicateur RSI pour identifier d'éventuelles conditions de surachat ou de survente.

-

Confirmation de l'entrée sur l'échelle 15 minutes :

- Utilisation également des SMA 9 et 21 périodes pour confirmer la tendance à court terme.

- Utilisation du RSI pour affiner le moment de l'entrée.

-

Génération des signaux de trading :

- Signal haussier : les SMA court terme sur les échelles 1 heure et 15 minutes sont toutes deux au-dessus des SMA long terme, et le RSI n'est pas en zone de surachat.

- Signal baissier : les SMA court terme sur les deux échelles sont toutes deux en dessous des SMA long terme, et le RSI n'est pas en zone de survente.

-

Gestion des risques :

- Utilisation de l'ATR pour définir dynamiquement les niveaux de stop et d'objectif de profit.

- Calcul de la taille de la position en fonction du capital du compte, de la tolérance au risque et de la volatilité du marché.

Avantages de la stratégie

-

Confirmation multi-périodes : En analysant les tendances sur différentes échelles de temps, elle réduit significativement le risque de faux breakouts et de signaux erronés.

-

Combinaison de suivi de tendance et de momentum : Les moyennes mobiles identifient la tendance, tandis que le RSI confirme le momentum, ce qui améliore le taux de réussite des trades.

-

Gestion dynamique du risque : L'utilisation de l'ATR pour fixer les stops et objectifs permet de s'adapter automatiquement à la volatilité, dans différents environnements de marché.

-

Dimensionnement flexible des positions : La taille des positions est calculée en fonction de la taille du compte, de l'appétence au risque et de la volatilité, favorisant une croissance stable du capital à long terme.

-

Aide visuelle : La stratégie trace divers indicateurs et signaux sur le graphique, permettant aux traders d'évaluer visuellement et intuitivement les opportunités de trading.

Risques de la stratégie

-

Risque de retournement de tendance : En cas de retournement brutal d'une tendance forte, la stratégie peut subir des pertes consécutives.

-

Sur-trading : Sur un marché en range, elle peut générer trop de signaux, augmentant les coûts de transaction.

-

Risque de slippage : Sur un marché en mouvement rapide, le prix d'exécution effectif peut différer considérablement du prix au moment du signal.

-

Sensibilité aux paramètres : Les performances peuvent être sensibles au choix des périodes des moyennes mobiles, aux seuils du RSI, etc.

-

Dépendance à l'environnement de marché : Cette stratégie fonctionne mieux sur des marchés en tendance claire, mais peut être moins efficace sur des marchés oscillants.

Directions d'optimisation

-

Ajouter des filtres : Introduire des indicateurs techniques supplémentaires ou des indicateurs de sentiment (volume, volatilité, données fondamentales) pour améliorer la qualité des signaux.

-

Paramètres adaptatifs : Développer des algorithmes qui ajustent dynamiquement les périodes des moyennes mobiles et les seuils du RSI en fonction des conditions de marché.

-

Intégration de l'apprentissage automatique : Utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le processus de génération des signaux.

-

Ajout d'une reconnaissance de régime de marché : Développer un module pour identifier différents états du marché (tendance, range, forte volatilité) et ajuster le comportement de la stratégie en conséquence.

-

Amélioration des mécanismes de sortie : En plus des stops et objectifs fixes, envisager l'utilisation de stops suiveurs ou de stratégies de sortie dynamiques basées sur des indicateurs.

-

Ajout d'un filtre temporel : Intégrer des fenêtres horaires de trading pour éviter les périodes de faible liquidité ou de volatilité excessive.

-

Analyse de corrélation multi-instruments : Si la stratégie est utilisée sur plusieurs instruments, ajouter une analyse de corrélation pour optimiser le profil risque/rendement du portefeuille global.

Résumé

Cette stratégie de trading de tendance combinant moyennes mobiles et RSI avec confirmation multi-périodes illustre comment construire un système de trading relativement robuste en associant plusieurs indicateurs techniques et échelles de temps. En confirmant la tendance générale sur une période plus longue et en cherchant des points d'entrée précis sur une période plus courte, elle vise à améliorer le taux de réussite et la fiabilité des trades. La gestion dynamique des risques et le dimensionnement des positions renforcent encore l'aspect pratique de la stratégie.

Cependant, comme toute stratégie de trading, elle n'est pas parfaite. En pratique, le trader doit surveiller constamment les performances de la stratégie et ajuster les paramètres ou optimiser la logique en fonction des évolutions du marché. Grâce à des backtests, des optimisations et des validations en conditions réelles, cette stratégie peut devenir un outil de trading prometteur, particulièrement adapté aux traders qui préfèrent suivre la tendance et rechercher des rendements relativement stables.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")- 1