Stratégie de trading quantitative de volatilité Momentum basée sur la confirmation croisée de deux indicateurs

Aperçu

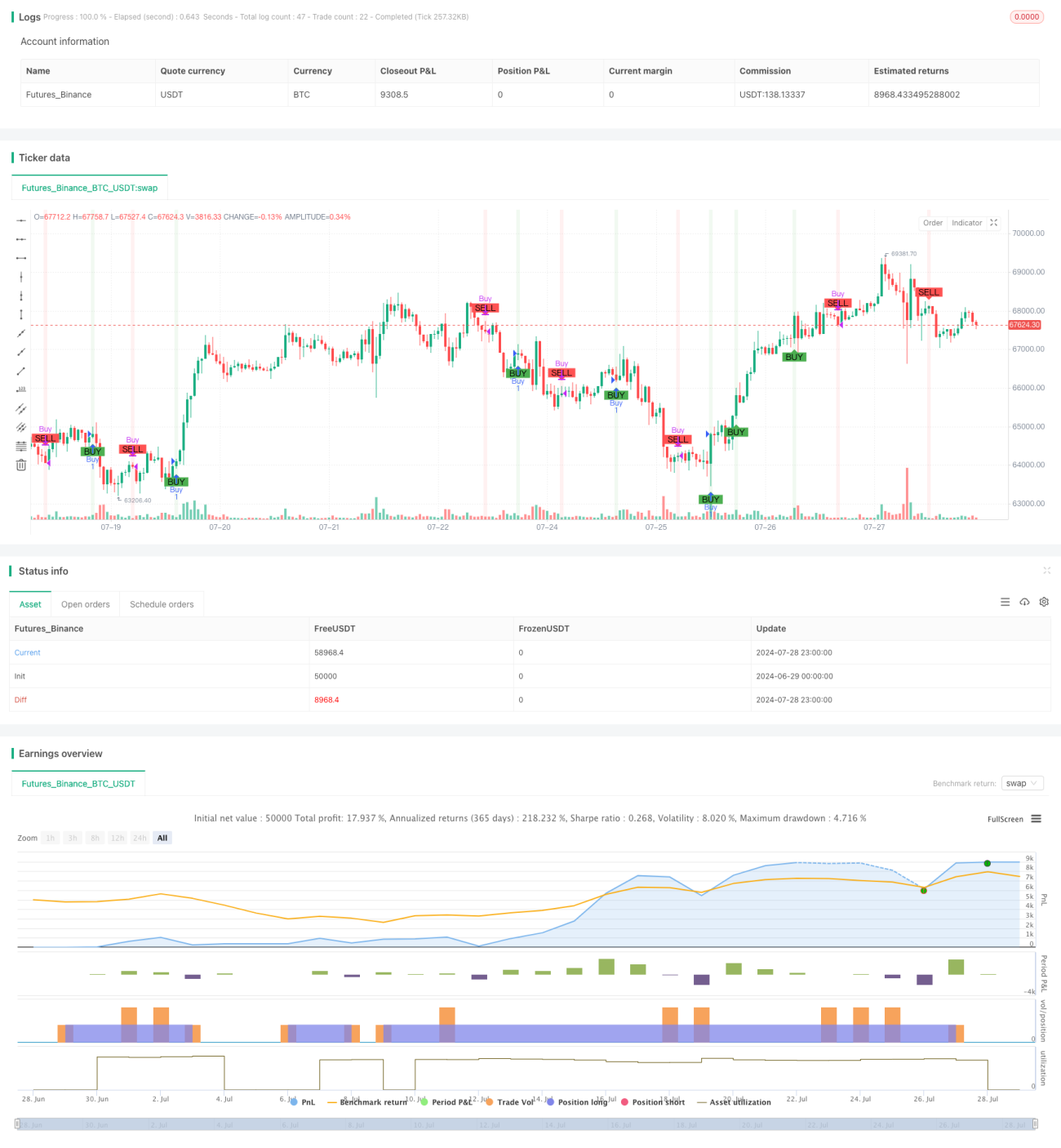

Cette stratégie est un système de trading quantitatif basé sur des relations de quantité et de prix, qui utilise principalement deux indicateurs, l'oscillateur de volume de transaction (VO) et l'équilibre du volume de transaction (OBV), pour analyser la dynamique et la tendance du marché. La stratégie identifie les opportunités de vente et d'achat potentielles en observant l'intersection de ces deux indicateurs et leur position par rapport à leur moyenne mobile.

Principe de stratégie

-

Le résultat de l'oscillateur de volumes:

- La méthode de calcul est la suivante: VO = EMA (quantité de transaction 20) - SMA (quantité de transaction 20)

- Fonction: refléter les tendances de variation du volume des transactions en comparant les indices des moyennes mobiles et des moyennes mobiles simples.

-

Le bilan de l'activité (OBV):

- Méthode de calcul: lorsque le cours de clôture augmente, l'OBV ajoute le volume d'échanges du jour; lorsque le cours de clôture baisse, l'OBV diminue le volume d'échanges du jour.

- Fonction: refléter la relation entre les variations de prix et le volume d'échanges, pour déterminer la force des tendances du marché.

-

L'amplitude réelle moyenne (ATR):

- Méthode de calcul: utilisation de l'ATR à 14 cycles

- Fonction: mesure de la volatilité du marché, utilisée pour filtrer les faux signaux dans un environnement de faible volatilité.

-

Les signaux d'achat:

- VO dépasse le seuil de transaction défini par l'utilisateur

- OBV supérieur à sa moyenne mobile simple à 20 cycles

-

Il y a des gens qui ne comprennent rien à ce que je dis.

- VO dépasse le seuil de transaction négatif défini par l'utilisateur

- OBV inférieur à sa moyenne mobile simple à 20 cycles

Avantages stratégiques

-

L'analyse multidimensionnelle: elle combine des informations sur le marché en termes de volume, de prix et de volatilité, ce qui améliore la précision des signaux.

-

Confirmation de la tendance: la comparaison de l'OBV avec sa moyenne mobile a permis de filtrer efficacement certaines fausses avancées possibles.

-

Flexibilité: permet aux utilisateurs de personnaliser les cycles de VO et OBV, ainsi que les seuils de volume de transaction, pour s'adapter à différents environnements de marché.

-

Effets visuels: Les signaux d'achat et de vente sont clairement affichés à l'aide de marqueurs de couleur et de flèches, ce qui permet d'identifier rapidement les opportunités de transactions.

-

Gestion des risques: l'introduction de l'indicateur ATR, qui permet de modifier la taille des positions en fonction des fluctuations du marché, favorise le contrôle des risques.

-

Exécution automatisée: la stratégie peut exécuter automatiquement les instructions de transaction, réduisant ainsi l'interférence émotionnelle.

Risque stratégique

-

Le retard: les moyennes mobiles et les oscillateurs ont un certain retard, ce qui peut conduire à manquer les meilleurs points d'entrée au début de la tendance.

-

Faux signaux: Dans les marchés en crise, il est possible de générer de fréquents faux signaux de rupture, ce qui augmente les coûts de transaction.

-

La dépendance à la tendance: la stratégie fonctionne mieux dans les marchés en forte tendance, mais peut être moins efficace dans les périodes de consolidation horizontale.

-

Surtransaction: Si les paramètres sont mal réglés, cela peut entraîner une surtransaction et augmenter les frais de traitement.

-

Limitation du marché unique: les stratégies peuvent ne s'appliquer qu'à des environnements de marché spécifiques et ne sont pas universelles.

Orientation de l'optimisation de la stratégie

-

Modification des paramètres dynamiques:

- Adaptation automatique des cycles de VO et OBV en fonction de la volatilité du marché pour s'adapter à différentes conditions du marché.

- Méthode de mise en œuvre: les paramètres peuvent être ajustés dynamiquement à l'aide de l'ATR ou d'autres indicateurs de fluctuation.

-

Une analyse de plusieurs périodes:

- Les tendances sont confirmées sur une période plus longue, ce qui augmente la probabilité de succès des transactions.

- Méthode de mise en œuvre: ajout d'analyses VO et OBV sur plusieurs périodes de temps.

-

Pour une introduction à l'analyse du comportement des prix:

- Combiné à la topographie ou à l'analyse des points de résistance de support, il améliore la précision des points d'entrée.

- Méthode d'implémentation: ajout d'une logique d'identification à un modèle de prix spécifique.

-

Optimisation de la gestion des positions:

- La taille de la position est ajustée en fonction de l'intensité du signal et de la dynamique de la volatilité du marché.

- Méthode d'implémentation: utilisation de l'ATR ou de l'intensité du signal pour calculer le pourcentage de position pour chaque transaction.

-

Pour augmenter les indicateurs d'humeur du marché:

- L'introduction de VIX ou d'autres indicateurs d'humeur pour filtrer les signaux dans des conditions de marché extrêmes.

- La méthode de mise en œuvre: ajout d'une logique de surveillance et de filtrage des signaux pour les indicateurs de l'humeur du marché.

Résumer

La stratégie de trading quantifiée à la dynamique des fluctuations basée sur la confirmation croisée de deux indicateurs est un système de trading quantifié combinant un oscillateur de volume de transaction (VO) et un volume de transaction équilibré (OBV). En analysant les changements et la position relative de ces deux indicateurs, la stratégie est capable de capturer les changements de dynamique du marché et les potentiels retournements de tendance. L'introduction de l'amplitude moyenne réelle (ATR) comme filtre à la volatilité améliore encore la fiabilité du signal.

Les principaux avantages de la stratégie résident dans sa méthode d'analyse multidimensionnelle et sa configuration de paramètres flexible, qui lui permettent de s'adapter à différents environnements de marché. Cependant, la stratégie présente également certains risques inhérents, tels que le retard de signal et la possibilité d'une survente des transactions.

Dans l'ensemble, il s'agit d'une stratégie quantitative basée sur une solide théorie de l'analyse quantitative et quantitative, avec une bonne base théorique et un potentiel d'application pratique. Grâce à une optimisation et à une rétroaction continues, la stratégie est susceptible de générer des rendements stables dans les transactions réelles. Cependant, les investisseurs doivent toujours prendre en compte les risques du marché et une gestion appropriée de leurs fonds en fonction de leur propre tolérance au risque et de leurs objectifs d'investissement.

- 1