Stratégie adaptative de suivi de tendance et de gestion des risques combinant AlphaTrend et KAMA

Aperçu

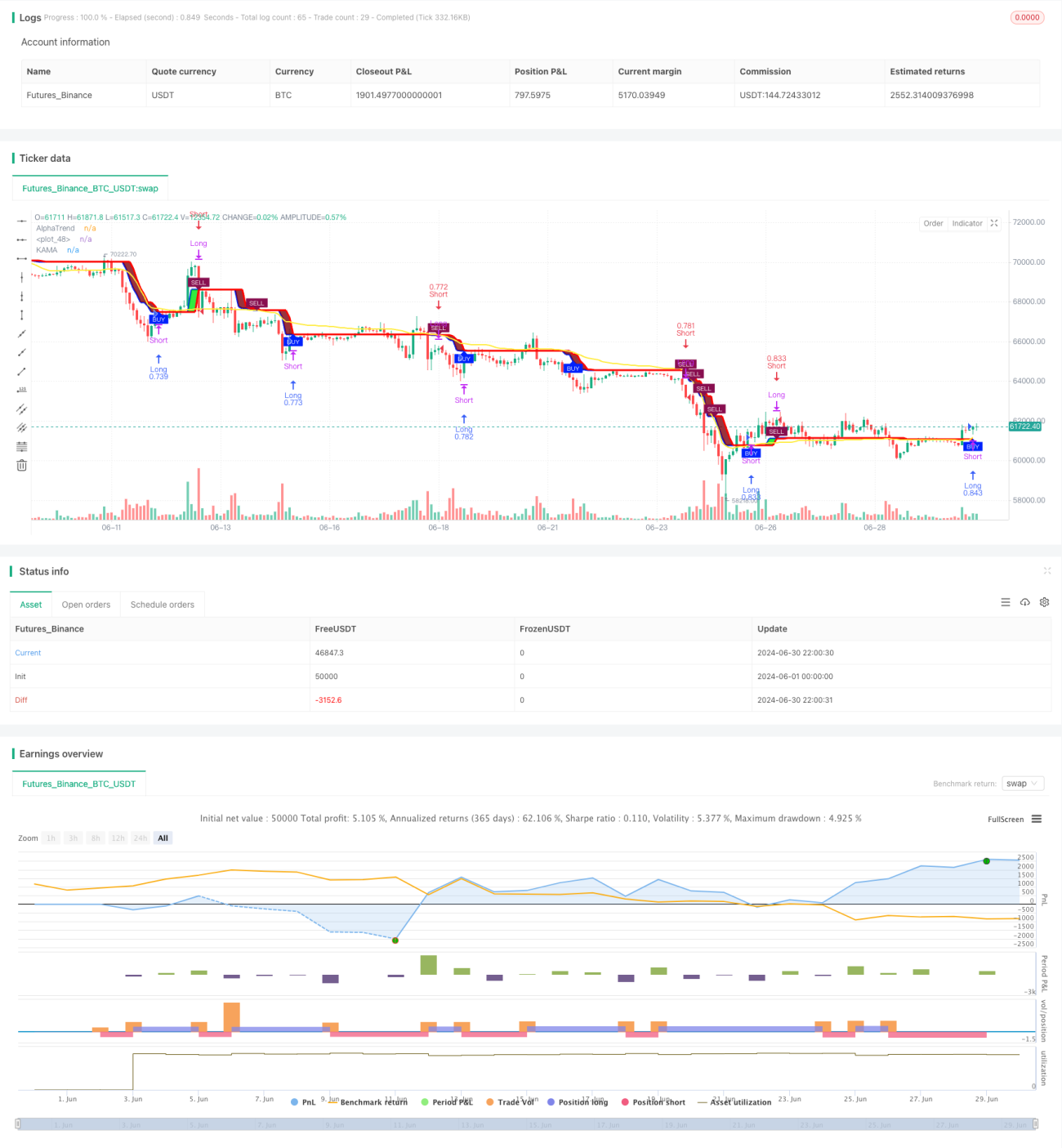

Cette stratégie est un système de suivi de tendance combinant l'indicateur AlphaTrend et la moyenne mobile adaptative de Kaufman (KAMA), tout en intégrant des fonctionnalités de gestion des risques. La stratégie vise à capter les tendances du marché tout en gérant les risques via un take-profit partiel. Son cœur repose sur l'utilisation de l'indicateur AlphaTrend pour identifier la direction générale de la tendance, tandis que le KAMA génère des signaux d'entrée et de sortie plus précis. De plus, la stratégie inclut un mécanisme de take-profit partiel basé sur un pourcentage, permettant de verrouiller une partie des profits lorsque certains objectifs de gain sont atteints.

Principe de la stratégie

-

Calcul de l'indicateur AlphaTrend :

- Utilisation de l'Average True Range (ATR) pour calculer les canaux supérieur et inférieur.

- Détermination de la direction de la tendance en fonction de la valeur du Money Flow Index (MFI) ou du Relative Strength Index (RSI).

-

Calcul du KAMA :

- Utilisation de la moyenne mobile adaptative de Kaufman, dont la sensibilité s'ajuste dynamiquement en fonction de la volatilité du marché.

-

Génération des signaux de trading :

- Signal d'achat : déclenché lorsque la ligne KAMA croise au-dessus de la ligne AlphaTrend.

- Signal de vente : déclenché lorsque la ligne KAMA croise en dessous de la ligne AlphaTrend.

-

Gestion des risques :

- Mise en place d'un mécanisme de take-profit partiel, fermant la moitié de la position lorsqu'un pourcentage de profit prédéfini est atteint.

-

Gestion des positions :

- Gestion des positions basée sur un pourcentage de la valeur nette du compte, garantissant une flexibilité dans l'utilisation des capitaux.

Avantages de la stratégie

-

Forte adaptabilité aux tendances : la combinaison d'AlphaTrend et du KAMA permet de mieux s'adapter aux différentes conditions de marché.

-

Haute fiabilité des signaux : la confirmation par plusieurs conditions améliore la fiabilité des signaux de trading.

-

Gestion des risques complète : le mécanisme de take-profit partiel aide à verrouiller les profits dans les marchés volatils.

-

Gestion flexible des positions : la méthode basée sur la valeur nette du compte s'adapte à différentes tailles de capital.

-

Bonne visualisation : la stratégie offre une interface graphique claire, facilitant l'analyse et le suivi.

Risques de la stratégie

-

Risque de faux signaux : dans les marchés non directionnels, des signaux de cassure fréquents et erronés peuvent se produire.

-

Retard : en tant que stratégie de suivi de tendance, elle peut réagir lentement en début de retournement de tendance.

-

Sensibilité aux paramètres : les performances de la stratégie peuvent être très sensibles au réglage des paramètres.

-

Risque de baisse : dans les marchés fortement tendanciels, le take-profit partiel peut entraîner un manque à gagner sur les grands mouvements.

-

Adaptabilité au marché : la stratégie peut donner de moins bons résultats dans certaines conditions de marché spécifiques.

Axes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres :

- Mettre en œuvre un ajustement adaptatif des paramètres d'AlphaTrend et du KAMA pour s'adapter aux différentes conditions de marché.

- Raison : améliorer l'adaptabilité de la stratégie aux différents cycles de marché.

-

Analyse multi-timeframes :

- Introduire un mécanisme de confirmation sur plusieurs périodes pour accroître la fiabilité des signaux.

- Raison : réduire les faux signaux et améliorer le taux de réussite des transactions.

-

Filtrage par volatilité :

- Ajouter un filtre basé sur l'ATR pour réduire le nombre de transactions en période de faible volatilité.

- Raison : éviter les transactions excessives dans les marchés de consolidation.

-

Stop-loss intelligent :

- Mettre en œuvre un stop-loss dynamique basé sur l'ATR pour une gestion des risques plus flexible.

- Raison : mieux s'adapter à la volatilité du marché et protéger les profits.

-

Classification de l'état du marché :

- Introduire un mécanisme de classification de l'état du marché afin d'appliquer différentes stratégies selon les conditions.

- Raison : améliorer les performances de la stratégie dans divers environnements de marché.

Résumé

La stratégie de suivi de tendance adaptative et de gestion des risques combinant AlphaTrend et KAMA est un système de trading complet et puissant. En tirant parti des avantages de l'indicateur AlphaTrend et du KAMA, elle permet une capture précise des tendances du marché. Son mécanisme de gestion des risques, en particulier la fonction de take-profit partiel, offre aux investisseurs un outil efficace pour protéger leurs profits dans un marché volatil. Malgré certains risques inhérents, comme les faux signaux ou la sensibilité aux paramètres, cette stratégie a le potentiel de devenir un système de trading fiable grâce à une optimisation et un ajustement continus. Les axes d'optimisation futurs, tels que l'ajustement dynamique des paramètres et l'analyse multi-timeframes, renforceront encore son adaptabilité et sa robustesse. Dans l'ensemble, il s'agit d'une stratégie digne d'une étude et d'une pratique approfondies, particulièrement adaptée aux traders cherchant un équilibre entre le suivi de tendance et la gestion des risques.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1