Stratégie de trading de suivi de tendance dynamique basée sur les angles de Gann

Aperçu

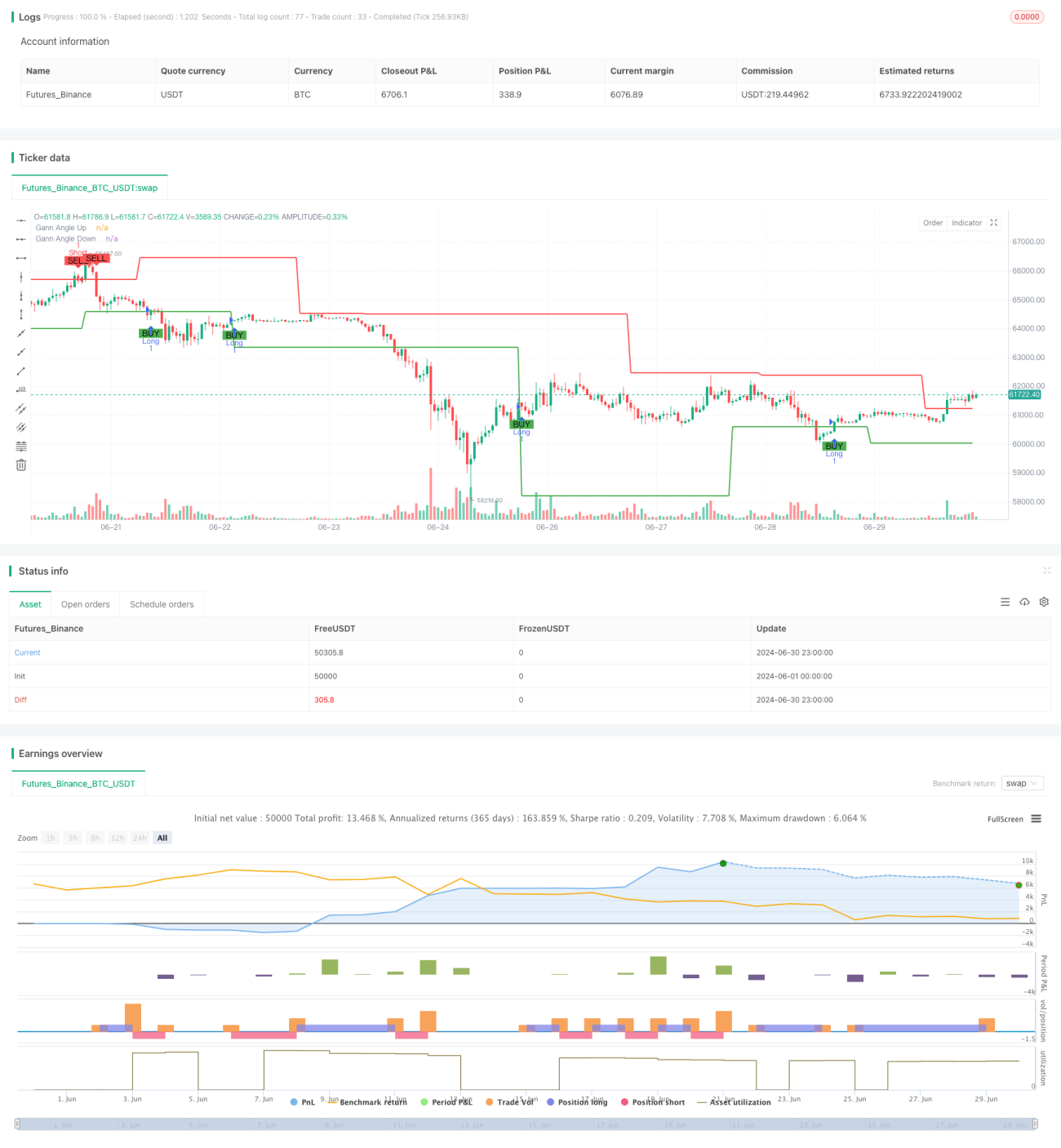

La stratégie de trading de suivi de tendance dynamique basée sur les angles de Gann est une méthode de trading quantitatif combinant la théorie de Gann et les points hauts et bas de swing. Cette stratégie utilise les angles de Gann pour identifier les tendances du marché et génère des signaux de trading lorsque le prix franchit ces lignes d'angle. Le cœur de la stratégie réside dans l'ajustement dynamique des lignes d'angle de Gann afin de s'adapter aux mouvements de prix dans différents environnements de marché. En définissant des niveaux de stop-loss et de take-profit, la stratégie permet également de gérer efficacement les risques et d'améliorer les performances globales de trading.

Principe de la stratégie

-

Identification des points hauts et bas de swing : La stratégie utilise une période définie par l'utilisateur (14 par défaut) pour identifier les points hauts et bas de swing. Ces points sont la base pour tracer les lignes d'angle de Gann.

-

Calcul des lignes d'angle de Gann : À partir des points hauts et bas de swing identifiés, la stratégie calcule respectivement les lignes d'angle de Gann ascendantes et descendantes. L'angle peut être personnalisé par l'utilisateur, la valeur par défaut étant de 45 degrés.

-

Génération des signaux de trading :

- Lorsque le prix franchit à la hausse la ligne d'angle de Gann ascendante, un signal d'achat (long) est déclenché.

- Lorsque le prix franchit à la baisse la ligne d'angle de Gann descendante, un signal de vente (short) est déclenché.

-

Gestion des risques : La stratégie intègre des niveaux de stop-loss et de take-profit personnalisables pour contrôler l'exposition au risque de chaque transaction.

Avantages de la stratégie

-

Adaptabilité dynamique : En ajustant continuellement le point de départ des lignes d'angle de Gann, la stratégie s'adapte à différents environnements de marché et à la volatilité des prix.

-

Suivi de tendance : La stratégie est essentiellement un système de suivi de tendance, ce qui aide à capturer des gains significatifs lors des grandes tendances.

-

Gestion des risques : Les mécanismes intégrés de stop-loss et de take-profit aident à contrôler les risques et à éviter des pertes excessives sur une seule transaction.

-

Visualisation : La stratégie affiche de manière直观 les lignes d'angle de Gann et les signaux de trading sur le graphique, facilitant la compréhension de la structure du marché et de la logique de la stratégie par le trader.

-

Flexibilité : Plusieurs paramètres ajustables (tels que l'angle, la longueur de la période, les niveaux de stop-loss et de take-profit) permettent à la stratégie de s'adapter à différents instruments de trading et horizons temporels.

Risques de la stratégie

-

Risque de marché en range : Dans un marché latéral ou en range, des faux signaux fréquents peuvent entraîner un excès de faux signaux et des coûts de transaction.

-

Risque de slippage : Sur un marché rapide, le prix d'exécution réel peut différer significativement du prix au moment de la génération du signal.

-

Risque de suroptimisation : Ajuster excessivement les paramètres pour correspondre aux données historiques peut entraîner une mauvaise performance future de la stratégie.

-

Risque de retournement de tendance : La stratégie peut subir des pertes lors des retournements précoces de tendance.

Pour réduire ces risques, on peut envisager :

- L'ajout de filtres supplémentaires (comme des indicateurs de volatilité) pour réduire les faux signaux dans les marchés en range.

- L'utilisation d'ordres limités au lieu d'ordres au marché pour contrôler le slippage.

- La validation des performances de la stratégie sur plusieurs horizons temporels pour assurer sa robustesse.

- L'utilisation de méthodes de déplacement du stop-loss, comme le trailing stop, pour mieux protéger les profits.

Directions d'optimisation de la stratégie

-

Analyse multi-timeframe : L'intégration d'informations de tendance provenant de horizons temporels plus élevés peut améliorer la qualité des signaux de trading.

-

Ajustement dynamique de l'angle : Ajuster dynamiquement l'angle de Gann en fonction de la volatilité du marché permet à la stratégie de mieux s'adapter à différents environnements de marché.

-

Prise en compte du volume : L'utilisation du volume comme indicateur auxiliaire peut renforcer la fiabilité des signaux.

-

Optimisation par apprentissage automatique : L'utilisation d'algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres de la stratégie peut améliorer son adaptabilité.

-

Filtrage par corrélation : Dans le trading multi-instruments, la prise en compte des corrélations entre instruments peut réduire le risque systémique.

-

Contrôle du drawdown : L'introduction d'un mécanisme de contrôle du drawdown basé sur la courbe de capitaux propres peut mieux protéger le capital lors des retournements majeurs de tendance.

Ces directions d'optimisation visent à améliorer la robustesse et la rentabilité de la stratégie tout en réduisant les risques inhérents.

Résumé

La stratégie de trading de suivi de tendance dynamique basée sur les angles de Gann est un système de trading qui combine la théorie classique de l'analyse technique et des méthodes quantitatives modernes. Elle identifie et suit les tendances du marché à l'aide de lignes d'angle de Gang ajustées dynamiquement et génère des signaux de trading aux points de rupture clés. Ses avantages résident dans son adaptabilité dynamique et son mécanisme intégré de gestion des risques, mais elle est également confrontée à des défis tels que les marchés en range et la suroptimisation. Grâce à des optimisations et des améliorations supplémentaires, comme l'introduction d'une analyse multi-timeframe et d'un ajustement dynamique des paramètres, cette stratégie a le potentiel de devenir un outil de trading puissant et flexible. Cependant, les traders doivent toujours faire preuve de prudence lors de l'utilisation de cette stratégie, bien comprendre ses principes et ses risques, et effectuer des backtests et des simulations approfondis avant de passer en trading réel.

- 1