Stratégie de détention dynamique avec croisement de double moyenne mobile

Aperçu

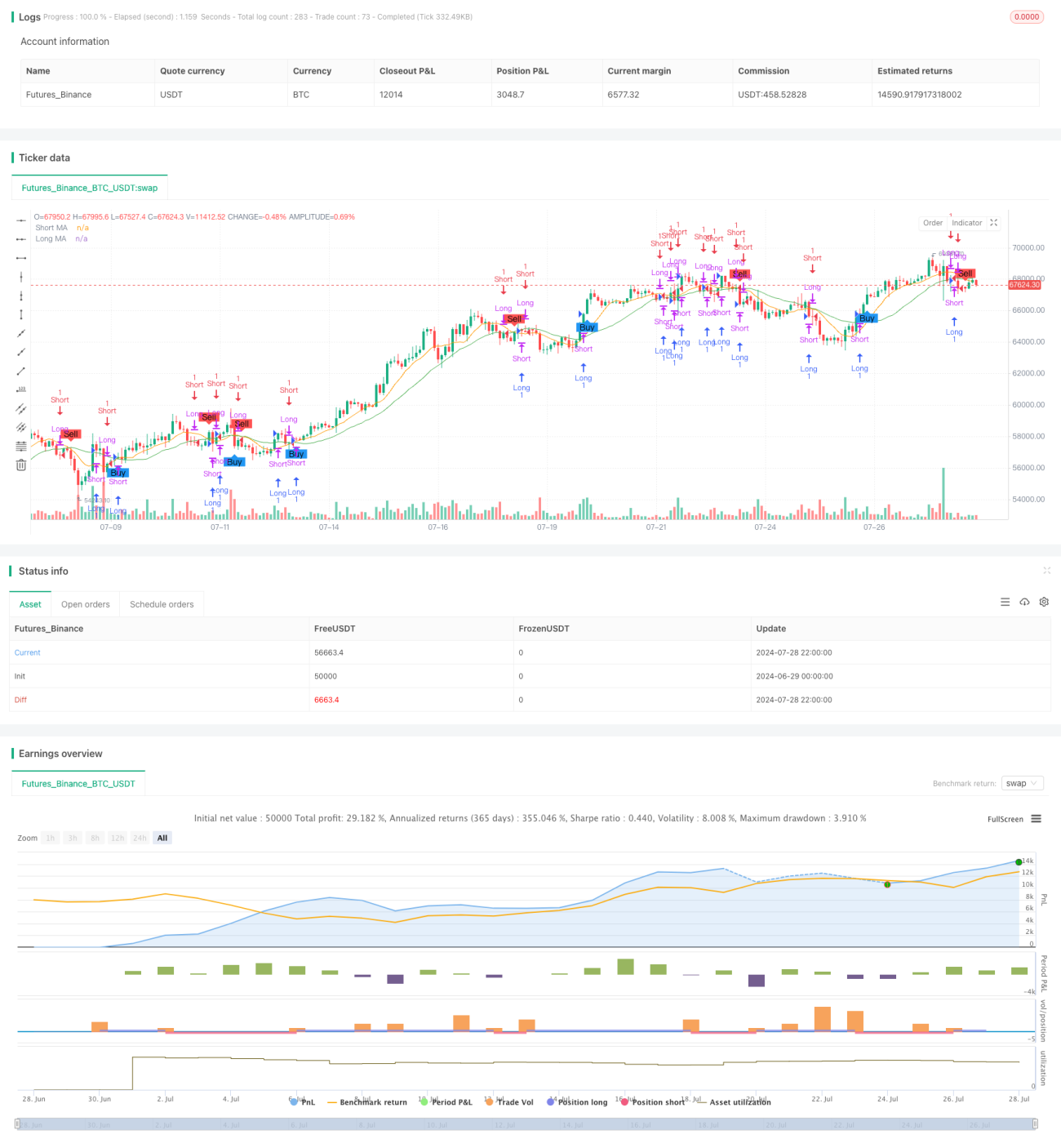

La stratégie de positionnement dynamique basée sur le croisement des moyennes mobiles doubles est une stratégie de trading quantitatif qui utilise les signaux de croisement de deux moyennes mobiles simples (SMA) de périodes différentes pour effectuer des transactions. Cette stratégie détermine la tendance du marché en utilisant le croisement des moyennes mobiles à court et à long terme, et ajuste dynamiquement la direction de la position en fonction du signal de croisement et de la relation entre le prix et la moyenne mobile à long terme. La stratégie fonctionne sur des graphiques journaliers et permet d'ajuster la sensibilité et la vitesse de réaction en modifiant les paramètres des moyennes mobiles.

Principe de la stratégie

- Calcul des moyennes mobiles : La stratégie utilise deux moyennes mobiles simples (SMA) sur 9 et 21 jours.

- Génération des signaux de trading :

- Signal d'achat : la moyenne mobile à court terme (SMA 9 jours) croise au-dessus de la moyenne mobile à long terme (SMA 21 jours).

- Signal de vente : la moyenne mobile à court terme croise en dessous de la moyenne mobile à long terme.

- Gestion des positions :

- Ouverture de position : à l'apparition d'un signal d'achat, une position longue est ouverte ; à l'apparition d'un signal de vente, une position courte est ouverte.

- Fermeture et ouverture en sens inverse :

a) Lorsque vous détenez une position longue, si le prix d'ouverture est inférieur à la moyenne mobile à long terme ou si un signal de vente apparaît, la position longue est fermée et une position courte est ouverte.

b) Lorsque vous détenez une position courte, si le prix d'ouverture est supérieur à la moyenne mobile à long terme ou si un signal d'achat apparaît, la position courte est fermée et une position longue est ouverte.

- Gestion des risques : La stratégie n'utilise pas de stop-loss fixe, mais contrôle le risque en ajustant dynamiquement la direction de la position.

Avantages de la stratégie

- Suivi de tendance : Le croisement des moyennes mobiles permet de capturer les tendances du marché, ce qui peut générer des gains substantiels lors des grandes tendances.

- Positionnement dynamique : Ajustement flexible de la position en fonction de la relation entre le prix et la moyenne mobile à long terme, améliorant la flexibilité et l'adaptabilité de la stratégie.

- Simple et compréhensible : La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

- Paramètres ajustables : En modifiant les périodes des moyennes mobiles, on peut s'adapter à différents environnements de marché et instruments de trading.

- Trading 24h/24 : La stratégie peut fonctionner en continu dans différentes conditions de marché, sans être limitée par l'état du marché.

- Exécution automatisée : La stratégie peut être entièrement automatisée par programmation, réduisant les interférences émotionnelles humaines.

- Gestion des risques : En ajustant dynamiquement la direction de la position, on évite les pertes liées au slippage d'un stop-loss fixe.

Risques de la stratégie

- Inconvénient en marchés volatils : Dans les marchés en range ou latéraux, la stratégie peut générer de nombreuses transactions et entraîner des pertes.

- Retard : Les moyennes mobiles sont intrinsèquement des indicateurs retardés, pouvant faire manquer la phase initiale d'un mouvement brutal.

- Risque de faux signaux : Les fluctuations de prix à court terme peuvent provoquer de faux croisements, générant des signaux de trading erronés.

- Absence de stop-loss : La stratégie n'utilise pas de stop-loss fixe, ce qui peut entraîner des pertes importantes lors de mouvements extrêmes du marché.

- Surtrading : Les ajustements fréquents des positions peuvent entraîner des coûts de transaction élevés.

- Sensibilité aux paramètres : La performance de la stratégie est très sensible au choix des paramètres des moyennes mobiles ; des paramètres différents peuvent donner des résultats radicalement différents.

- Limitation d'un seul indicateur : Se fier uniquement au croisement des moyennes mobiles peut ignorer d'autres informations importantes du marché.

Pistes d'optimisation de la stratégie

- Ajout d'indicateurs supplémentaires : Combiner avec RSI, MACD, etc., pour améliorer la fiabilité des signaux.

- Optimisation du point d'entrée : Ajouter des filtres comme le volume, la volatilité, etc., pour réduire les faux signaux.

- Ajout d'un mécanisme de stop-loss : Mettre en place un stop-loss fixe ou suiveur pour contrôler le risque par transaction.

- Ajustement de la taille de la position : Ajuster dynamiquement la taille de la position en fonction de la volatilité du marché pour optimiser la gestion du capital.

- Identification de l'état du marché : Distinguer les marchés en tendance et en range, et adopter des stratégies différentes selon l'état du marché.

- Optimisation du choix des paramètres : Utiliser des backtests historiques pour trouver la combinaison optimale de paramètres des moyennes mobiles.

- Ajout d'un filtre de force de tendance : Intégrer l'indicateur ADX, etc., pour ne trader que dans les marchés fortement en tendance.

- Mise en place de paramètres adaptatifs : Ajuster automatiquement les périodes des moyennes mobiles en fonction de la volatilité du marché pour améliorer l'adaptabilité.

Conclusion

La stratégie de positionnement dynamique basée sur le croisement des moyennes mobiles doubles est une méthode de trading quantitatif classique et pratique qui saisit les tendances du marché en capturant les signaux de croisement des moyennes mobiles et en ajustant dynamiquement la direction de la position. Cette stratégie est simple, entièrement automatisée, et offre une bonne capacité de suivi de tendance et de flexibilité. Cependant, elle présente également des risques potentiels tels qu'une performance médiocre dans les marchés latéraux et un retard des signaux. En introduisant d'autres indicateurs techniques, en optimisant le choix des paramètres, en ajoutant un mécanisme de stop-loss, etc., on peut améliorer davantage la stabilité et la rentabilité de la stratégie. Lors de l'utilisation de cette stratégie, le trader doit ajuster les paramètres et gérer les risques de manière appropriée en fonction de l'instrument de trading spécifique et de l'environnement de marché afin d'obtenir des résultats de trading stables à long terme.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="MA Cross Backtest", overlay=true, default_qty_type=strategy.cash, default_qty_value=10)

// Parâmetros das Médias Móveis- 1