Analyse multidimensionnelle du flux d'ordres et stratégie de trading

Aperçu

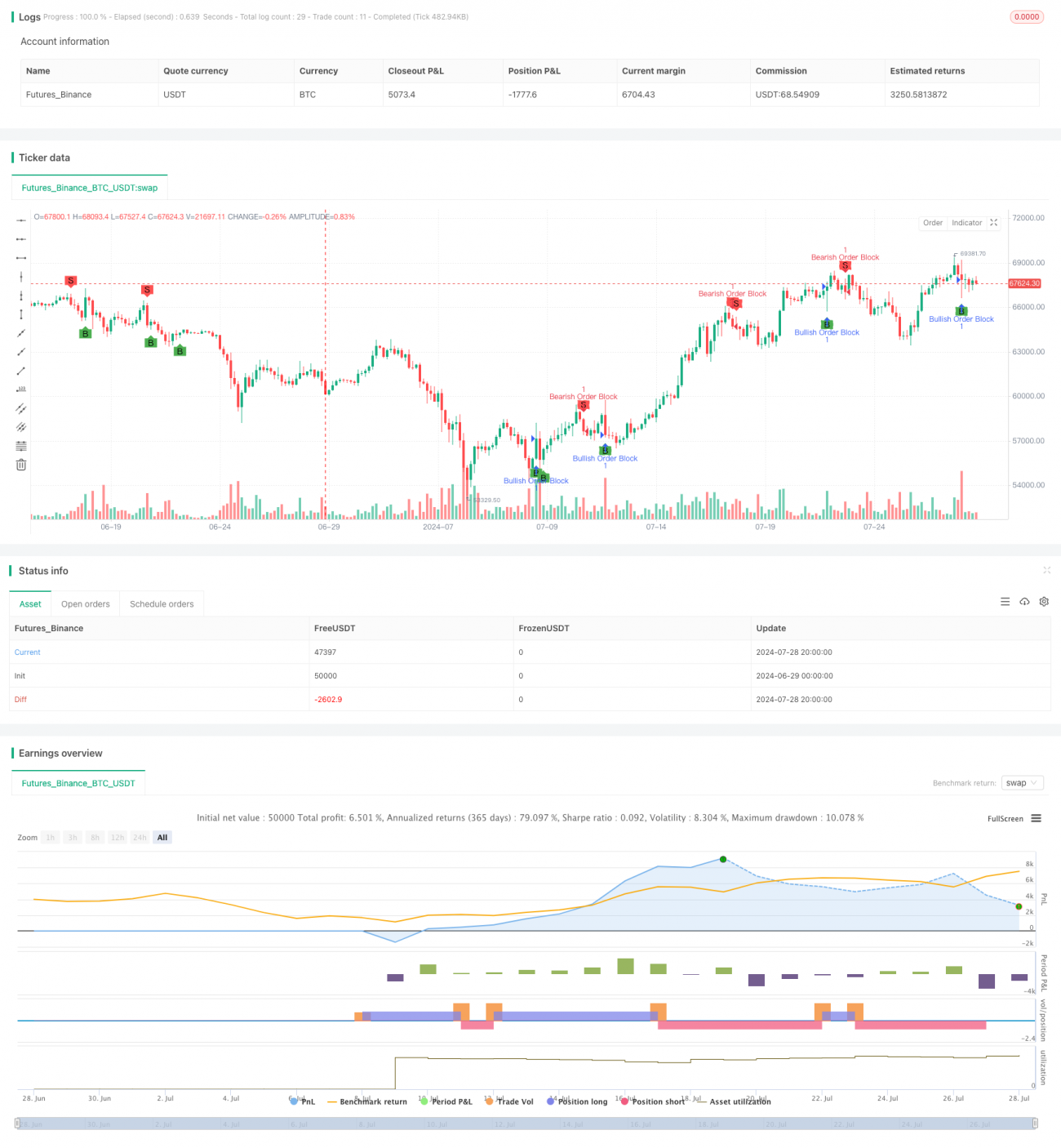

La stratégie d'analyse multidimensionnelle des flux d'ordres et de trading est une méthode de trading quantitatif basée sur le concept de blocs d'ordres (Order Block). Cette stratégie identifie les zones potentielles de support et de résistance importantes en repérant les blocs d'ordres sur le marché, afin de prendre des décisions de trading. Son cœur réside dans l'utilisation des données de prix historiques pour détecter les zones où un grand nombre d'ordres d'achat ou de vente sont susceptibles de se trouver, et pour effectuer des transactions à proximité de ces zones. Cette approche vise à améliorer la précision et la rentabilité des transactions tout en réduisant les risques.

Principe de la stratégie

-

Identification des blocs d'ordres :

- La stratégie utilise une période de rétrospection ajustable (par défaut 5 périodes) pour analyser l'évolution des prix.

- En comparant le prix actuel avec les hauts et bas historiques, elle identifie les blocs d'ordres potentiels.

- Un multiplicateur de seuil (par défaut 1.0) est utilisé pour déterminer la significativité des mouvements de prix.

-

Analyse multi-période :

- Calcul du plus haut et du plus bas sur la période de rétrospection spécifiée.

- Comparaison du prix de clôture actuel avec les prix historiques pour repérer les mouvements de rupture.

-

Génération de signaux haussiers et baissiers :

- Bloc d'ordres haussier : le plus bas actuel est inférieur au plus bas historique, et le prix de clôture est supérieur au prix de clôture historique multiplié par le seuil.

- Bloc d'ordres baissier : le plus haut actuel est supérieur au plus haut historique, et le prix de clôture est inférieur au prix de clôture historique divisé par le seuil.

-

Exécution des transactions :

- Ouverture d'une position longue lors de l'identification d'un bloc d'ordres haussier.

- Ouverture d'une position courte lors de l'identification d'un bloc d'ordres baissier.

- Fermeture de la position lors de l'apparition d'un signal opposé.

Avantages de la stratégie

-

Analyse approfondie du marché : En analysant les blocs d'ordres, la stratégie permet de comprendre la structure du marché et l'activité de trading à grande échelle, ce qui facilite une prédiction plus précise des mouvements de prix.

-

Adaptabilité : Les paramètres de la stratégie sont ajustables, ce qui la rend applicable à différents environnements de marché et instruments de trading.

-

Gestion des risques : En effectuant des transactions à proximité de niveaux de support et de résistance clés, la stratégie permet un meilleur contrôle des risques.

-

Exécution automatisée : La stratégie peut être programmée pour un trading entièrement automatisé, réduisant ainsi les interférences émotionnelles humaines.

-

Analyse multidimensionnelle : En combinant les prix, les volumes et les données historiques, elle offre une analyse sous plusieurs angles, renforçant la fiabilité des décisions de trading.

Risques de la stratégie

-

Risque de faux breakout : Sur des marchés très volatils, les blocs d'ordres peuvent être mal identifiés, conduisant à des signaux de trading erronés.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du choix de la période de rétrospection et du seuil. Un réglage inapproprié peut entraîner un trading excessif ou la manque d'opportunités importantes.

-

Changement des conditions de marché : Dans des marchés fortement tendanciels ou très volatils, l'efficacité de la stratégie basée sur les blocs d'ordres peut diminuer.

-

Risque de slippage et de liquidité : Sur des marchés à faible liquidité, il peut être difficile d'exécuter les transactions aux niveaux de prix souhaités.

-

Dépendance technique : La nature automatisée de la stratégie la rend vulnérable aux pannes techniques ou aux erreurs de données.

Pistes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Implémenter des périodes de rétrospection et des seuils adaptatifs pour s'adapter aux différentes conditions de marché.

-

Fusion d'indicateurs multiples : Combiner d'autres indicateurs techniques (comme les moyennes mobiles, le RSI, etc.) pour confirmer les signaux de blocs d'ordres, améliorant ainsi la précision.

-

Analyse du sentiment de marché : Intégrer des données de sentiment de marché, telles que la volatilité implicite des options, pour renforcer la capacité prédictive de la stratégie.

-

Optimisation de la gestion des risques : Introduire des stop-loss dynamiques et des objectifs de profit, en ajustant la taille des positions en fonction de la volatilité du marché.

-

Intégration de l'apprentissage automatique : Utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le processus de génération de signaux.

-

Backtest et optimisation : Réaliser des backtests approfondis sur des données historiques pour trouver la combinaison optimale de paramètres et les règles de trading.

-

Analyse des flux d'ordres : Intégrer des données de flux d'ordres plus détaillées pour identifier avec plus de précision les blocs d'ordres importants.

Résumé

La stratégie d'analyse multidimensionnelle des flux d'ordres et de trading est une méthode de trading quantitatif innovante qui identifie les opportunités de trading à haute probabilité en analysant en profondeur la structure du marché et les flux d'ordres. Son principal atout réside dans sa capacité à percevoir la dynamique sous-jacente du marché et à effectuer des transactions avec précision à proximité des niveaux de prix clés. Cependant, sa mise en œuvre réussie exige une sélection minutieuse des paramètres et une optimisation continue. En combinant d'autres outils d'analyse technique, en introduisant des ajustements dynamiques des paramètres et en intégrant davantage de dimensions de données, cette stratégie a le potentiel de devenir un système de trading puissant. Les orientations futures devraient se concentrer sur l'amélioration de son adaptabilité, de sa précision et de sa gestion des risques, afin de rester compétitive dans un environnement de marché en constante évolution.

- 1