Stratégie de trading par croisement VWAP avec objectif de profit dynamique

Aperçu

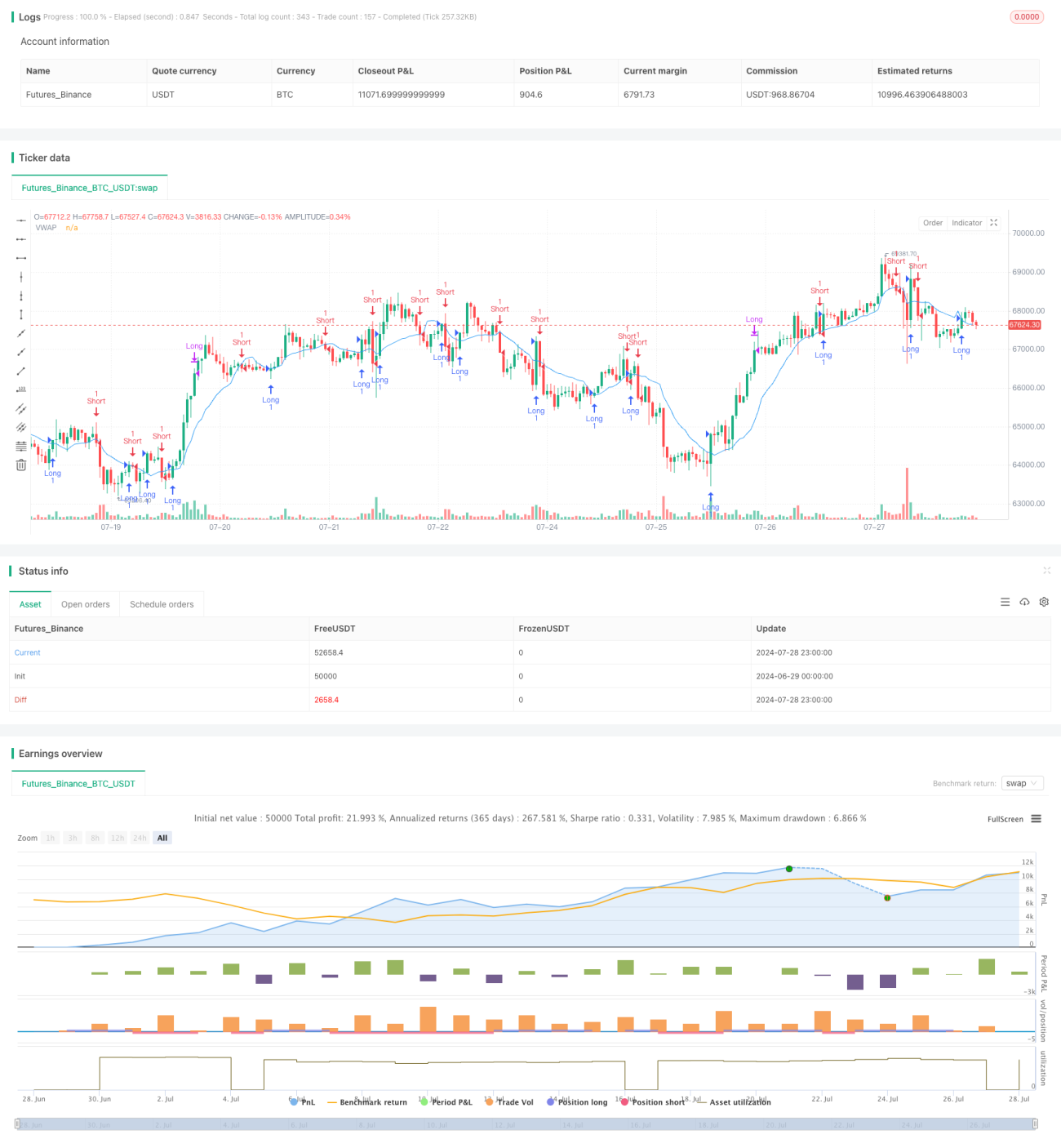

La stratégie de trading avec objectif de profit dynamique basé sur le croisement du VWAP est une stratégie de trading quantitatif qui utilise le volume pondéré moyen (VWAP) combiné à un signal de croisement de prix et un objectif de profit fixe en pourcentage. La stratégie utilise le VWAP comme ligne de support/résistance dynamique, entre en position lorsque le prix franchit le VWAP, et clôture automatiquement lorsque l'objectif de profit prédéfini de 3% est atteint. Cette approche combine les avantages du suivi de tendance et du verrouillage des profits, visant à capturer les mouvements de prix à court terme et à sécuriser les gains rapidement.

Principe de la stratégie

Le principe central de la stratégie comprend les éléments clés suivants:

-

Calcul du VWAP : La stratégie calcule d'abord le VWAP sur 14 périodes, servant de ligne de base dynamique pour évaluer l'évolution des prix. Le VWAP prend en compte le prix et le volume, reflétant plus précisément l'équilibre entre l'offre et la demande sur le marché.

-

Signaux d'entrée :

- Entrée longue : Lorsque le prix de clôture dépasse le VWAP à la hausse, cela déclenche un signal d'achat.

- Entrée courte : Lorsque le prix de clôture dépasse le VWAP à la baisse, cela déclenche un signal de vente.

-

Objectifs de profit :

- Clôture longue : Lorsque le prix atteint 103% du prix d'entrée (hausse de 3%), la position est automatiquement fermée pour verrouiller les profits.

- Clôture courte : Lorsque le prix atteint 97% du prix d'entrée (baisse de 3%), la position est automatiquement fermée pour verrouiller les profits.

-

Gestion des positions : La stratégie permet de détenir plusieurs positions dans des directions différentes ; chaque signal de croisement ouvre une nouvelle transaction.

Avantages de la stratégie

-

Support/résistance dynamique : Le VWAP agit comme une ligne de support/résistance dynamique, capable de mieux s'adapter aux fluctuations du marché et de fournir des signaux de trading plus précis.

-

Combinaison prix-volume : Le VWAP intègre à la fois les informations de prix et de volume, offrant une vue plus complète de la dynamique du marché.

-

Verrouillage automatique des profits : L'objectif de profit prédéfini de 3% permet de sécuriser les gains rapidement, évitant ainsi le retournement des bénéfices et améliorant la stabilité des profits de la stratégie.

-

Trading bidirectionnel : La stratégie capture à la fois les mouvements haussiers et baissiers, augmentant les opportunités de profit.

-

Simplicité : La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, adaptée aussi bien aux débutants qu'aux traders expérimentés.

-

Objectivité : Basée sur des calculs mathématiques et des règles explicites, elle réduit les biais liés aux jugements subjectifs.

Risques de la stratégie

-

Transactions fréquentes : Dans des marchés très volatils, un nombre excessif de signaux de trading peut se produire, augmentant les coûts de transaction.

-

Limitation de l'objectif de profit fixe : L'objectif de profit fixe de 3% peut être inadapté dans différents environnements de marché, entraînant parfois une clôture prématurée et un manquement à une tendance plus forte.

-

Absence de stop-loss : La stratégie ne comporte pas de mécanisme de stop-loss, ce qui expose à un risque de pertes importantes dans des conditions de marché extrêmes.

-

Impact du slippage : Sur des marchés à faible liquidité, un slippage important peut affecter les performances réelles de la stratégie.

-

Dépendance aux conditions de marché : La stratégie peut bien performer dans des marchés en tendance, mais peut générer de faux signaux fréquents dans des marchés en range.

-

Sensibilité aux paramètres : La période du VWAP et le pourcentage de l'objectif de profit influencent fortement les performances ; une optimisation minutieuse est nécessaire.

Pistes d'optimisation

-

Objectif de profit dynamique : Envisager d'ajuster dynamiquement l'objectif de profit en fonction de la volatilité du marché, par exemple en utilisant l'ATR (Average True Range) pour définir l'objectif.

-

Ajout de filtres : Introduire d'autres indicateurs techniques comme le RSI ou le MACD comme filtres pour réduire les faux signaux.

-

Mise en place d'un stop-loss : Ajouter une fonction de stop-loss, basée sur un montant fixe, un pourcentage ou un indicateur technique, pour limiter les pertes potentielles.

-

Optimisation de la période du VWAP : Optimiser la période de calcul du VWAP, éventuellement en utilisant une période adaptative.

-

Gestion de la taille des positions : Implémenter une gestion dynamique de la taille des positions, en ajustant le volume de chaque transaction en fonction de la volatilité du marché et du risque du compte.

-

Filtre temporel : Ajouter un filtre temporel pour éviter les périodes de forte volatilité ou de faible liquidité.

-

Analyse multi-timeframe : Intégrer une analyse sur des horizons temporels plus longs pour améliorer la fiabilité des signaux d'entrée.

-

Contrôle du drawdown : Ajouter un mécanisme de contrôle du drawdown maximum, suspendant le trading lorsqu'un certain seuil de perte est atteint.

Résumé

La stratégie de trading avec objectif de profit dynamique basé sur le croisement du VWAP est une méthode de trading quantitatif combinant le suivi de tendance et la gestion des profits. En utilisant le VWAP comme ligne de référence dynamique et en fixant un objectif de profit fixe, cette stratégie vise à capturer les mouvements de prix à court terme et à verrouiller les gains rapidement. Bien que la logique de la stratégie soit simple et intuitive, elle fait face à des défis tels que le sur-trading et les limites d'un objectif de profit fixe dans la pratique. Pour améliorer la robustesse et l'adaptabilité de la stratégie, il est recommandé aux traders de se concentrer sur l'optimisation dynamique des paramètres, l'ajout de filtres, la mise en place d'un stop-loss, etc. Par ailleurs, des backtests approfondis et une optimisation des paramètres sont essentiels à la mise en œuvre réussie de la stratégie. Les traders doivent ajuster et optimiser en continu les paramètres de la stratégie en fonction des instruments spécifiques et des conditions de marché afin d'obtenir les meilleurs résultats de trading.

- 1