Stratégie d'optimisation à double indicateur dynamique

Aperçu

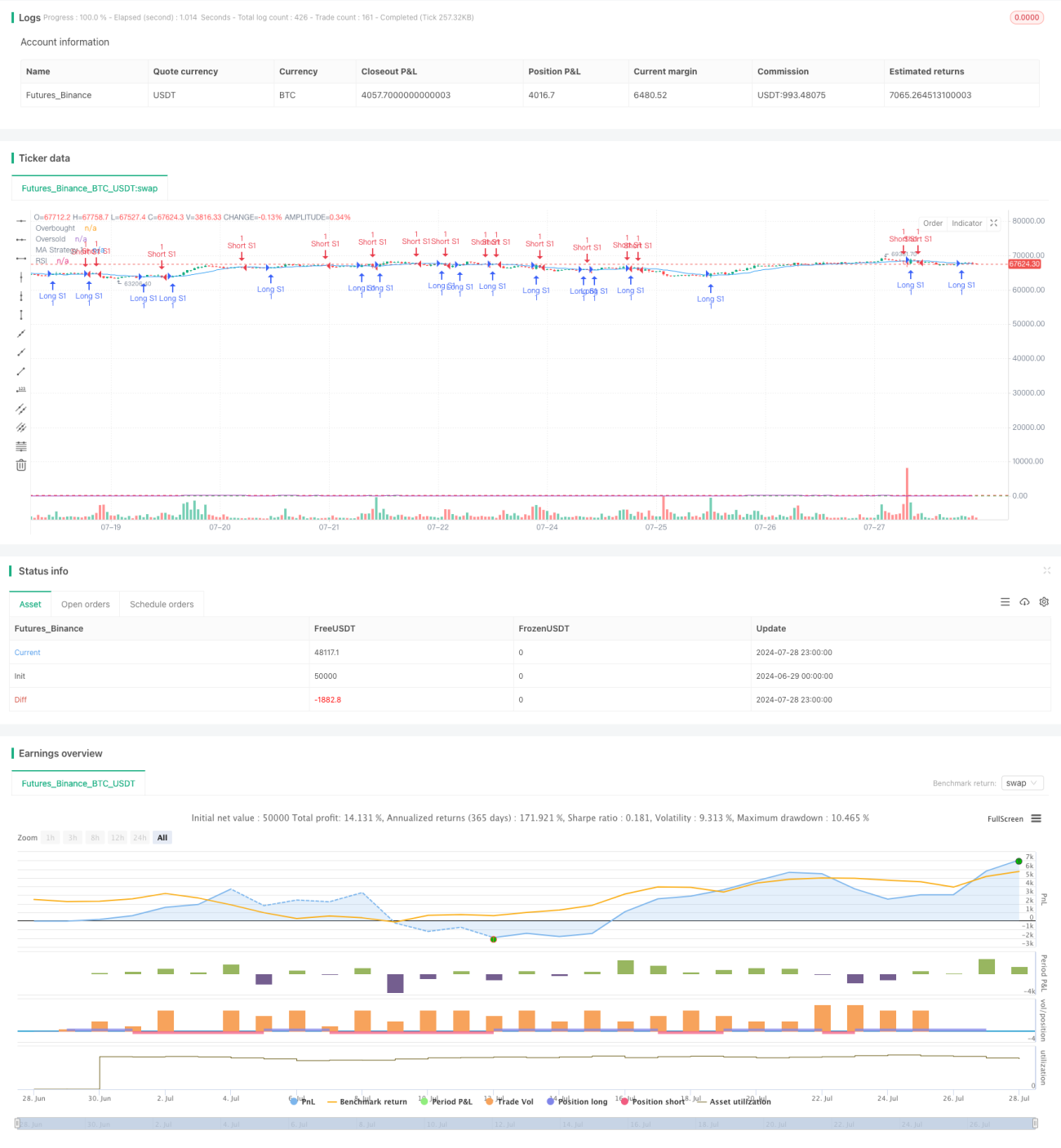

La stratégie d'optimisation à double indicateur dynamique est un système de trading quantitatif combinant une moyenne mobile et l'indice de force relative (RSI). Cette stratégie permet au trader d'activer ou de désactiver flexiblement deux sous-stratégies indépendantes pour s'adapter à différents environnements de marché. La première sous-stratégie repose sur le croisement de moyennes mobiles, tandis que la seconde utilise les niveaux de surachat et de survente du RSI pour générer des signaux de trading. Cette approche multi-stratégies vise à améliorer la précision et l'adaptabilité des transactions, tout en réduisant les risques grâce à des commutateurs de contrôle indépendants.

Principe de la stratégie

-

Stratégie de croisement de moyennes mobiles (Stratégie 1) :

- Utilise une longueur de moyenne mobile, une source de données et un type (moyenne mobile simple SMA ou moyenne mobile exponentielle EMA) définis par l'utilisateur.

- Lorsque le prix traverse la moyenne mobile par le bas, un signal d'achat est généré.

- Lorsque le prix traverse la moyenne mobile par le haut, un signal de vente est généré.

-

Stratégie RSI (Stratégie 2) :

- Utilise des paramètres RSI définis par l'utilisateur, comprenant la longueur du RSI, les niveaux de surachat et de survente.

- Lorsque le RSI traverse le niveau de survente vers le haut, un signal d'achat est généré.

- Lorsque le RSI traverse le niveau de surachat vers le bas, un signal de vente est généré.

-

Contrôle des stratégies :

- Chaque stratégie dispose d'un commutateur d'activation/désactivation indépendant, permettant à l'utilisateur de choisir d'activer ou de désactiver l'une ou l'autre stratégie.

- La logique de trading et la génération de signaux ne sont exécutées que lorsque la stratégie correspondante est activée.

Avantages de la stratégie

-

Flexibilité : Permet à l'utilisateur d'activer ou de désactiver chaque stratégie en fonction des conditions du marché et de ses préférences, offrant une grande adaptabilité.

-

Analyse multidimensionnelle : Combine des indicateurs de suivi de tendance (moyenne mobile) et de momentum (RSI), offrant une vision plus complète du marché.

-

Gestion des risques : En contrôlant indépendamment chaque stratégie, l'utilisateur peut mieux gérer l'exposition globale au risque.

-

Personnalisation : Un grand nombre de paramètres ajustables par l'utilisateur permet d'optimiser la stratégie pour différents marchés et types d'actifs.

-

Retour visuel : La stratégie affiche sur le graphique des indicateurs clés tels que les moyennes mobiles, le RSI et les niveaux de surachat/survente, facilitant l'analyse en temps réel.

Risques de la stratégie

-

Retard des indicateurs : Les moyennes mobiles et le RSI sont des indicateurs retardés, pouvant générer des signaux tardifs sur des marchés en évolution rapide.

-

Faux signaux en marché rangeant : Dans un marché sans tendance claire, les croisements de moyennes mobiles peuvent produire de nombreux faux signaux.

-

Risque lié aux extrêmes du RSI : Lors d'une forte tendance, un actif peut rester longtemps en zone de surachat ou de survente, entraînant des signaux de retournement prématurés.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres choisis ; un mauvais réglage peut conduire à des résultats sous-optimaux.

-

Absence de mécanisme de stop-loss : La stratégie actuelle ne comporte pas de logique de stop-loss explicite, ce qui peut entraîner des pertes excessives en cas de mouvements défavorables.

Directions d'optimisation

-

Introduction de paramètres adaptatifs : Développer un mécanisme qui ajuste automatiquement la longueur de la moyenne mobile et les seuils du RSI en fonction de la volatilité du marché.

-

Ajout d'un filtre de tendance : Avant d'exécuter les signaux RSI, ajouter une logique de confirmation de tendance pour réduire les trades à contre-tendance.

-

Implémentation d'une gestion dynamique des positions : Adapter la taille des transactions en fonction de la volatilité du marché et de la force du signal, afin d'optimiser le rapport risque/rendement.

-

Intégration d'une analyse multi-timeframes : Valider les signaux sur différentes unités de temps pour améliorer la précision des transactions.

-

Ajout de logiques de stop-loss et de take-profit : Mettre en place des mécanismes intelligents de stop-loss et de prise de bénéfices pour protéger les profits et limiter les pertes potentielles.

-

Prise en compte des coûts de transaction : Intégrer les coûts de transaction dans la logique de génération des signaux afin de filtrer les trades potentiellement peu rentables.

-

Développement d'un mécanisme de synergie entre stratégies : Concevoir une méthode pour coordonner intelligemment les signaux des deux stratégies, plutôt que de les exécuter simplement en parallèle.

Résumé

La stratégie d'optimisation à double indicateur dynamique présente une approche de trading quantitatif flexible et personnalisable, combinant le croisement de moyennes mobiles et l'indicateur RSI pour capturer les opportunités de marché. Sa conception modulaire permet au trader de sélectionner les stratégies en fonction des conditions de marché, offrant un avantage significatif en termes d'adaptabilité. Cependant, cette stratégie est confrontée à des défis inhérents tels que le retard des indicateurs et la sensibilité aux paramètres. En introduisant des paramètres adaptatifs, des techniques avancées de gestion des risques et une analyse multidimensionnelle du marché, cette stratégie a le potentiel d'améliorer encore ses performances et sa robustesse. Les optimisations futures devraient se concentrer sur l'amélioration de la qualité des signaux, l'amélioration du contrôle des risques et le développement de mécanismes de synergie de stratégie plus intelligents pour rester compétitif dans différents environnements de marché.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1