Stratégie intégrée de croisement de moyennes mobiles multiples et d'intervalles de temps

Aperçu

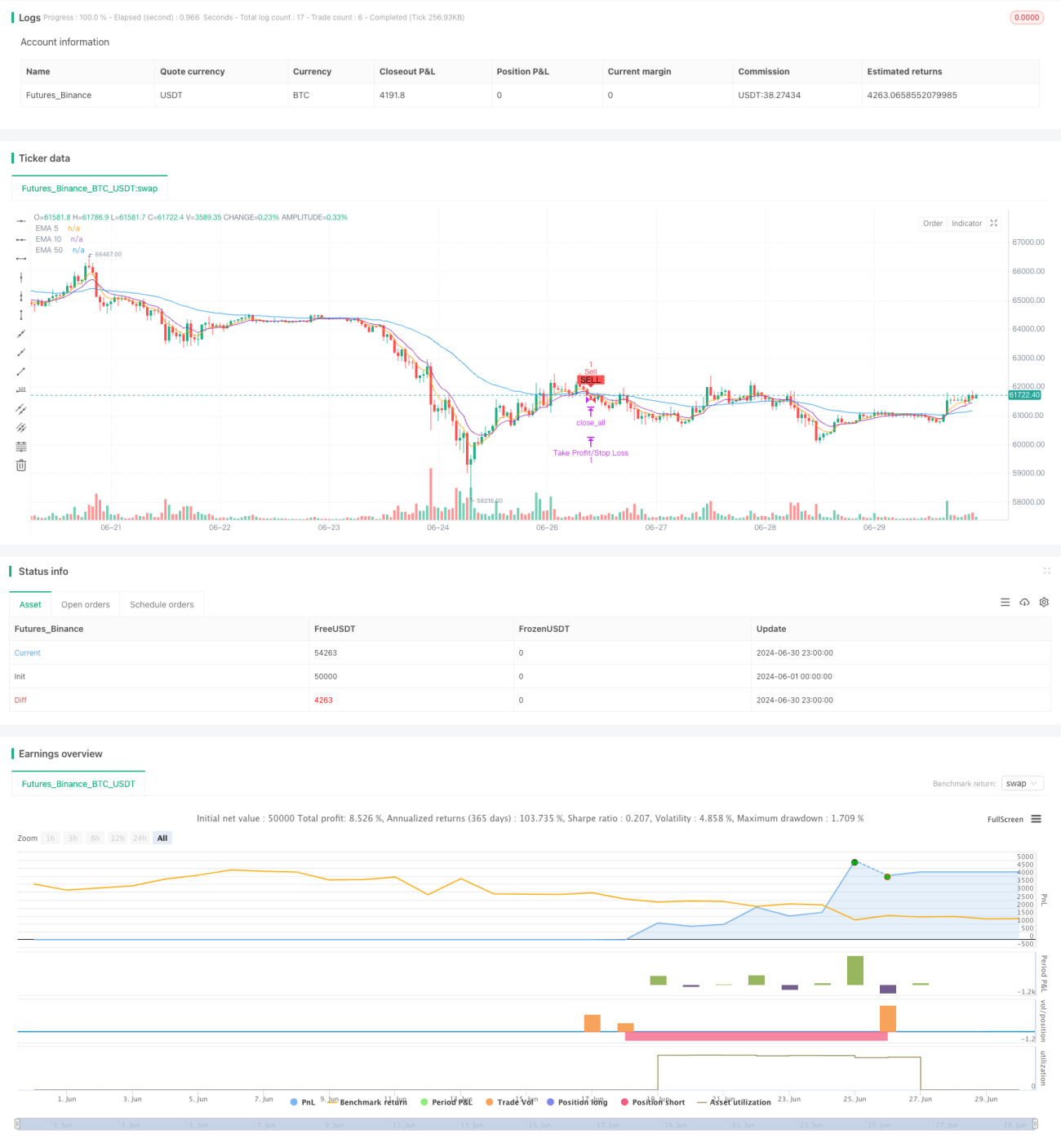

Cette stratégie est un système de trading quantitatif basé sur le croisement de multiples moyennes mobiles exponentielles (EMA) et un contrôle d'intervalle de temps. Elle utilise les signaux de croisement entre l'EMA 50 périodes et les EMA 5 et 10 périodes pour générer des décisions d'achat et de vente. La stratégie intègre également un mécanisme d'intervalle de temps de 30 bougies afin d'éviter les transactions excessives, et définit des niveaux fixes de take-profit et de stop-loss pour gérer le risque. Cette approche vise à capturer les tendances à moyen et long terme tout en améliorant la qualité des transactions grâce à un filtre temporel et des mesures de gestion des risques.

Principe de la stratégie

-

Système de moyennes mobiles : La stratégie utilise trois EMA – 50 périodes (lente), 10 périodes (moyenne) et 5 périodes (rapide).

-

Signaux d'entrée :

- Signal d'achat : Déclenché lorsque l'EMA 5 périodes et l'EMA 10 périodes croisent simultanément au-dessus de l'EMA 50 périodes.

- Signal de vente : Déclenché lorsque l'EMA 5 périodes et l'EMA 10 périodes croisent simultanément en dessous de l'EMA 50 périodes.

-

Contrôle d'intervalle de temps : Avant d'exécuter une nouvelle transaction, la stratégie s'assure qu'au moins 30 périodes de bougie se sont écoulées depuis la dernière transaction. Cela permet de réduire le bruit et de se concentrer sur les changements de tendance plus significatifs.

-

Gestion des risques :

- Take-profit fixé à 50 points.

- Stop-loss fixé à 30 points.

-

Exécution des transactions :

- Avant d'ouvrir une nouvelle position, la stratégie liquide d'abord toutes les positions existantes.

- Les ordres d'achat et de vente sont exécutés au prix du marché.

-

Visualisation : La stratégie affiche les trois lignes EMA et les marqueurs de signaux de transaction sur le graphique pour faciliter l'analyse et le backtest.

Avantages de la stratégie

-

Confirmation multiple : L'utilisation simultanée du croisement de deux EMA rapides (5 et 10 périodes) au-dessus de l'EMA lente (50 périodes) fournit un signal de confirmation de tendance plus fort, réduisant les faux breakout.

-

Suivi de tendance : L'EMA 50 périodes sert d'indicateur de tendance principal, aidant à capturer les mouvements de marché à moyen et long terme.

-

Filtre temporel : L'exigence d'un intervalle de 30 bougies réduit efficacement les transactions excessives et améliore la qualité des signaux.

-

Contrôle des risques : Les niveaux fixes de take-profit et de stop-loss offrent un ratio risque/rendement clair pour chaque transaction.

-

Automatisation : La stratégie est entièrement automatisée, éliminant les interférences émotionnelles humaines.

-

Adaptabilité : Bien que la stratégie utilise des paramètres fixes, sa logique peut facilement s'adapter à différents marchés et horizons temporels.

-

Aide visuelle : La représentation graphique des lignes EMA et des signaux de transaction facilite l'évaluation intuitive des performances de la stratégie.

Risques de la stratégie

-

Retard : Les EMA sont intrinsèquement des indicateurs retardés, pouvant réagir lentement sur des marchés très volatils.

-

Performance en range : Sur des marchés latéraux ou en range, la stratégie peut générer de faux signaux fréquents.

-

Take-profit et stop-loss fixes : Bien qu'ils offrent une gestion des risques stable, ils peuvent ne pas convenir à toutes les conditions de marché.

-

Sensibilité aux paramètres : Le choix des périodes EMA et de l'intervalle de temps peut affecter significativement les performances.

-

Dépendance excessive aux indicateurs techniques : La stratégie ne prend pas en compte les facteurs fondamentaux, pouvant sous-performer lors d'événements d'actualité majeurs.

-

Risque de drawdown : En cas de retournement de tendance violent, la stratégie peut subir des drawdowns importants.

-

Slippage d'exécution : Sur des marchés rapides, le risque de slippage élevé est présent.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Envisager d'ajuster dynamiquement les périodes EMA et l'intervalle de transaction en fonction de la volatilité du marché.

-

Introduction d'indicateurs de volume/prix : Combiner le volume ou d'autres indicateurs de momentum pour renforcer la fiabilité des signaux.

-

Take-profit et stop-loss adaptatifs : Définir des niveaux dynamiques basés sur la volatilité du marché ou l'ATR.

-

Classification des états de marché : Ajouter une logique de jugement de l'état du marché (tendance / range) pour appliquer différentes stratégies selon les conditions.

-

Fusion de multiples horizons temporels : Envisager la confirmation de signaux sur plusieurs horizons temporels pour améliorer la qualité des transactions.

-

Gestion de l'exposition : Introduire une logique de dimensionnement des positions, ajustant la taille des transactions en fonction du risque du compte et de la volatilité du marché.

-

Ajout de filtres : Indicateurs de force de tendance ou filtres de volatilité pour réduire les faux signaux.

-

Optimisation du backtest : Effectuer une optimisation plus large des paramètres et des tests hors échantillon pour améliorer la robustesse de la stratégie.

Résumé

La stratégie d'intégration du croisement de multiples moyennes mobiles avec un intervalle de temps est un système de trading quantitatif combinant analyse technique et gestion des risques. Elle capture les tendances via des croisements d'EMA multiples, améliore la qualité des signaux grâce à un filtre temporel et gère le risque via des niveaux fixes de take-profit et stop-loss. Bien que la stratégie montre un potentiel pour capturer les tendances à moyen et long terme, elle présente également certaines limites inhérentes aux indicateurs techniques. Grâce aux directions d'optimisation suggérées, comme l'ajustement dynamique des paramètres, l'intégration de multiples indicateurs et la gestion adaptative des risques, la stratégie a le potentiel d'améliorer ses performances et son adaptabilité. En pratique, des backtests complets et des tests forward sont nécessaires, ainsi qu'un réglage minutieux en fonction des conditions de marché spécifiques et de l'appétit pour le risque.

- 1