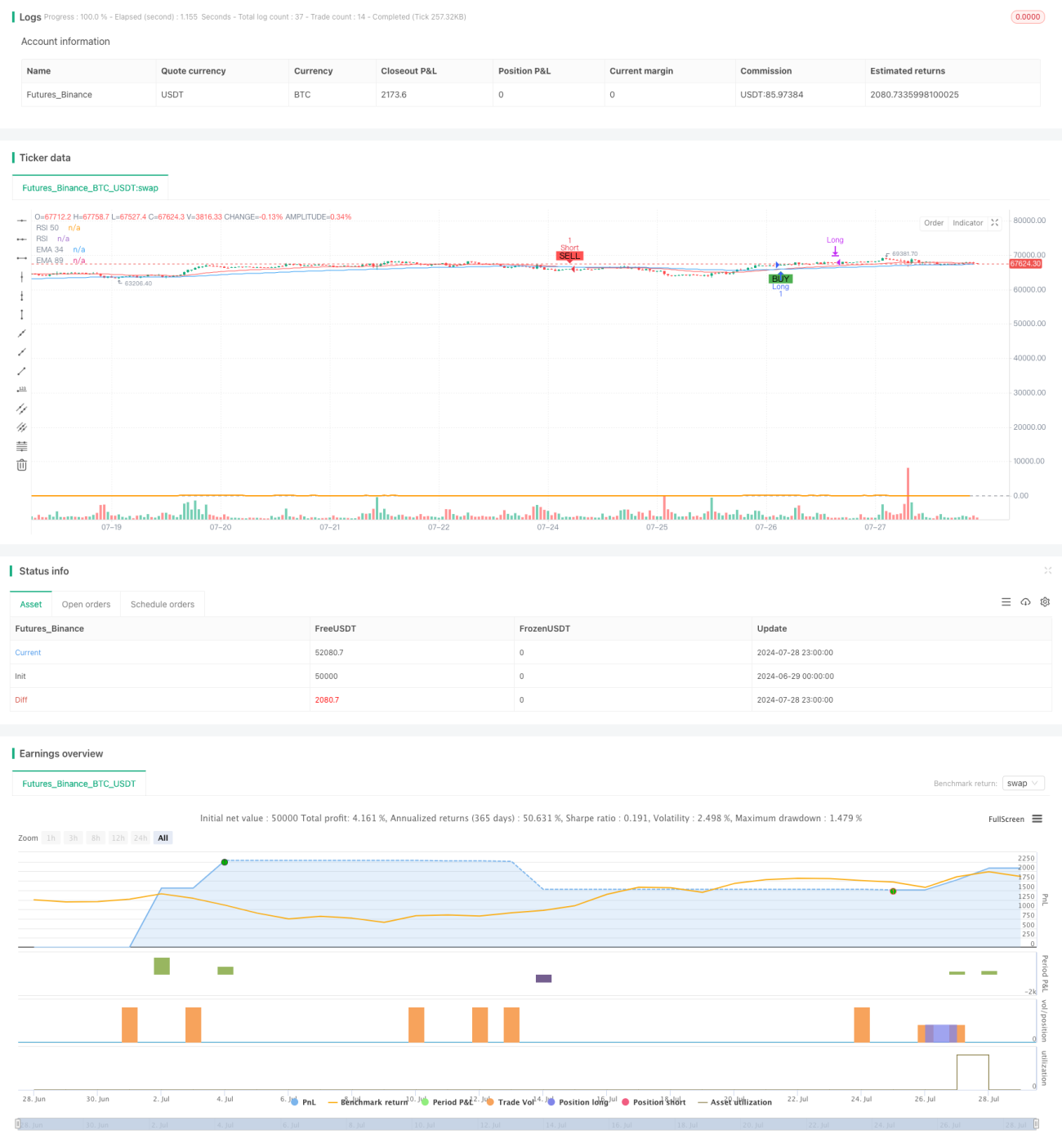

Aperçu

Cette stratégie est un système de trading complet basé sur plusieurs indicateurs techniques, utilisant principalement la moyenne mobile exponentielle (EMA), l'indice de force relative (RSI) et le volume pour générer des signaux de trading et gérer les positions. La stratégie détermine la tendance du marché par le croisement des EMA, tout en utilisant le RSI pour évaluer les conditions de surachat et de survente, et en combinant le volume pour confirmer la force des signaux. En outre, la stratégie intègre des mécanismes dynamiques de prise de profit et de stop-loss, ainsi qu'une limite de temps de détention fixe, afin de contrôler les risques et d'optimiser la performance des transactions.

Principe de la stratégie

-

Génération des signaux de trading :

- Entrée longue : EMA34 croise au-dessus de EMA89, et RSI supérieur à 30

- Entrée courte : EMA34 croise en dessous de EMA89, et RSI inférieur à 70

-

Stop-loss et take-profit dynamiques :

- Lorsque le volume est supérieur à 3 fois la moyenne du volume sur 20 bougies, les prix de stop-loss et take-profit sont mis à jour

- Les prix de stop-loss et take-profit sont fixés au prix de clôture de la bougie où le volume élevé apparaît

-

Durée de détention fixe :

- Quel que soit le gain ou la perte, la position est forcée de fermer après 15 bougies à compter de l'ouverture

-

Stop-loss basé sur EMA :

- Utilisation de l'EMA34 comme ligne de stop-loss dynamique

-

Confirmation par le volume :

- Utilisation de la condition de volume élevé pour confirmer la force du signal et mettre à jour les prix de stop-loss et take-profit

Avantages de la stratégie

-

Synergie de plusieurs indicateurs : Combinaison des EMA, RSI et volume pour une analyse complète du marché, améliorant la fiabilité des signaux.

-

Gestion dynamique des risques : Ajustement en temps réel des stop-loss et take-profit en fonction de la volatilité du marché, s'adaptant aux différentes conditions.

-

Durée de détention fixe : Évite les risques liés à une détention prolongée et limite le temps d'exposition de chaque transaction.

-

Stop-loss dynamique avec EMA : Utilisation de la moyenne mobile comme support/résistance dynamique pour une protection plus flexible.

-

Confirmation par le volume : Utilisation des cassures de volume pour confirmer la force des signaux, améliorant la précision des transactions.

-

Aide visuelle : Marquage des signaux d'achat/vente et des niveaux de prix clés sur le graphique, facilitant l'analyse et la prise de décision.

Risques de la stratégie

-

Risque de marché rangeant : Dans un marché latéral, les croisements d'EMA peuvent générer de nombreux faux signaux.

-

Seuils RSI fixes : Des seuils RSI fixes peuvent ne pas convenir à tous les environnements de marché.

-

Sensibilité du seuil de volume : Le seuil de 3 fois le volume moyen peut être trop élevé ou trop bas, nécessitant un ajustement en fonction du marché spécifique.

-

Limite de temps de détention fixe : Une période de détention fixe de 15 bougies peut entraîner la clôture prématurée de transactions rentables.

-

Fixation des prix de stop-loss et take-profit : Utiliser le prix de clôture de la bougie à volume élevé comme prix de stop-loss et take-profit peut ne pas être optimal.

Directions d'optimisation de la stratégie

-

Seuils RSI dynamiques : Ajustement automatique des seuils de surachat/survente du RSI en fonction de la volatilité du marché.

-

Optimisation du seuil de volume : Introduction d'un mécanisme adaptatif pour ajuster dynamiquement le multiple de cassure de volume en fonction des données historiques.

-

Amélioration de la gestion du temps de détention : Ajustement dynamique de la durée maximale de détention en combinant la force de la tendance et la rentabilité.

-

Optimisation des stop-loss et take-profit : Envisager l'introduction de l'indicateur ATR pour définir dynamiquement les prix de stop-loss et take-profit en fonction de la volatilité.

-

Ajout d'un filtre de tendance : Introduction d'une EMA à long terme ou d'un indicateur de tendance pour éviter de trader dans la direction opposée à la tendance principale.

-

Intégration de l'analyse de l'action des prix : Combinaison des motifs de bougies et des niveaux de support/résistance pour améliorer la précision des entrées et sorties.

-

Considération du contrôle du drawdown : Définition d'une limite de drawdown maximale, forçant la clôture des positions lorsque le seuil de drawdown est atteint.

Résumé

Cette stratégie de trading dynamique multi-indicateurs crée un système complet en combinant les EMA, le RSI et le volume. Elle permet non seulement de capturer les tendances du marché, mais aussi de gérer les risques grâce à des stop-loss et take-profit dynamiques et une durée de détention fixe. L'avantage de la stratégie réside dans son analyse multidimensionnelle et sa gestion flexible des risques, mais elle est également confrontée aux défis posés par l'évolution des conditions de marché. En optimisant davantage les seuils RSI, les critères de volume, la gestion du temps de détention et les paramètres de stop-loss/take-profit, cette stratégie a le potentiel d'obtenir de meilleures performances dans différents environnements de marché. En fin de compte, cette stratégie offre aux traders un cadre fiable qui peut être personnalisé et amélioré en fonction du style de trading individuel et des caractéristiques du marché.

- 1