Stratégie adaptative de take-profit et stop-loss dynamiques avec croisement de SMA et filtre de volume

Aperçu

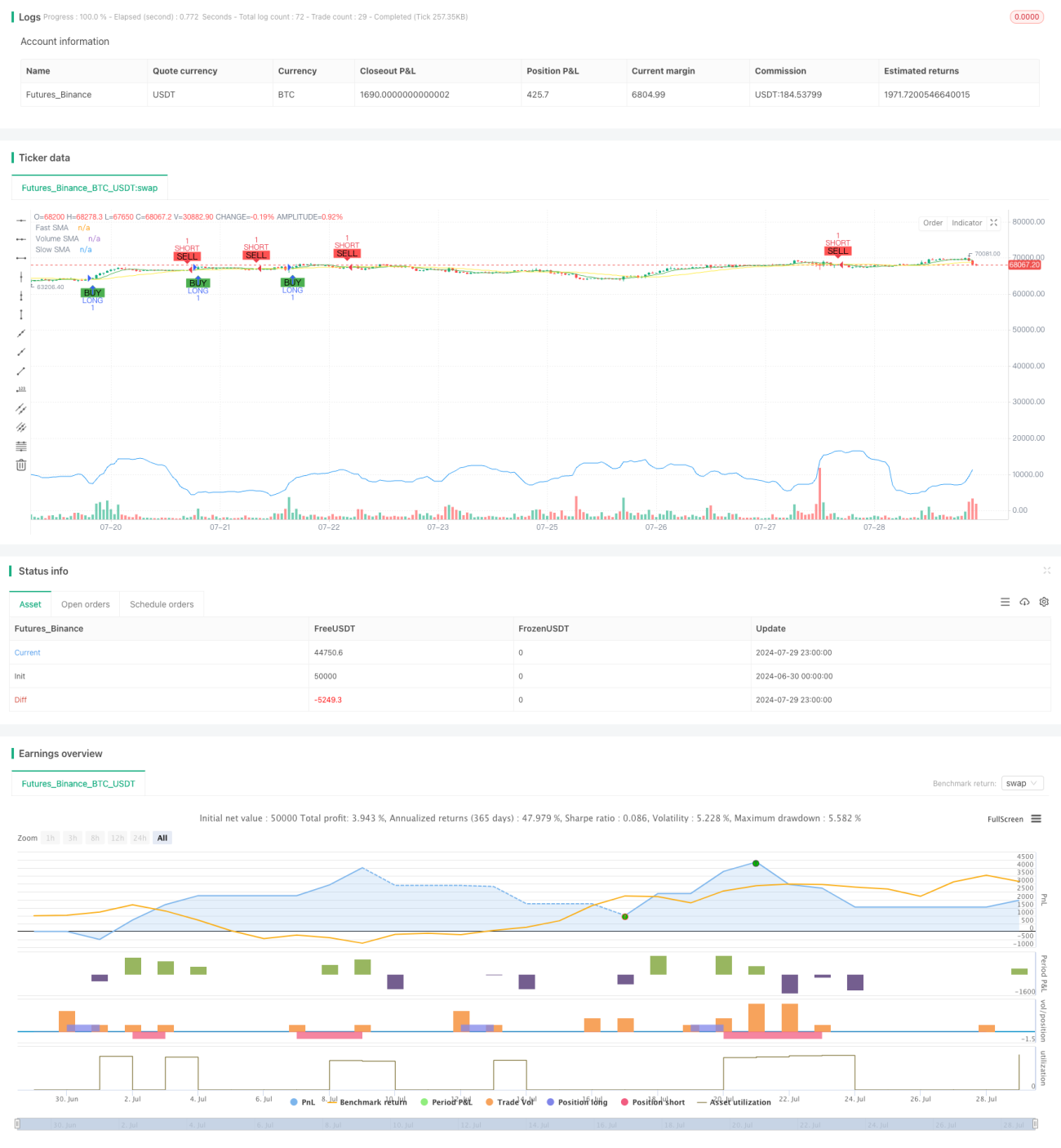

Cette stratégie est un système de trading automatisé basé sur le croisement de moyennes mobiles simples (SMA) et un filtre de volume. Elle utilise les croisements d'une SMA rapide et d'une SMA lente pour générer des signaux d'entrée, tout en intégrant un indicateur de volume pour confirmer la force de la tendance. La stratégie inclut également des mécanismes dynamiques de stop-loss et de take-profit, ainsi qu'une condition de sortie basée sur le temps, visant à optimiser la gestion des risques et à améliorer la rentabilité.

Principe de la stratégie

Le principe central de cette stratégie repose sur les éléments clés suivants :

-

Signal de croisement SMA :

- Utilisation de deux moyennes mobiles simples de périodes différentes (SMA rapide et SMA lente)

- Lorsque la SMA rapide croise la SMA lente par le bas, un signal long est généré

- Lorsque la SMA rapide croise la SMA lente par le haut, un signal short est généré

-

Filtre de volume :

- Calcul d'une moyenne mobile simple du volume

- Le signal long nécessite que le volume actuel soit supérieur à la SMA du volume

- Le signal short nécessite que le volume actuel soit inférieur à la SMA du volume

-

Stop-loss et take-profit dynamiques :

- Définition des niveaux de stop-loss et de take-profit en pourcentage du prix d'entrée

- Ces niveaux peuvent être ajustés via des paramètres d'entrée

-

Sortie basée sur le temps :

- Définition d'une durée de détention maximale (en nombre de bougies)

- Au-delà de cette durée, la position est automatiquement clôturée pour éviter de conserver une position défavorable trop longtemps

-

Paramétrage de la période de backtest :

- Permet à l'utilisateur de définir une plage temporelle spécifique pour le backtest

- Assure que la stratégie ne s'exécute que sur la période historique définie

Avantages de la stratégie

-

Combinaison du suivi de tendance et du momentum :

En associant le croisement SMA et le filtre de volume, la stratégie capture les mouvements de tendance forts tout en évitant les transactions fréquentes dans les marchés faibles. -

Gestion flexible des risques :

Les mécanismes dynamiques de stop-loss et de take-profit permettent à la stratégie d'ajuster automatiquement l'exposition au risque en fonction de la volatilité du marché, contribuant à protéger les bénéfices et à limiter les pertes potentielles. -

Prévention de la sur-exposition :

La limite de durée de détention maximale empêche la stratégie de conserver des positions perdantes trop longtemps dans des conditions de marché défavorables, favorisant une utilisation efficace du capital. -

Forte personnalisation :

Plusieurs paramètres ajustables (périodes SMA, pourcentages de stop-loss/take-profit, durée de détention maximale, etc.) permettent d'optimiser la stratégie pour différents marchés et styles de trading. -

Support visuel :

La stratégie affiche sur le graphique les lignes SMA et les signaux de trading, facilitant la compréhension et l'analyse des performances.

Risques de la stratégie

-

Retard :

Les indicateurs SMA sont intrinsèquement retardés, ce qui peut entraîner des entrées tardives ou des opportunités manquées dans des marchés à retournement rapide. -

Risque de faux signaux :

Dans un marché sans tendance (range), les croisements SMA peuvent générer de fréquents faux signaux, conduisant à un sur-trading et à une augmentation des coûts de transaction. -

Dépendance au volume :

Une dépendance excessive à l'indicateur de volume peut induire en erreur dans certaines conditions de marché, en particulier pendant les périodes de faible liquidité ou de volume anormal. -

Stop-loss/take-profit à pourcentage fixe :

L'utilisation de pourcentages fixes pour le stop-loss et le take-profit peut ne pas convenir à toutes les conditions de marché, notamment lors de changements brusques de volatilité. -

Limites de la sortie basée sur le temps :

Une durée de détention maximale fixe peut entraîner une clôture prématurée avant la fin d'une tendance favorable, affectant les gains potentiels.

Directions d'optimisation

-

Ajustement dynamique des paramètres :

Mettre en œuvre un ajustement dynamique des périodes SMA, des pourcentages de stop-loss/take-profit et de la durée de détention maximale pour s'adapter aux différents cycles de marché et à la volatilité. -

Intégration de filtres supplémentaires :

Ajouter d'autres indicateurs techniques (tels que RSI, MACD, etc.) comme conditions de filtrage supplémentaires pour améliorer la précision des signaux de trading. -

Seuil de volume adaptatif :

Développer un mécanisme de seuil de volume dynamique pour mieux s'adapter aux caractéristiques de volume des différentes phases de marché. -

Amélioration du mécanisme de sortie :

Explorer des mécanismes de sortie intelligents basés sur la structure du marché ou des indicateurs de momentum, remplaçant la sortie temporelle fixe pour améliorer l'adaptabilité de la stratégie. -

Ajustement de la volatilité :

Mettre en place un ajustement dynamique des niveaux de stop-loss et de take-profit en fonction de la volatilité du marché, pour mieux gérer les risques et capturer les profits. -

Analyse multi-timeframe :

Intégrer l'analyse de données provenant de plusieurs unités de temps pour améliorer la capacité de la stratégie à identifier les tendances et les retournements du marché. -

Optimisation par apprentissage automatique :

Utiliser des algorithmes de machine learning pour optimiser dynamiquement les paramètres de la stratégie, améliorant ainsi ses performances dans différents environnements de marché.

Résumé

"La stratégie adaptative de prise de bénéfices et de stop-loss dynamique basée sur le croisement SMA et le filtre de volume" est un système de trading complet combinant suivi de tendance, analyse du volume et gestion des risques. En utilisant le croisement SMA et le filtre de volume, la stratégie vise à capturer les tendances fortes du marché, tandis que ses mécanismes dynamiques de stop-loss/take-profit et sa fonction de sortie temporelle offrent un contrôle flexible des risques. Bien qu'elle présente certaines limitations inhérentes, comme le retard des signaux et la dépendance à des paramètres fixes, la stratégie offre plusieurs axes d'optimisation, notamment l'ajustement dynamique des paramètres, l'intégration d'indicateurs techniques supplémentaires et l'utilisation de techniques d'apprentissage automatique. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel de devenir un outil de trading automatisé puissant et flexible, adapté à diverses conditions de marché et styles de trading.

- 1