Aperçu

Cet article présente une stratégie de trading quantitatif optimisée basée sur la moyenne mobile de Hull (HMA), combinant une analyse multi-périodes et un mécanisme de stop suiveur dynamique. Cette stratégie est une amélioration de la célèbre suite Hull, ajoutant la commande strategy.exit() de PineScript v5 pour implémenter un trailing stop ou un trailing stop différé. La stratégie utilise principalement la réactivité rapide de la HMA pour capturer les tendances du marché, tout en renforçant la fiabilité des signaux via l'analyse de plusieurs périodes. Le mécanisme de stop dynamique aide à protéger les profits et à contrôler les risques. Cette stratégie est adaptée à divers marchés financiers, en particulier ceux à forte volatilité.

Principe de la stratégie

-

Moyenne mobile de Hull (HMA) : Le cœur de la stratégie utilise la HMA et ses variantes (EHMA et THMA) pour identifier les tendances du marché. La HMA offre une réactivité plus rapide et un moindre décalage par rapport aux moyennes mobiles traditionnelles.

-

Analyse multi-périodes : La stratégie génère des signaux de trading en comparant les HMA de différentes périodes. Cette approche réduit les faux signaux et améliore la précision des transactions.

-

Stop dynamique : La stratégie utilise un mécanisme de trailing stop, activé après avoir atteint un certain nombre de points de profit, pour verrouiller efficacement les gains et contrôler les risques.

-

Contrôle des horaires de trading : La stratégie permet de définir des créneaux horaires spécifiques pour éviter les transactions pendant les périodes de faible liquidité ou volatilité.

-

Contrôle de direction : La stratégie offre la possibilité de choisir la direction de trading (long, short ou les deux), ce qui la rend adaptable à différents environnements et styles de trading.

Avantages de la stratégie

-

Grande flexibilité : L'utilisateur peut choisir parmi différentes variantes de la moyenne mobile de Hull (HMA, EHMA, THMA) pour s'adapter aux conditions de marché.

-

Excellente gestion des risques : Grâce au mécanisme de stop dynamique, la stratégie protège les profits tout en limitant les pertes potentielles.

-

Adaptabilité : L'analyse multi-périodes permet à la stratégie de s'adapter à différents environnements de marché, réduisant l'impact des faux signaux.

-

Bonne visualisation : La stratégie propose plusieurs options de visualisation, comme les bandes HMA codées par couleur, facilitant la compréhension intuitive des tendances.

-

Haut niveau d'automatisation : La stratégie peut être entièrement automatisée, réduisant l'influence des émotions humaines et les erreurs d'exécution.

Risques de la stratégie

-

Sur-trading : En raison de la réactivité de la HMA, la stratégie peut générer trop de faux signaux sur un marché latéral, conduisant à un sur-trading.

-

Risque de slippage : La stratégie utilise des techniques de scalping et peut être confrontée à un slippage élevé, surtout sur des marchés à faible liquidité.

-

Sensibilité aux paramètres : La performance dépend fortement du réglage des paramètres ; des paramètres inappropriés peuvent entraîner de mauvais résultats.

-

Changements des conditions de marché : En cas de changements brusques, la stratégie peut nécessiter une re-optimisation des paramètres pour rester efficace.

-

Dépendance technique : L'exécution repose sur une connexion réseau et une plateforme de trading stables ; des pannes techniques peuvent causer des pertes importantes.

Pistes d'optimisation

-

Ajout d'indicateurs de sentiment du marché : Combiner avec des indicateurs comme le VIX ou la volatilité implicite des options peut aider la stratégie à s'adapter à différents contextes de marché.

-

Introduction d'algorithmes d'apprentissage automatique : Utiliser le machine learning pour ajuster dynamiquement les paramètres de la HMA et les niveaux de stop, améliorant ainsi l'adaptabilité.

-

Analyse du volume de transactions : Intégrer les données de volume peut améliorer la précision de l'identification des tendances et réduire les pertes dues aux faux breakouts.

-

Optimisation des horizons temporels : Tester différentes combinaisons de périodes via le backtesting pour trouver le meilleur réglage multi-périodes.

-

Approche de parité des risques : Appliquer la parité des risques pour allouer les capitaux entre plusieurs instruments, permettant un meilleur contrôle du risque global du portefeuille.

Conclusion

La stratégie de trading quantitatif optimisée HMA multi-périodes couplée à un stop dynamique constitue un système de trading flexible et efficace. En combinant la réactivité de la moyenne mobile de Hull, la stabilité de l'analyse multi-périodes et le contrôle des risques du stop dynamique, elle offre une solution de trading quantitatif complète pour les traders. Bien que cette stratégie excelle sur les marchés en évolution rapide, elle nécessite une surveillance attentive des conditions de marché et des ajustements de paramètres pour maintenir son efficacité. Grâce à une optimisation continue et à l'intégration de nouveaux éléments techniques, cette stratégie a le potentiel de rester compétitive dans divers environnements de marché. Cependant, les utilisateurs doivent être conscients des risques potentiels du trading quantitatif et l'utiliser avec prudence en conditions réelles.

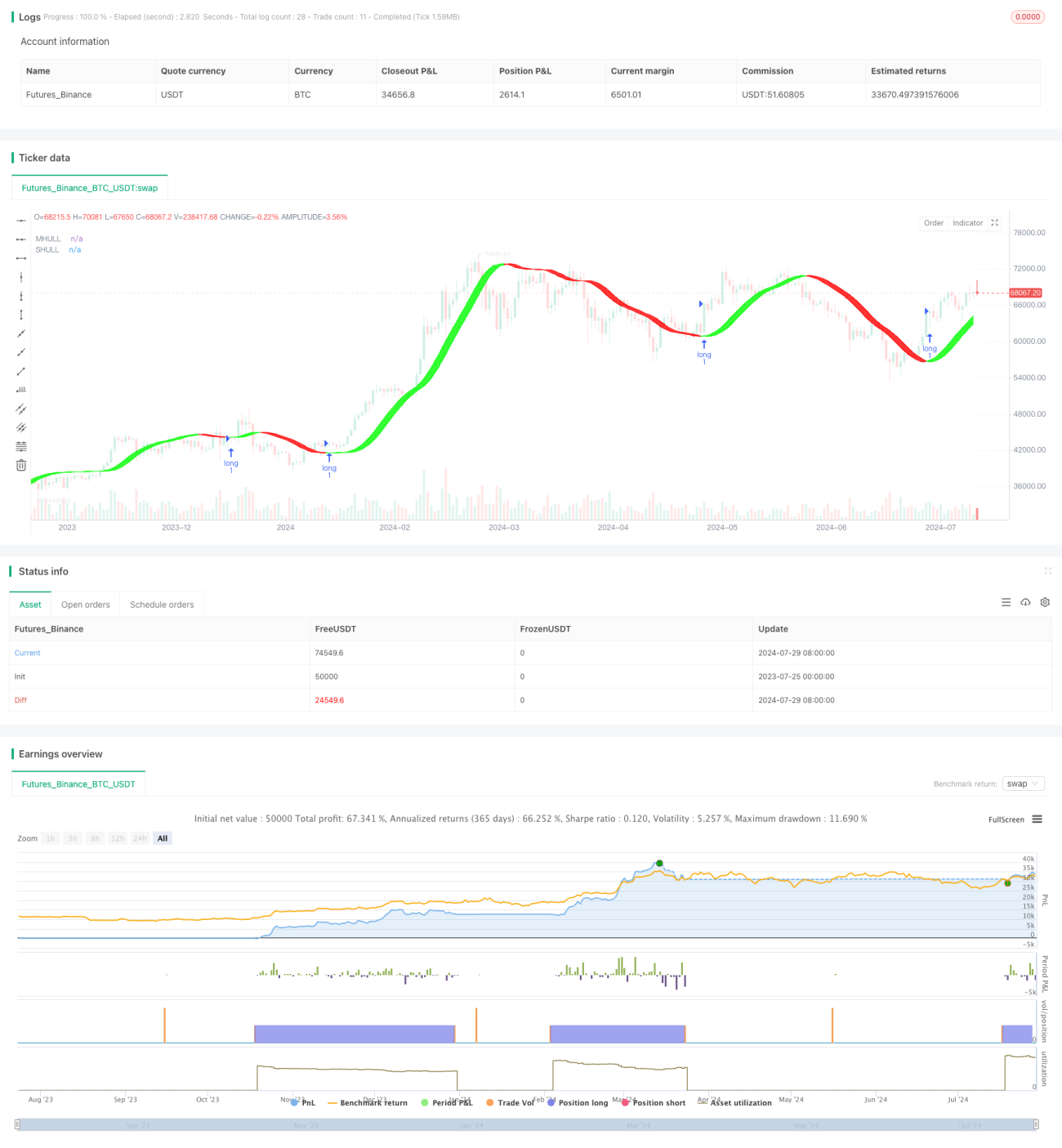

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1