Stratégie d'investissement périodique basée sur le RSI de survente avec optimisation de la période de refroidissement

Aperçu général

La stratégie d'investissement périodique RSI en zone de survente avec optimisation de la période de refroidissement est une stratégie de trading quantitatif basée sur le Relative Strength Index (RSI). Cette stratégie exploite principalement l'indicateur RSI pour identifier les conditions de survente du marché et exécute des ordres d'achat lorsque certaines conditions sont remplies. Ses caractéristiques essentielles incluent l'utilisation du signal de survente RSI, un montant d'investissement fixe, la définition d'une période de refroidissement et une fonction de backtesting. Cette approche vise à capter les points bas du marché tout en évitant le sur-trading grâce au mécanisme de période de refroidissement, offrant ainsi aux investisseurs une stratégie d'entrée systématique.

Principe de la stratégie

-

Calcul du RSI : La stratégie utilise le RSI sur 14 périodes comme principal outil d'analyse technique. Le RSI est un indicateur de momentum qui mesure la vitesse et l'amplitude des variations de prix.

-

Identification de la survente : Lorsque la valeur du RSI est inférieure au seuil prédéfini (par défaut 30), le marché est considéré comme étant en situation de survente. Cela signifie généralement que l'actif pourrait être sous-évalué et présenter un potentiel de rebond.

-

Conditions d'achat : La stratégie génère un signal d'achat lorsque les deux conditions suivantes sont simultanément remplies :

- Le RSI est en zone de survente (inférieur au seuil défini)

- Au moins 30 jours se sont écoulés depuis le dernier achat (période de refroidissement personnalisable)

-

Montant d'investissement fixe : Chaque transaction utilise un montant fixe prédéfini en dollars (par défaut 1 000 USD) pour investir. Cette méthode s'apparente à un investissement programmé et aide à diversifier le risque.

-

Mécanisme de période de refroidissement : Après chaque achat, la stratégie impose une période de refroidissement de 30 jours. Pendant cette période, même si un nouveau signal de survente apparaît, la stratégie n'exécutera pas d'achat. Cela permet d'éviter un sur-trading à court terme.

-

Backtesting : La stratégie permet à l'utilisateur de définir la date de début du backtesting, par défaut 1 000 jours avant la date actuelle. Cela offre une flexibilité pour évaluer la performance de la stratégie dans différents environnements de marché.

-

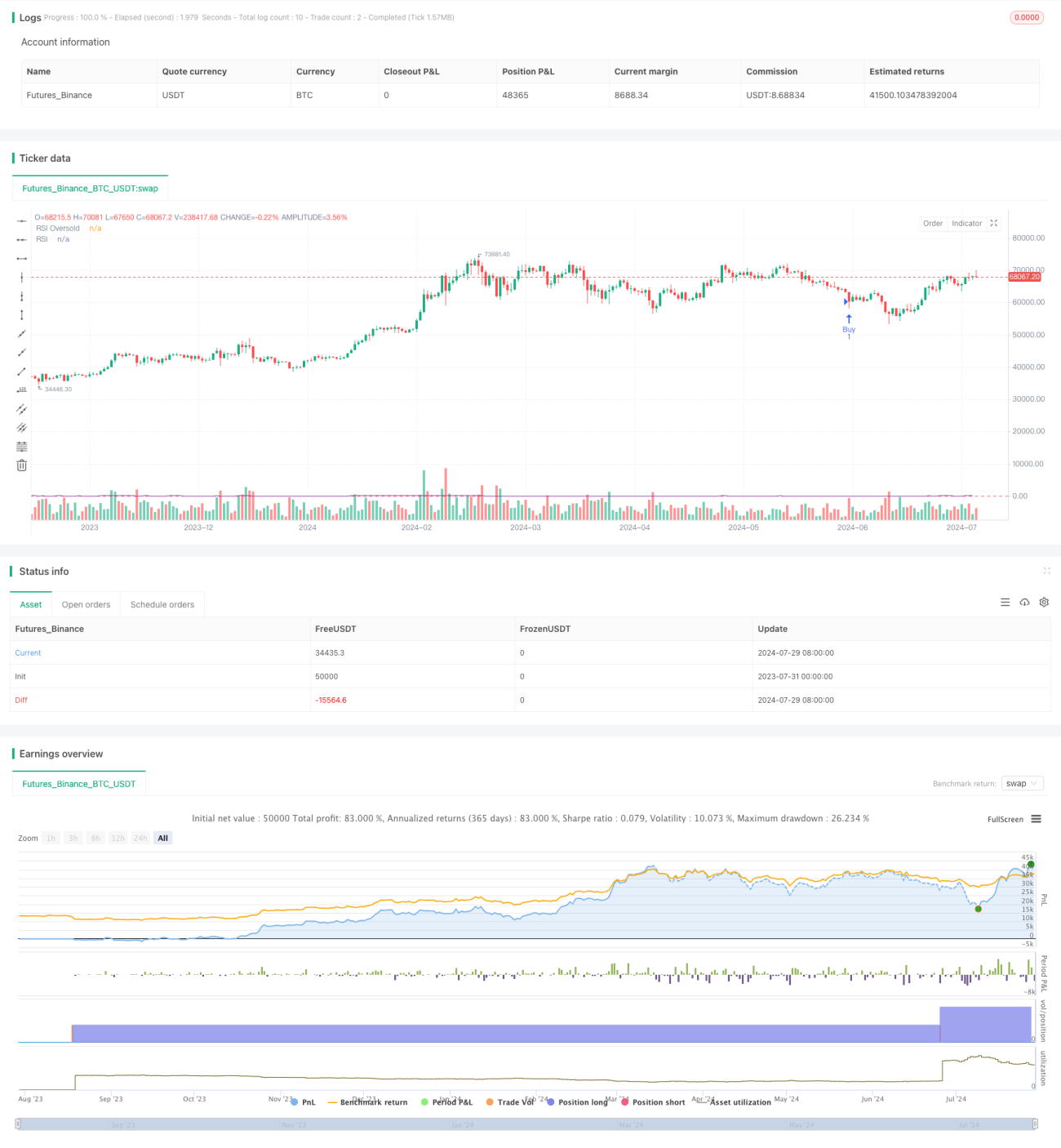

Affichage visuel : La stratégie marque les points d'achat sur le graphique, affiche la courbe RSI ainsi que la ligne de seuil de survente, et présente à la fin du graphique un résumé de l'exécution de la stratégie incluant le montant total investi, la quantité totale d'actifs obtenus, le coût moyen d'achat et le nombre total de transactions.

Avantages de la stratégie

-

Décision systématique : Grâce à des règles et des indicateurs clairs, la stratégie élimine le jugement subjectif et offre une méthode de trading objective et reproductible.

-

Capture des points bas du marché : En utilisant le signal de survente du RSI, la stratégie vise à entrer sur le marché lorsque les prix des actifs sont sous-évalués, augmentant ainsi le potentiel de profit.

-

Gestion des risques : Le montant d'investissement fixe et le mécanisme de période de refroidissement aident à contrôler les risques, évitant le sur-trading et la concentration des capitaux.

-

Adaptation aux cycles de marché : La période de refroidissement de 30 jours aide la stratégie à s'adapter aux cycles de marché à plus long terme, évitant les transactions fréquentes lors des fluctuations à court terme.

-

Simplicité et compréhension : La logique de la stratégie est intuitive, facile à comprendre et à mettre en œuvre, adaptée aux investisseurs de différents niveaux d'expérience.

-

Flexibilité : De nombreux paramètres personnalisables permettent aux investisseurs d'ajuster la stratégie en fonction de leurs préférences personnelles et des conditions du marché.

-

Retour visuel : Grâce aux marquages sur le graphique et aux informations de résumé, les investisseurs peuvent évaluer visuellement les performances de la stratégie.

Risques de la stratégie

-

Ignorance de la tendance du marché : La stratégie repose principalement sur l'indicateur RSI et peut négliger la tendance générale du marché, entraînant des achats fréquents lors de fortes tendances baissières.

-

Opportunités manquées : La période de refroidissement de 30 jours peut faire manquer certaines bonnes opportunités, en particulier sur un marché en évolution rapide.

-

Dépendance à un seul indicateur : Une dépendance excessive au RSI peut faire sous-performer la stratégie dans certaines conditions de marché, ignorant d'autres signaux importants.

-

Absence de mécanisme de vente : La stratégie se concentre uniquement sur les achats, sans mécanisme clair de vente ou de stop-loss, ce qui peut entraîner une amplification des pertes.

-

Limite du montant d'investissement fixe : L'utilisation d'un montant fixe peut ne pas permettre d'exploiter pleinement les fonds importants ni de s'adapter à des portefeuilles de tailles différentes.

-

Biais de backtesting : Les résultats du backtesting peuvent être affectés par le biais de survie et le surapprentissage ; les performances réelles peuvent différer des résultats du backtesting.

-

Négligence des coûts de transaction : La stratégie ne prend pas en compte les frais de transaction ni le slippage, ce qui peut affecter significativement les rendements réels en cas de transactions fréquentes.

Axes d'optimisation de la stratégie

-

Introduction d'un filtre de tendance : Combiner avec des indicateurs de tendance comme les moyennes mobiles ou le MACD pour éviter d'acheter fréquemment lors de fortes tendances baissières.

-

Période de refroidissement dynamique : Ajuster la durée de la période de refroidissement en fonction de la volatilité du marché : raccourcir en période de forte volatilité, allonger en période de faible volatilité.

-

Combinaison de multiples indicateurs : Intégrer d'autres indicateurs techniques comme les bandes de Bollinger, le volume, etc., pour construire un signal d'entrée plus complet.

-

Ajout d'une stratégie de vente : Concevoir un mécanisme de vente adapté à la stratégie d'achat, par exemple basé sur un signal de surachat du RSI ou la mise en place de take-profit et stop-loss.

-

Optimisation de la gestion de capital : Introduire un dimensionnement dynamique des positions, ajustant le montant investi à chaque fois en fonction des conditions du marché et de la taille du compte.

-

Optimisation des paramètres : Utiliser des techniques d'apprentissage automatique pour ajuster dynamiquement la période RSI et le seuil de survente, afin de s'adapter à différents environnements de marché.

-

Intégration de facteurs fondamentaux : Envisager d'inclure des indicateurs macroéconomiques ou des indicateurs de sentiment dans le processus de décision pour améliorer l'exhaustivité de la stratégie.

-

Renforcement du contrôle des risques : Introduire des limites de drawdown maximal et un contrôle global de l'exposition au risque pour améliorer la robustesse de la stratégie.

-

Amélioration du cadre de backtesting : Prendre en compte les coûts de transaction, le slippage, et effectuer des backtests complets sur plusieurs marchés et périodes pour améliorer la fiabilité de la stratégie.

Conclusion

La stratégie d'investissement périodique RSI en zone de survente avec optimisation de la période de refroidissement offre aux investisseurs une méthode de trading systématique et quantifiable. En combinant le signal de survente du RSI, un montant d'investissement fixe et un mécanisme de période de refroidissement, cette stratégie vise à capter les points bas du marché tout en contrôlant les risques. Sa logique simple et intuitive la rend facile à comprendre et à mettre en œuvre, tandis que ses paramètres personnalisables offrent de la flexibilité.

Cependant, cette stratégie présente également certaines limites et risques, comme le risque d'ignorer la tendance générale du marché, une dépendance excessive à un seul indicateur et l'absence de mécanisme de vente. Pour renforcer sa robustesse et son adaptabilité, il est recommandé d'envisager des axes d'optimisation tels que l'introduction d'un filtre de tendance, la combinaison de multiples indicateurs et l'ajustement dynamique des paramètres.

Dans l'ensemble, cette stratégie constitue un bon point de départ pour les investisseurs, mais dans la pratique, ils devront procéder à des ajustements et optimisations appropriés en fonction de leur tolérance au risque et des conditions du marché. Grâce à un suivi et des améliorations continus, combinés à des mesures de gestion des risques plus complètes, cette stratégie a le potentiel de devenir un outil d'investissement à long terme efficace.

- 1