Basé sur la stratégie de trading de tendance d'Elliott Wave et de Tom DeMark

Aperçu

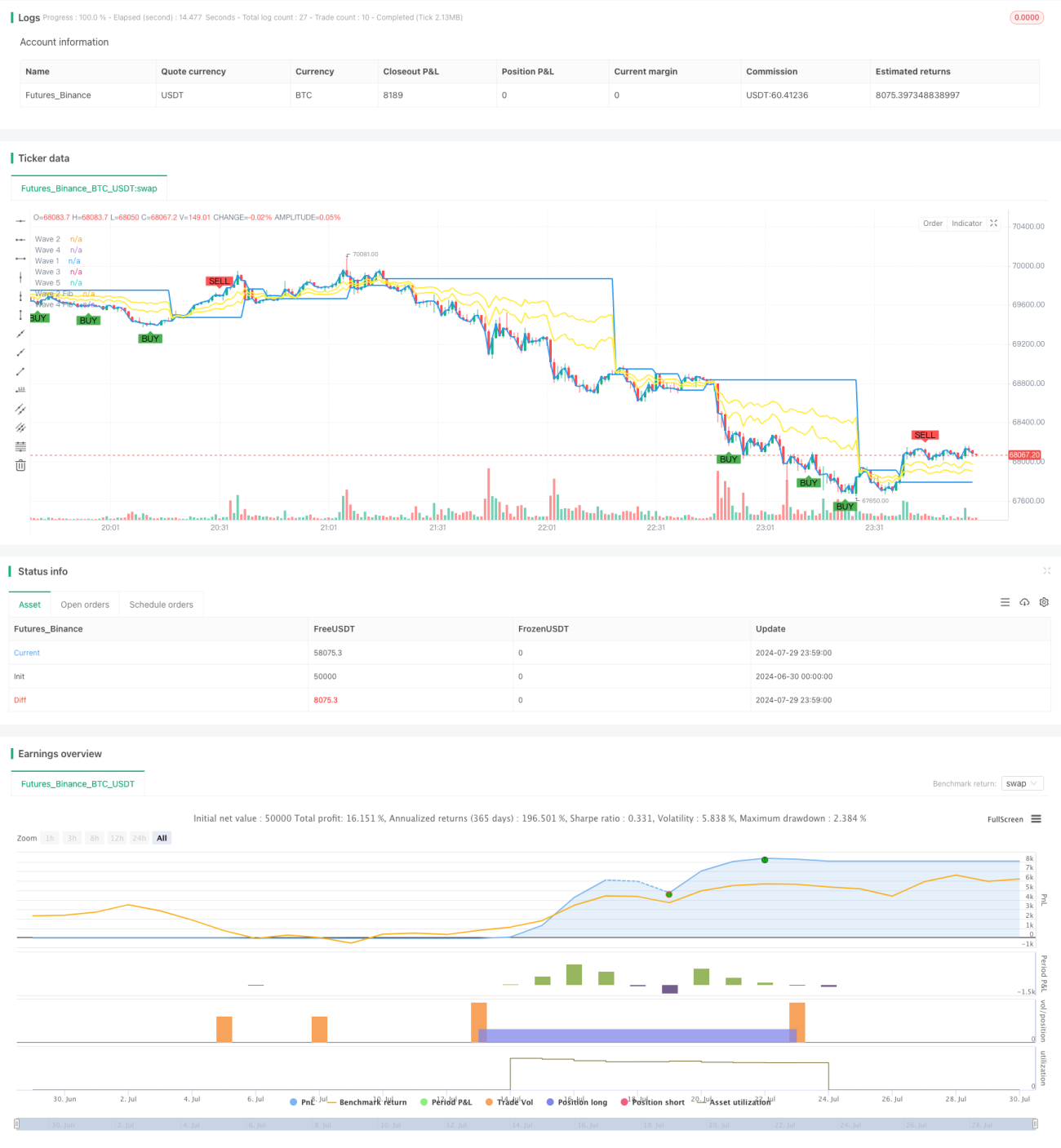

Cette stratégie combine la théorie des vagues d'Elliott (Elliott Wave Theory) et l'indicateur de séquence de Tom DeMark (Tom DeMark Sequential) dans le but de capturer les tendances du marché et d'effectuer des transactions au moment opportun. Elle utilise la moyenne mobile exponentielle (EMA) pour identifier les vagues et les niveaux de retracement de Fibonacci pour déterminer les supports et résistances clés. Parallèlement, elle confirme les signaux de trading via l'indicateur TD Sequential, en particulier lorsque trois signaux d'achat ou de vente consécutifs apparaissent. Cette approche tente d'améliorer la précision et la rentabilité des transactions en combinant plusieurs indicateurs sur la base de l'analyse technique.

Principe de la stratégie

-

Identification des vagues d'Elliott :

- Utilise une EMA de 21 périodes comme ligne de base pour identifier les vagues.

- Lorsque le prix traverse l'EMA, cela marque le début d'une nouvelle vague.

- Enregistre cinq points de vagues principaux : Vague 1, Vague 2, Vague 3, Vague 4 et Vague 5.

-

Retracement de Fibonacci :

- Calcule le niveau de retracement de 61,8 % de la Vague 2 et le niveau de retracement de 38,2 % de la Vague 4.

- Ces niveaux sont utilisés pour déterminer les supports et résistances potentiels.

-

Signaux TD Sequential :

- Utilise une période de 9 comme paramètre par défaut pour le TD Sequential.

- Lorsque le prix reste supérieur au cours de clôture d'il y a 4 périodes pendant 9 périodes consécutives, un signal de vente est généré.

- Lorsque le prix reste inférieur au cours de clôture d'il y a 4 périodes pendant 9 périodes consécutives, un signal d'achat est généré.

-

Génération des signaux de trading :

- Lorsque le TD Sequential donne trois signaux d'achat consécutifs et que la Vague 5 est formée, un signal long est déclenché.

- Lorsque le TD Sequential donne trois signaux de vente consécutifs et que la Vague 5 est formée, un signal short est déclenché.

-

Stop-loss et prise de bénéfices :

- Pour une transaction longue, le stop-loss est placé sur la Vague 1 et l'objectif de profit sur la Vague 3.

- Pour une transaction short, le stop-loss est placé sur la Vague 4 et l'objectif de profit sur la Vague 2.

Avantages de la stratégie

-

Fusion de multiples indicateurs : Combine la théorie des vagues d'Elliott et l'indicateur TD Sequential, améliorant ainsi la fiabilité des signaux.

-

Suivi de tendance : En identifiant les vagues et en utilisant l'EMA, la stratégie suit efficacement les tendances du marché.

-

Gestion des risques : Utilise des points de vagues clés comme niveaux de stop-loss et de prise de bénéfices, offrant un cadre clair de gestion des risques.

-

Confirmation des signaux : Exige trois signaux consécutifs identiques du TD Sequential, réduisant ainsi l'impact des faux signaux.

-

Adaptabilité : Grâce au réglage des paramètres, la stratégie peut s'adapter à différents environnements de marché et instruments de trading.

-

Objectivité : Basée sur des indicateurs techniques et des règles clairs, elle réduit les biais dus aux jugements subjectifs.

Risques de la stratégie

-

Dépendance excessive aux indicateurs techniques : Dans certaines conditions de marché, l'analyse purement technique peut négliger les facteurs fondamentaux.

-

Retard : L'EMA et le TD Sequential sont des indicateurs retardés, ce qui peut entraîner une réaction lente lors des retournements de tendance.

-

Fausses cassures : Dans un marché en range, de multiples signaux de fausses cassures peuvent se produire, augmentant les coûts de transaction.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles au choix de la longueur de l'EMA et de la période du TD Sequential.

-

Complexité : La combinaison de plusieurs indicateurs peut rendre la stratégie complexe, augmentant le risque de surajustement.

-

Dépendance aux conditions de marché : Peut mieux fonctionner dans les marchés en forte tendance, mais moins efficace dans les marchés volatils sans tendance claire.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres :

- Implémentation : Ajuster automatiquement la longueur de l'EMA et la période du TD Sequential en fonction de la volatilité du marché.

- Raison : Améliorer l'adaptabilité de la stratégie à différentes conditions de marché.

-

Intégration de l'analyse de volume :

- Implémentation : Prendre en compte les indicateurs de volume lors de la génération des signaux.

- Raison : Accroître la fiabilité de la confirmation de tendance et réduire les fausses cassures.

-

Introduction d'un filtre de volatilité :

- Implémentation : Réduire ou suspendre les transactions pendant les périodes de faible volatilité.

- Raison : Éviter les transactions fréquentes dans un marché en range et réduire les coûts.

-

Optimisation de la stratégie de stop-loss :

- Implémentation : Utiliser un stop-loss dynamique, comme l'ATR (Average True Range) ou un pourcentage de volatilité.

- Raison : Mieux s'adapter à la volatilité du marché et protéger les bénéfices.

-

Ajout d'un filtre temporel :

- Implémentation : Tenir compte des facteurs temporels du marché, en évitant les périodes de forte volatilité.

- Raison : Réduire les risques liés aux transactions effectuées à des moments défavorables.

-

Analyse multi-timeframe :

- Implémentation : Confirmer la direction de la tendance sur un timeframe supérieur avant d'entrer en transaction.

- Raison : Améliorer la qualité des signaux de trading et réduire les transactions à contre-tendance.

Résumé

La stratégie de trading basée sur les vagues d'Elliott et la séquence de Tom DeMark est une méthode d'analyse technique complète qui combine habilement la théorie des vagues, le suivi de tendance et les indicateurs de momentum. En identifiant les vagues avec l'EMA, en déterminant les niveaux de prix clés avec les retracements de Fibonacci, et en confirmant les signaux de trading avec le TD Sequential, cette stratégie vise à capturer les tendances fortes du marché.

Son principal atout réside dans son mécanisme de confirmation de signaux à plusieurs niveaux et son cadre clair de gestion des risques. Cependant, elle fait face à des défis tels qu'une dépendance excessive aux indicateurs techniques et un éventuel retard. Pour optimiser les performances de la stratégie, on peut envisager d'introduire un ajustement dynamique des paramètres, une intégration de l'analyse de volume, ou l'utilisation de filtres de volatilité.

En résumé, cette stratégie offre aux traders une approche structurée pour analyser et trader les marchés financiers. Cependant, comme toute stratégie de trading, elle nécessite des backtests rigoureux et une optimisation continue dans la pratique. Les traders doivent adapter les paramètres de la stratégie en fonction de leur tolérance au risque et de leurs objectifs de trading, tout en restant vigilants face aux évolutions du marché.

- 1