Stratégie de trading quantitatif adaptative avec croisement de deux moyennes mobiles et stop-profit/stop-loss

Aperçu

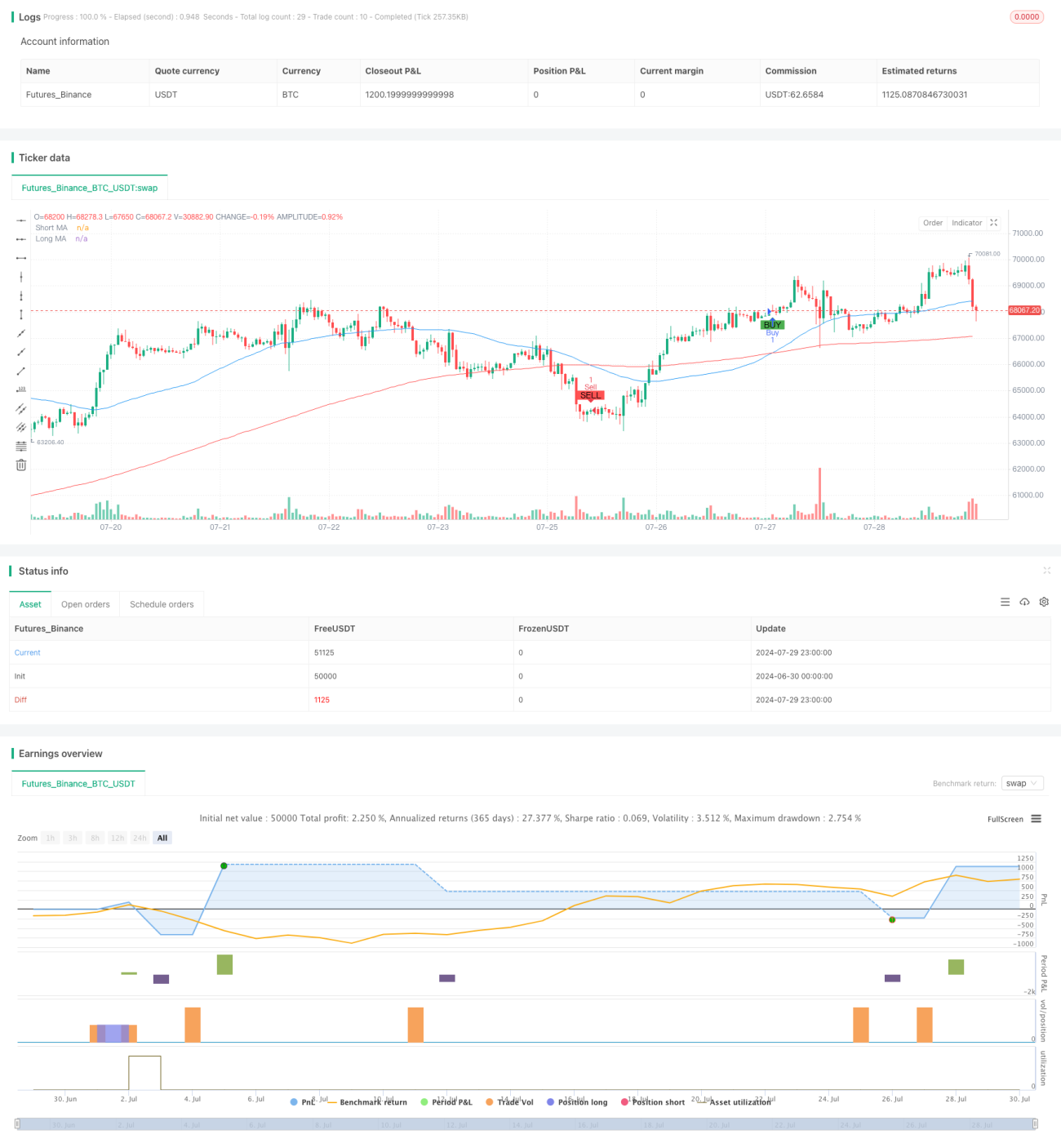

Cette stratégie est un système de trading quantitatif basé sur le croisement de deux moyennes mobiles, combinant plusieurs indicateurs techniques tels que les moyennes mobiles (MA), le take profit (TP) et le stop loss (SL). L’idée centrale de la stratégie est d’utiliser le croisement des moyennes mobiles à court terme et à long terme pour déterminer la tendance du marché et prendre des décisions de trading. Parallèlement, la stratégie intègre des mécanismes de take profit et de stop loss pour contrôler les risques et verrouiller les bénéfices. Cette approche vise à capturer les changements de tendance du marché tout en offrant des outils de gestion des risques, ce qui en fait un système de trading relativement complet.

Principe de la stratégie

-

Croisement de deux moyennes mobiles : La stratégie utilise deux moyennes mobiles simples (SMA) de périodes différentes, à savoir 50 et 200. Lorsque la moyenne mobile courte (50 périodes) croise à la hausse la moyenne mobile longue (200 périodes), un signal d’achat est généré ; inversement, lorsque la moyenne mobile courte croise à la baisse la moyenne mobile longue, un signal de vente est généré.

-

Exécution des transactions : Lorsqu’un signal d’achat apparaît, la stratégie ouvre une position longue ; lorsqu’un signal de vente apparaît, elle ferme la position longue et ouvre une position courte. Cette approche permet à la stratégie de s’adapter avec flexibilité à différentes conditions de marché.

-

Take profit et stop loss : La stratégie fixe des niveaux de take profit et de stop loss en pourcentage pour chaque transaction. Le take profit est fixé à 2 % du prix d’entrée, et le stop loss à 1 % du prix d’entrée. Ce mécanisme permet de contrôler les risques et de préserver les profits.

-

Représentation graphique : La stratégie affiche les moyennes mobiles courtes et longues sur le graphique, marque les signaux d’achat et de vente avec des couleurs différentes, et ajoute des étiquettes textuelles indiquant la direction de la transaction, améliorant ainsi la visualisation de la stratégie.

Avantages de la stratégie

-

Suivi de tendance : Grâce au croisement des deux moyennes mobiles, la stratégie capture efficacement les changements de tendance du marché et s’adapte à différents environnements de marché.

-

Gestion des risques : Les mécanismes intégrés de take profit et de stop loss offrent un contrôle des risques pour chaque transaction, aidant à limiter les pertes potentielles et à verrouiller les profits.

-

Adaptabilité : La stratégie permet aux utilisateurs de personnaliser les périodes des moyennes mobiles ainsi que les pourcentages de take profit et de stop loss, ce qui la rend adaptable à différents instruments de trading et conditions de marché.

-

Visualisation : En affichant clairement les signaux de trading et les moyennes mobiles sur le graphique, la stratégie améliore la transparence et la compréhension des décisions de trading.

-

Couverture complète : La stratégie peut ouvrir à la fois des positions longues et courtes, exploitant pleinement les opportunités bidirectionnelles du marché.

Risques de la stratégie

-

Risque de marché sans tendance : Dans un marché latéral ou sans tendance claire, la stratégie basée sur le croisement de deux moyennes mobiles peut générer de faux signaux fréquents, entraînant un excès de transactions et des pertes inutiles.

-

Retard : Les moyennes mobiles sont par nature des indicateurs retardés, ce qui peut faire manquer les moments optimaux d’entrée ou de sortie lors des points de retournement de tendance.

-

Risque lié au take profit/stop loss fixe : L’utilisation de niveaux de take profit et de stop loss fixes en pourcentage peut ne pas convenir à toutes les conditions de marché, et dans certains cas, peut déclencher une sortie prématurée.

-

Dépendance excessive aux indicateurs techniques : La stratégie repose entièrement sur des indicateurs techniques, ignorant les facteurs fondamentaux, ce qui peut entraîner de mauvaises performances lors d’actualités ou d’événements majeurs affectant le marché.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des paramètres choisis, tels que les périodes des moyennes mobiles et les pourcentages de take profit/stop loss. Un réglage inapproprié peut conduire à des résultats médiocres.

Pistes d’optimisation de la stratégie

-

Take profit/stop loss dynamiques : Envisager d’introduire un mécanisme de take profit et de stop loss basé sur la volatilité du marché, par exemple en utilisant l’indicateur ATR (Average True Range) pour ajuster les niveaux en fonction des conditions de marché.

-

Ajout de filtres : Introduire des indicateurs techniques supplémentaires comme filtres, tels que le RSI (Relative Strength Index) ou le MACD (Moving Average Convergence Divergence), afin de réduire les faux signaux et d’améliorer la qualité des entrées.

-

Analyse multi‑timeframe : Envisager d’appliquer la stratégie sur plusieurs unités de temps pour obtenir une perspective de marché plus complète et des signaux de trading plus fiables.

-

Backtest quantitatif : Effectuer des backtests complets sur des données historiques, optimiser les paramètres et évaluer la performance de la stratégie dans différentes conditions de marché.

-

Intégration de l’analyse fondamentale : Envisager d’incorporer des facteurs fondamentaux, tels que les publications de données économiques ou les événements majeurs, comme support aux décisions de trading.

-

Gestion de la taille des positions : Mettre en œuvre des stratégies de gestion de positions plus sophistiquées, par exemple en ajustant dynamiquement la taille des transactions en fonction du solde du compte et de la volatilité du marché.

-

Optimisation par apprentissage automatique : Envisager d’utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le processus de génération de signaux, améliorant ainsi l’adaptabilité et les performances de la stratégie.

Conclusion

La stratégie de trading quantitatif adaptative basée sur le croisement de deux moyennes mobiles avec take profit et stop loss est un système de trading complet reposant sur l’analyse technique. Elle exploite le croisement des moyennes mobiles pour capter les tendances du marché et gère les risques grâce aux mécanismes de take profit et de stop loss. Ses principaux atouts résident dans sa simplicité, sa visualisation et sa capacité de gestion des risques. Cependant, elle est confrontée à des défis tels que les faux signaux en marchés sans tendance et le retard inhérent aux indicateurs.

En introduisant des pistes d’optimisation comme le take profit/stop loss dynamique, le filtrage par indicateurs multiples, l’analyse multi‑timeframe, etc., cette stratégie a le potentiel d’améliorer encore ses performances et son adaptabilité. Par ailleurs, l’intégration de l’analyse fondamentale et l’application de techniques de machine learning pourraient apporter de meilleurs résultats de trading.

Dans l’ensemble, cette stratégie offre un point de départ fiable aux traders, mais nécessite une optimisation et des ajustements continus en fonction des préférences personnelles en matière de risque et des conditions de marché. En pratique, il est recommandé d’effectuer des backtests approfondis et des simulations de trading pour garantir l’efficacité de la stratégie dans un environnement de marché réel.

- 1