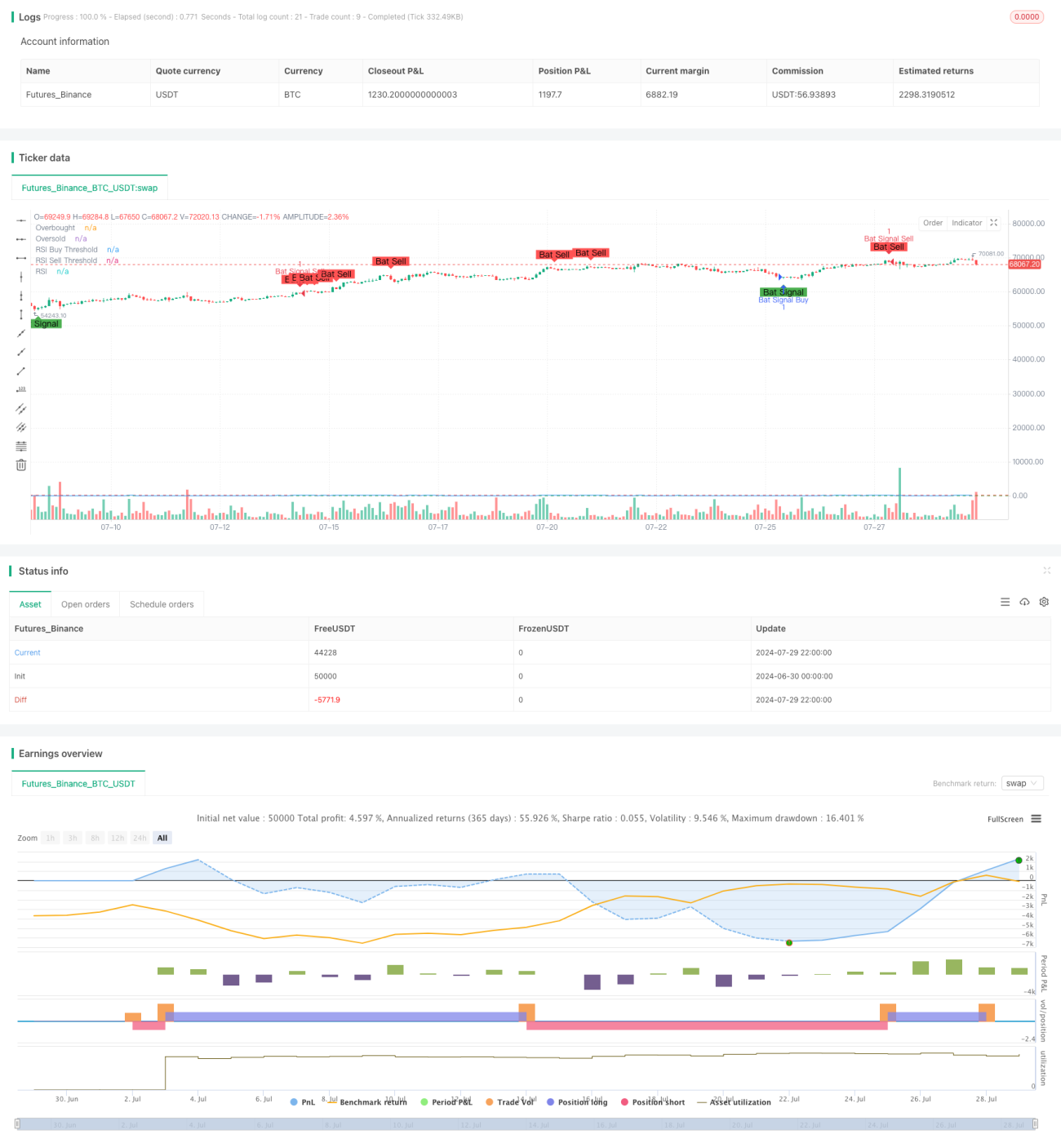

Stratégie RSI double : un système avancé de capture de tendance combinant divergence et croisement

Aperçu

La stratégie Double RSI est une stratégie de trading quantitatif avancée qui combine deux méthodes classiques : la divergence RSI et le croisement RSI. En surveillant simultanément les signaux de divergence et de croisement de l'indicateur RSI, elle vise à capturer des points d'entrée et de sortie plus fiables sur le marché. L'idée centrale de la stratégie est qu'un signal de trading n'est déclenché que lorsque la divergence RSI et le croisement RSI se produisent en même temps. Ce mécanisme de double confirmation contribue à améliorer la précision et la fiabilité des transactions.

Principe de la stratégie

-

Divergence RSI :

- Divergence haussière : se forme lorsque le prix atteint un nouveau plus bas, mais que le RSI ne fait pas de nouveau plus bas.

- Divergence baissière : se forme lorsque le prix atteint un nouveau plus haut, mais que le RSI ne fait pas de nouveau plus haut.

-

Croisement RSI :

- Signal d'achat : le RSI franchit à la hausse la zone de survente (en dessous de 30).

- Signal de vente : le RSI franchit à la baisse la zone de surachat (au-dessus de 70).

-

Génération de signaux :

- Condition d'achat : divergence haussière RSI et franchissement à la hausse de la ligne de survente simultanés.

- Condition de vente : divergence baissière RSI et franchissement à la baisse de la ligne de surachat simultanés.

-

Paramétrage :

- Période RSI : 14 (ajustable)

- Ligne de surachat : 70 (ajustable)

- Ligne de survente : 30 (ajustable)

- Période de recherche de divergence : 90 bougies (ajustable)

Avantages de la stratégie

-

Haute fiabilité : en combinant les signaux de divergence et de croisement RSI, la fiabilité des signaux de trading est considérablement améliorée, réduisant le risque de faux signaux.

-

Capture de tendance : permet de détecter efficacement les points de retournement de tendance, adaptée au trading à moyen et long terme.

-

Grande flexibilité : les paramètres clés de la stratégie sont tous ajustables, permettant de s'adapter à différents environnements de marché et instruments de trading.

-

Contrôle des risques : grâce à un mécanisme de double confirmation strict, le risque de trading est efficacement maîtrisé.

-

Support visuel : la stratégie fournit des marquages clairs sur les graphiques, facilitant la compréhension intuitive des conditions de marché pour le trader.

Risques de la stratégie

-

Retard : en raison de la nécessité d'une double confirmation, la stratégie peut manquer les premières phases de mouvements rapides.

-

Dépendance excessive au RSI : dans certaines conditions de marché, un seul indicateur peut ne pas refléter pleinement la situation.

-

Sensibilité aux paramètres : des réglages de paramètres différents peuvent conduire à des résultats de trading très différents, nécessitant une optimisation minutieuse.

-

Risque de faux signaux : bien que le mécanisme de double confirmation réduise le risque de faux signaux, ceux-ci peuvent encore apparaître sur des marchés très volatils.

-

Absence de mécanisme de stop-loss : la stratégie elle-même n'intègre pas de stop-loss ; le trader doit en ajouter un séparément.

Pistes d'optimisation

-

Combinaison de multiples indicateurs : introduire d'autres indicateurs techniques (comme le MACD, les bandes de Bollinger) pour une validation croisée, améliorant encore la fiabilité des signaux.

-

Paramètres adaptatifs : ajuster dynamiquement la période RSI et les seuils en fonction de la volatilité du marché pour s'adapter à différents environnements.

-

Ajout d'un mécanisme de stop-loss : concevoir une stratégie de stop-loss basée sur l'ATR ou un pourcentage fixe pour contrôler le risque par transaction.

-

Filtre temporel : ajouter des restrictions de plage horaire pour éviter de trader pendant les périodes défavorables.

-

Filtre de volatilité : supprimer les signaux de trading en période de faible volatilité pour réduire le risque de faux cassages.

-

Combinaison prix-volume : introduire l'analyse de volume pour renforcer la crédibilité des signaux.

-

Optimisation par apprentissage automatique : utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et améliorer l'adaptabilité de la stratégie.

Conclusion

La stratégie Double RSI crée un système de trading puissant et flexible en combinant ingénieusement les signaux de divergence et de croisement du RSI. Elle permet non seulement de capturer efficacement les points de retournement importants des tendances, mais aussi d'augmenter significativement la fiabilité des signaux grâce à un mécanisme de double confirmation. Bien que la stratégie présente certains risques comme un retard potentiel et une sensibilité aux paramètres, ceux-ci peuvent être atténués par une optimisation et une gestion des risques appropriées. À l'avenir, l'intégration de technologies avancées telles que la validation croisée par multiples indicateurs, les paramètres adaptatifs et l'apprentissage automatique offre un grand potentiel d'amélioration. Pour les traders quantitatifs à la recherche d'un système de trading robuste et fiable, la stratégie Double RSI est sans aucun doute une option digne d'une étude et d'une pratique approfondies.

- 1