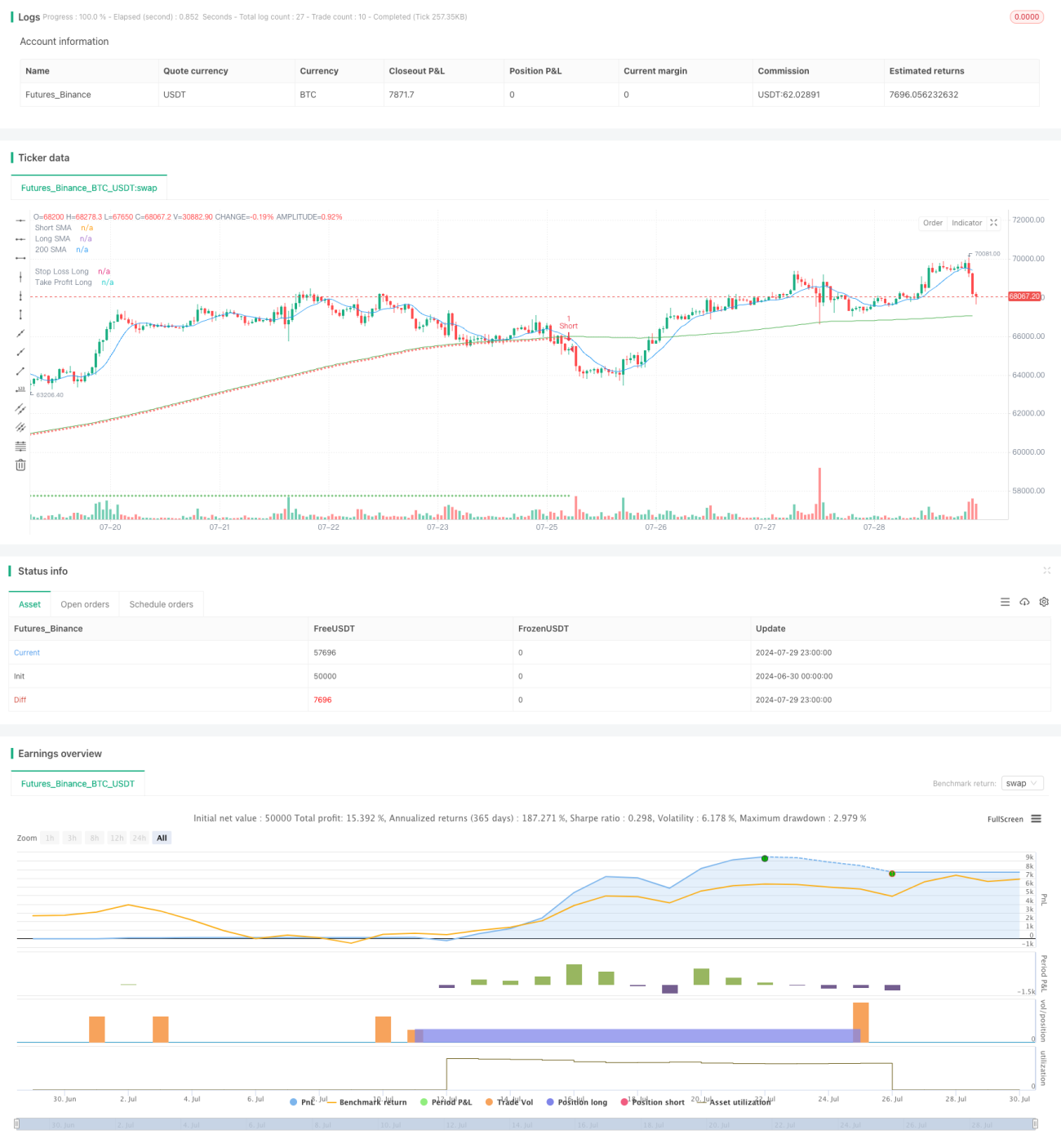

Stratégie dynamique de croisement de moyennes mobiles multi-périodes avec filtre de volatilité

Aperçu général

Il s'agit d'une stratégie de trading quantitative combinant le croisement de moyennes mobiles simples (SMA) multi-périodes avec un filtre de volatilité. La stratégie utilise le croisement de SMA à court et long terme pour générer des signaux de trading, tout en employant l'indicateur Average True Range (ATR) comme filtre de volatilité afin de réduire les signaux erronés. La stratégie intègre également un stop-loss dynamique basé sur la SMA à 200 jours et un objectif de profit fixe, visant à optimiser la gestion des risques et à améliorer la rentabilité.

Principe de la stratégie

-

Signal de croisement de moyennes mobiles : La stratégie utilise le croisement d'une SMA à court terme (10 jours) et d'une SMA à long terme (200 jours) pour générer des signaux d'achat et de vente. Un croisement à la hausse de la SMA courte par rapport à la SMA longue génère un signal long, tandis qu'un croisement à la baisse génère un signal short.

-

Filtre de volatilité : L'ATR sur 14 jours est utilisé comme indicateur de volatilité. Le signal de trading n'est exécuté que lorsque l'ATR actuel dépasse un multiple spécifique de sa moyenne sur 14 jours (ce multiple étant déterminé par un paramètre utilisateur appelé multiplicateur ATR). Cela permet de filtrer les signaux potentiellement erronés pendant les périodes de faible volatilité.

-

Stop-loss dynamique : La stratégie utilise la SMA à 200 jours comme référence pour le stop-loss dynamique. Le stop-loss pour une position longue est fixé à 99,9 % de la SMA à 200 jours, tandis que pour une position short, il est fixé à 100,1 % de cette même SMA.

-

Objectif de profit fixe : Chaque transaction se voit attribuer un objectif de profit fixe. Pour une transaction longue, l'objectif est le prix d'entrée augmenté de 7,5 unités de prix ; pour une transaction short, il s'agit du prix d'entrée réduit de 7,5 unités de prix.

Avantages de la stratégie

-

Confirmation multiple des signaux : En combinant le croisement de moyennes mobiles et le filtre de volatilité, la stratégie réduit le risque de faux signaux et améliore la fiabilité des transactions.

-

Gestion dynamique des risques : L'utilisation d'un stop-loss dynamique basé sur la SMA à 200 jours permet à la stratégie de s'adapter aux changements des conditions de marché, offrant un contrôle des risques plus flexible.

-

Objectifs de profit clairs : Un objectif de profit fixe aide à sécuriser les gains réalisés et évite les drawdowns dus à une cupidité excessive.

-

Grande adaptabilité : Les paramètres de la stratégie peuvent être ajustés en fonction des différents marchés et instruments financiers, ce qui améliore sa polyvalence.

-

Aide visuelle : La stratégie trace diverses lignes de SMA, stop-loss et objectifs de profit sur le graphique, offrant aux traders un outil d'analyse visuelle intuitif.

Risques de la stratégie

-

Retard des moyennes mobiles : Les SMA sont par nature des indicateurs retardés, ce qui peut générer des signaux tardifs sur des marchés en mouvement rapide, entraînant des entrées ou sorties tardives.

-

Surtrading : Dans un marché volatil mais sans tendance claire, la stratégie peut générer trop de signaux de trading, augmentant ainsi les coûts de transaction.

-

Limitation des objectifs de profit fixes : Un objectif de profit fixe peut fermer une position trop tôt lors d'une forte tendance, limitant ainsi le potentiel de gains.

-

Dépendance à des conditions de marché spécifiques : La stratégie donne de meilleurs résultats dans des marchés en tendance claire, mais peut être moins performante dans des marchés en range ou à retournement rapide.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres choisis. Un mauvais réglage peut entraîner des résultats médiocres.

Pistes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Envisager d'ajuster dynamiquement les périodes des SMA et le multiplicateur ATR en fonction des conditions de marché pour s'adapter à différents environnements.

-

Ajout d'un filtre de force de tendance : Introduire un indicateur supplémentaire de force de tendance (comme l'ADX) pour garantir que les transactions ne sont effectuées que sur des marchés fortement tendanciels.

-

Optimisation de l'objectif de profit : Envisager un objectif de profit dynamique, basé par exemple sur l'ATR ou la plage de fluctuation récente des prix, pour mieux s'adapter à la volatilité du marché.

-

Introduction d'un mécanisme de prise de profit partielle : Effectuer des prises de profit partielles lorsque certains niveaux de gain sont atteints, permettant à la fois de verrouiller une partie des bénéfices et de laisser le reste de la position continuer à progresser.

-

Ajout d'une identification du régime de marché : Développer un algorithme pour reconnaître différents états du marché (tendance, range, forte volatilité, etc.) et ajuster les paramètres de la stratégie ou suspendre les transactions en conséquence.

-

Optimisation du mécanisme de stop-loss : Envisager un stop suiveur ou un stop-loss basé sur des niveaux de support/résistance pour offrir une gestion des risques plus flexible.

Conclusion

Cette stratégie dynamique de croisement de moyennes mobiles multi-périodes avec filtre de volatilité combine des éléments classiques de l'analyse technique avec des techniques modernes de gestion des risques. En intégrant les signaux de croisement SMA, le filtre de volatilité ATR, un stop-loss dynamique et un objectif de profit fixe, la stratégie vise à capturer les tendances du marché tout en contrôlant les risques. Bien qu'elle présente certaines limitations inhérentes, grâce à une optimisation continue et à des ajustements adaptatifs, cette stratégie a le potentiel de devenir un système de trading robuste. Les traders qui utilisent cette stratégie doivent prêter attention au choix des paramètres et au backtest, et personnaliser la stratégie en fonction des conditions de marché spécifiques et de leur tolérance au risque.

- 1