Stratégie de trading avancée de fusion d'indicateurs techniques basée sur le modèle de Markov

Aperçu

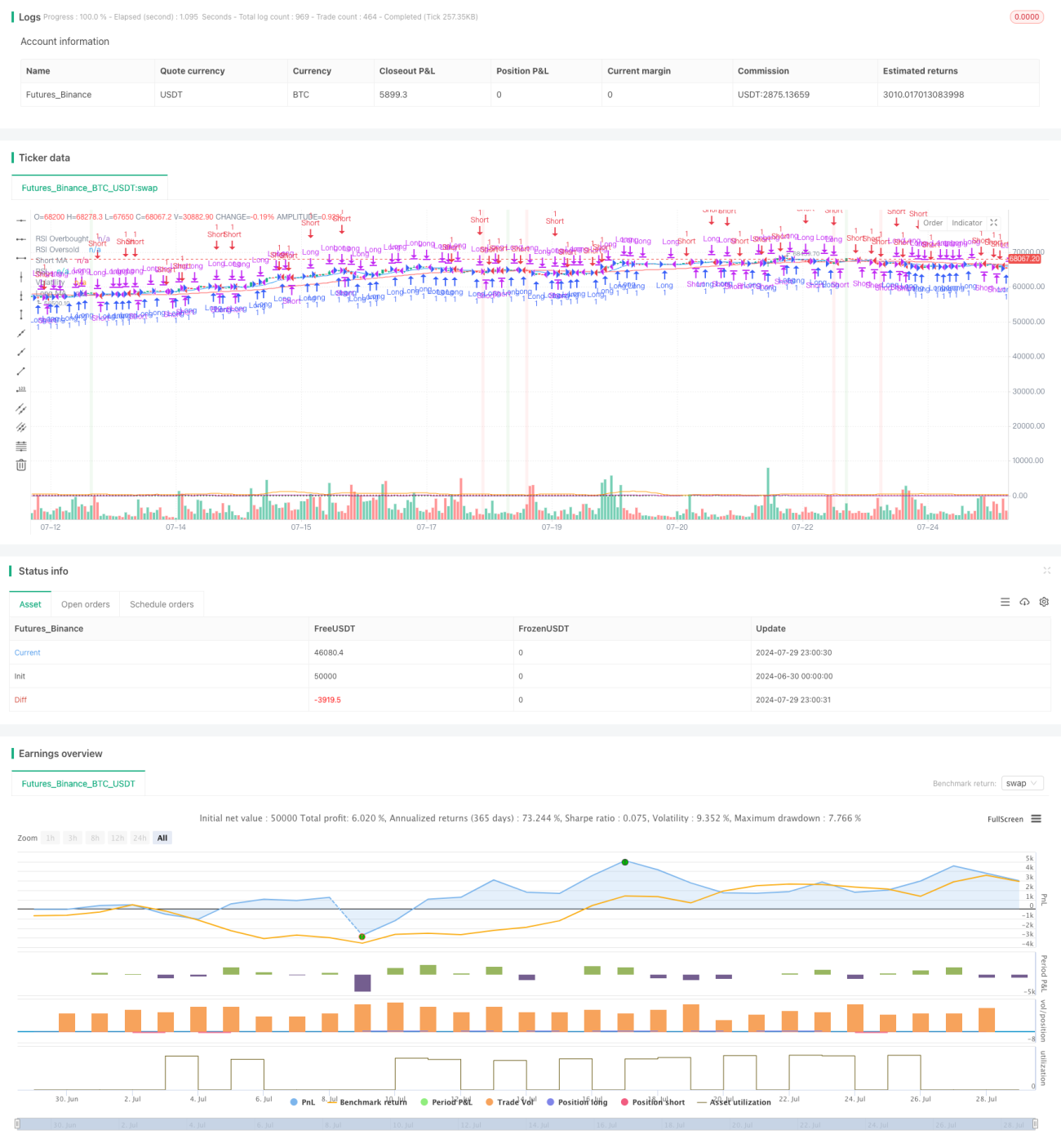

Cette stratégie de trading combine plusieurs indicateurs techniques et un modèle de Markov avancé. Elle utilise des moyennes mobiles (MA), l'indice de force relative (RSI) et un indicateur de volatilité pour définir les états du marché, puis recourt à un modèle de Markov pour modéliser les transitions entre ces états et générer des signaux de trading. Cette approche vise à capturer les tendances et les retournements du marché tout en tenant compte de la volatilité, afin de prendre des décisions de trading plus robustes.

Principe de la stratégie

-

Indicateurs techniques :

- Moyennes mobiles (MA) : Utilisation de moyennes mobiles simples à court terme (10 périodes) et à long terme (50 périodes) pour identifier les états haussiers et baissiers potentiels.

- Indice de force relative (RSI) : Calcul du RSI sur 14 périodes, avec des seuils de surachat et de survente fixés respectivement à 70 et 30. Le RSI est combiné avec les moyennes mobiles pour définir les états haussiers et baissiers.

- Volatilité : Utilisation de l'écart-type des prix de clôture sur 20 périodes comme indicateur de volatilité. Un état de volatilité élevée ou faible est défini en fonction du seuil de 1,5.

-

Modèle de Markov :

La stratégie utilise un modèle de Markov simplifié pour modéliser les transitions entre les états du marché. Les probabilités de transition sont prédéfinies et doivent être ajustées selon l'analyse du modèle. Le modèle génère des signaux de trading pour entrer en position longue, courte ou neutre en fonction de l'état actuel et de l'état suivant. -

Génération des signaux de trading :

- État haussier (nextState == 1) : Entrer en position longue.

- État baissier (nextState == 2) : Fermer toute position longue ouverte et entrer en position courte.

- État neutre : Fermer toute position longue ou courte ouverte.

-

Visualisation :

La stratégie trace les moyennes mobiles court terme et long terme, le RSI et la volatilité. La couleur de fond du graphique change en fonction de l'état actuel du marché (haussier, baissier ou neutre).

Avantages de la stratégie

-

Fusion de multiples indicateurs : En combinant plusieurs indicateurs techniques (MA, RSI et volatilité), la stratégie évalue de manière exhaustive les conditions du marché, réduisant le risque d'erreurs liées à un seul indicateur.

-

Identification dynamique des états du marché : L'utilisation du modèle de Markov pour simuler dynamiquement les transitions d'état permet à la stratégie de mieux s'adapter à différents environnements de marché.

-

Prise en compte de la volatilité du marché : L'intégration de la volatilité dans le processus décisionnel aide à ajuster la stratégie pendant les périodes de forte volatilité et à réduire les risques.

-

Gestion flexible des positions : La stratégie peut entrer en position longue, courte ou neutre selon l'état du marché, s'adaptant à différentes tendances.

-

Support visuel : Le tracé des indicateurs clés et l'utilisation de couleurs de fond pour représenter les états du marché offrent un support visuel intuitif pour les décisions de trading.

Risques de la stratégie

-

Sensibilité aux paramètres : La stratégie dépend de nombreux paramètres prédéfinis (périodes MA, seuils RSI, etc.). Le choix de ces paramètres peut avoir un impact significatif sur les performances. Un réglage inapproprié peut entraîner des transactions excessives ou manquer des opportunités importantes.

-

Erreur d'identification des états du marché : Malgré l'utilisation de plusieurs indicateurs, la stratégie peut encore mal identifier les états du marché dans certaines conditions, conduisant à des décisions de trading inappropriées.

-

Risque de simplification du modèle : Le modèle de Markov actuel est simplifié et peut ne pas capturer pleinement la complexité des dynamiques de marché, en particulier dans des environnements en évolution rapide ou très incertains.

-

Retard : Les indicateurs techniques basés sur des données historiques peuvent présenter un retard, ne permettant pas de capter à temps les points de retournement dans des marchés en changement rapide.

-

Dépendance excessive à l'analyse technique : La stratégie repose principalement sur des indicateurs techniques, ignorant les facteurs fondamentaux, ce qui peut entraîner des performances médiocres dans certaines conditions de marché.

Axes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Mettre en œuvre un mécanisme d'optimisation dynamique des paramètres pour ajuster automatiquement les périodes MA, les seuils RSI et le seuil de volatilité en fonction des différentes conditions de marché.

-

Amélioration du modèle de Markov : Adopter un modèle de Markov plus complexe, comme le modèle de Markov caché (HMM), pour mieux saisir la complexité des transitions d'état du marché.

-

Intégration du machine learning : Introduire des algorithmes de machine learning, tels que les machines à vecteurs de support (SVM) ou les forêts aléatoires, pour optimiser l'identification et la prédiction des états du marché.

-

Ajout de l'analyse fondamentale : Combiner des indicateurs fondamentaux, comme les données macroéconomiques ou les ratios financiers des entreprises, pour fournir une analyse de marché plus complète.

-

Renforcement de la gestion des risques : Mettre en place des mécanismes de gestion des risques plus sophistiqués, tels que des stop-loss dynamiques et des objectifs de profit, pour mieux contrôler le risque de chaque transaction.

-

Analyse multi-timeframe : Introduire une analyse multi-timeframe, combinant des informations de marché à différentes échelles de temps, pour améliorer la précision des décisions de trading.

-

Prédiction de la volatilité : Développer un modèle de prédiction de la volatilité pour anticiper plus précisément les périodes de forte volatilité, optimisant ainsi le timing des transactions et la taille des positions.

Résumé

La stratégie de fusion d'indicateurs techniques basée sur un modèle de Markov avancé offre un cadre complet d'analyse de marché et de prise de décision en trading en combinant plusieurs indicateurs techniques et un modèle de Markov. Son principal avantage réside dans sa capacité à identifier dynamiquement les états du marché et à prendre en compte la volatilité, ce qui lui permet de s'adapter à différents environnements. Cependant, elle est également confrontée à des risques tels que la sensibilité aux paramètres et la simplification du modèle.

En mettant en œuvre les mesures d'optimisation suggérées, comme l'ajustement dynamique des paramètres, l'amélioration du modèle de Markov et l'intégration du machine learning, la stratégie a le potentiel d'améliorer encore ses performances et sa robustesse. En particulier, l'ajout de l'analyse fondamentale et de l'analyse multi-timeframe peut offrir une perspective de marché plus complète, tandis que des mécanismes de gestion des risques renforcés permettent de mieux contrôler les risques de trading.

Dans l'ensemble, cette stratégie constitue une base solide pour le trading quantitatif, avec un potentiel d'optimisation et d'extension significatif. Grâce à des recherches et des améliorations continues, elle pourrait devenir un outil de trading puissant et flexible, capable de générer des rendements stables dans diverses conditions de marché.

- 1