Stratégie de cassure et de retournement de la bougie du matin

Aperçu

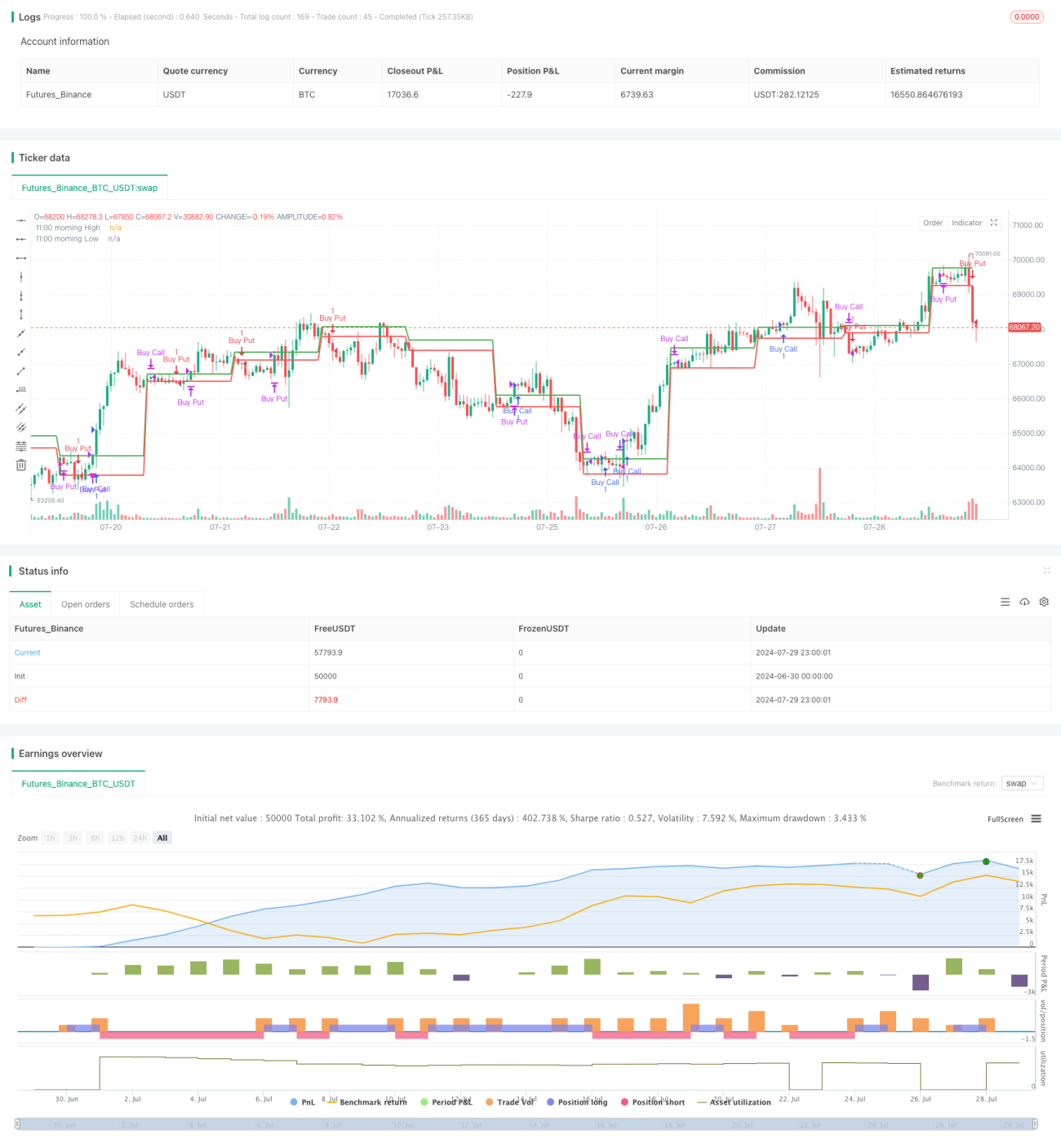

Cette stratégie est une stratégie de trading intraday basée sur une configuration de bougie du matin. Elle utilise principalement les points hauts et bas de la bougie de 11h00 pour déterminer l'orientation du marché. L'idée centrale est d'acheter lorsque le prix dépasse le plus haut de la bougie du matin, et de vendre lorsqu'il casse le plus bas, tout en fixant des conditions de stop-loss correspondantes. Cette méthode combine les concepts de suivi de tendance et de retournement de prix, visant à capturer les mouvements à court terme après une cassure d'un niveau de prix important dans la journée.

Principe de la stratégie

Le fonctionnement de la stratégie est le suivant :

-

Détermination des niveaux clés : La stratégie identifie d'abord le plus haut et le plus bas de la bougie de 11h00, et prend ces deux niveaux comme références importantes.

-

Signaux d'entrée :

- Signal long : Lorsque le cours de clôture de deux bougies consécutives dépasse le plus haut du matin, un signal d'achat est déclenché.

- Signal short : Lorsque le cours de clôture de deux bougies consécutives casse le plus bas du matin, un signal de vente est déclenché.

-

Placement du stop-loss :

- Stop-loss long : Placé au plus bas de la bougie du matin.

- Stop-loss short : Placé au plus haut de la bougie du matin.

-

Mécanisme de sortie :

- Stop-loss touché : Lorsque le prix atteint le niveau de stop-loss correspondant, la position est automatiquement fermée.

- Sortie horaire : Toutes les positions sont automatiquement fermées à 15h15 pour contrôler le risque de détention overnight.

-

Limite de temps de trading : La stratégie n'ouvre plus de nouvelles transactions après 15h15, afin d'éviter les mouvements anormaux avant la clôture.

Avantages de la stratégie

-

Règles de trading claires : La stratégie repose sur une logique de cassure et de retournement de prix, facile à comprendre et à exécuter.

-

Contrôle des risques : En fixant des stop-loss précis, elle contrôle efficacement le risque de chaque transaction.

-

Adaptation aux conditions de marché : La stratégie s'adapte à différents états de volatilité du marché grâce à la fourchette de prix formée le matin.

-

Exécution automatisée : La stratégie peut être entièrement automatisée via la programmation, réduisant l'intervention humaine et l'influence émotionnelle.

-

Trading intraday : En fermant les positions avant la clôture du jour, elle évite le risque de détention overnight.

-

Flexibilité : La stratégie peut être optimisée pour différents marchés et instruments de trading.

Risques de la stratégie

-

Risque de fausse cassure : Le marché peut présenter de fausses cassures, entraînant des sorties fréquentes sur stop-loss.

-

Limitation de la volatilité : En période de faible volatilité, la stratégie peut difficilement déclencher des signaux ou générer des profits efficaces.

-

Seul cadre temporel : Se fier uniquement à la bougie de 11h00 peut ignorer des informations importantes sur d'autres périodes.

-

Absence de suivi de tendance : La stratégie ne fixe pas de condition de take-profit, ce qui peut l'empêcher de capturer pleinement les grandes tendances.

-

Stop-loss fixe : Dans un marché très volatil, un stop-loss fixe peut être trop proche, entraînant une sortie prématurée d'une tendance favorable.

-

Coûts de transaction : Les entrées et sorties fréquentes peuvent engendrer des coûts de transaction élevés, affectant le rendement global.

Pistes d'optimisation de la stratégie

-

Introduction de l'analyse multi-temporelle : Combiner l'analyse de tendance sur des périodes plus longues pour améliorer la précision des transactions.

-

Stop-loss dynamique : Utiliser des méthodes comme l'indicateur ATR pour définir un stop-loss dynamique, afin de s'adapter aux différentes conditions de volatilité.

-

Ajout d'un mécanisme de take-profit : Fixer des conditions de take-profit basées sur le ratio risque/rendement, pour améliorer le rapport gain/perte de la stratégie.

-

Analyse du volume : Intégrer l'analyse du volume pour accroître la fiabilité des signaux de cassure.

-

Filtrage des conditions de marché : Introduire un indicateur de volatilité comme l'ATR pour réduire la fréquence des transactions en période de faible volatilité.

-

Optimisation du moment d'entrée : Envisager d'utiliser des indicateurs comme le RSI pour effectuer des trades à contre-tendance dans les zones de sur-achat et de sur-vente.

-

Ajout d'éléments de suivi de tendance : En cas de cassure forte, envisager d'utiliser un stop-loss suiveur pour suivre la tendance.

-

Backtest et optimisation des paramètres : Effectuer des backtests sur différentes combinaisons de paramètres pour trouver les réglages optimaux.

Résumé

La stratégie de cassure et retournement de la bougie du matin est un système de trading intraday basé sur des cassures de niveaux clés. Elle utilise les points hauts et bas de la bougie de 11h00 comme références importantes, et exploite les cassures de prix pour capturer les tendances à court terme. Les avantages de la stratégie résident dans des règles claires et un risque contrôlable, ce qui la rend adaptée à l'exécution automatisée. Cependant, elle est également confrontée à des risques potentiels tels que les fausses cassures et les stop-loss fixes. En introduisant des mesures d'optimisation comme l'analyse multi-temporelle, le stop-loss dynamique et la confirmation par le volume, on peut encore améliorer sa stabilité et sa rentabilité. Dans l'ensemble, il s'agit d'un cadre de stratégie solide qui, après une optimisation appropriée et une gestion des risques, a le potentiel de devenir un outil de trading efficace.

- 1