Stratégie de trading de régression vers la moyenne avec bandes de Bollinger et support dynamique

Aperçu

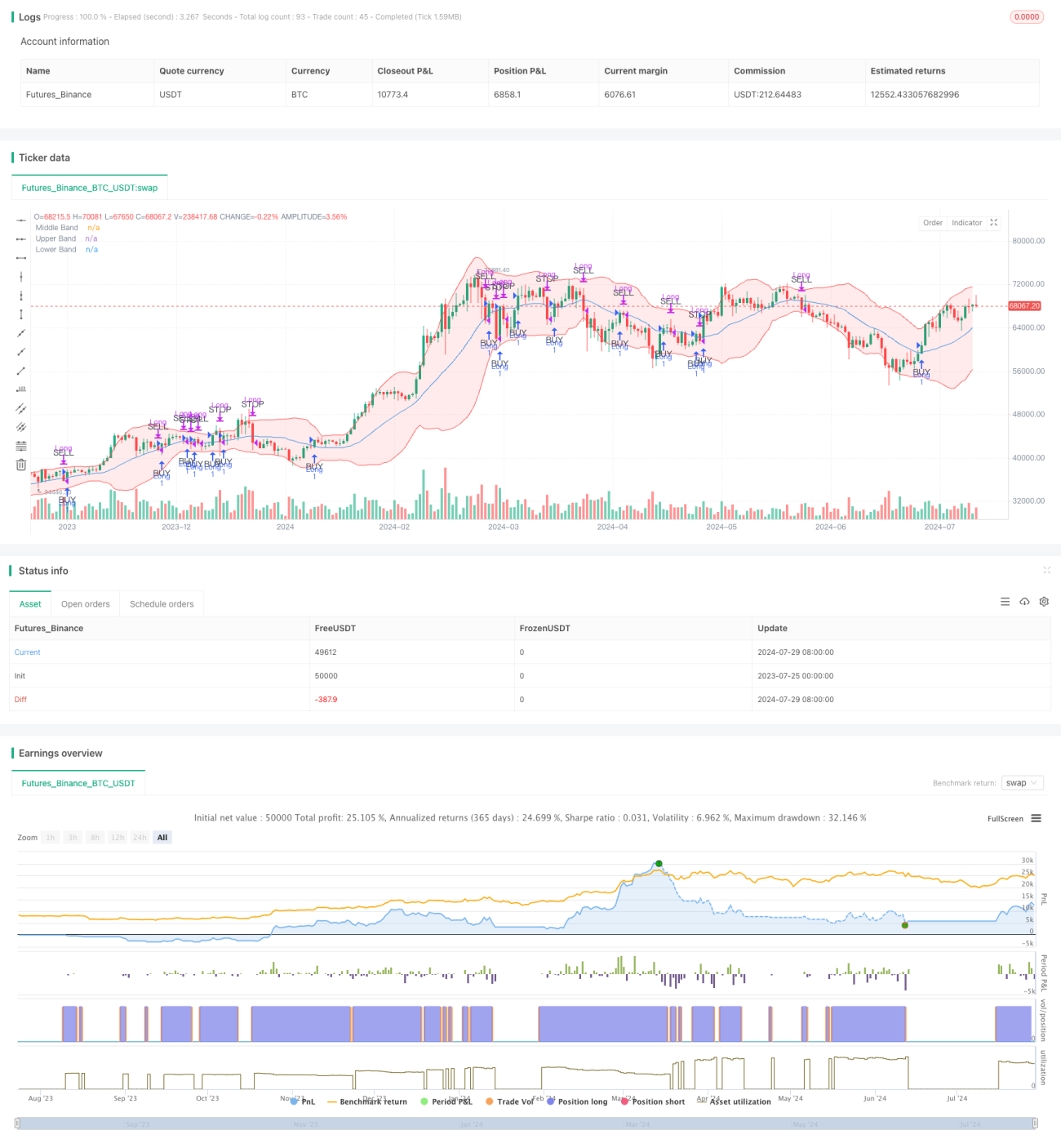

La stratégie de trading de retour à la moyenne avec bandes de Bollinger et support dynamique est une approche qui utilise l'indicateur des bandes de Bollinger pour identifier les opportunités d'achat potentielles et utilise la bande médiane comme niveau de support dynamique pour la prise de bénéfices. La stratégie vise à ouvrir une position longue lorsque le prix montre des signes de cassure à la hausse au-dessus de la bande médiane, et à quitter la position lorsque le prix retombe vers la bande médiane ou chute de manière significative par rapport au prix d'entrée.

Le concept central de cette stratégie repose sur l'idée de retour à la moyenne, selon laquelle les prix ont tendance à revenir vers leur niveau moyen. Dans ce cas, la bande médiane des bandes de Bollinger représente ce niveau moyen. En attendant que le prix franchisse la bande médiane et obtienne une confirmation, la stratégie vise à améliorer le taux de réussite des transactions tout en gérant le risque grâce à des conditions de sortie dynamiques.

Principe de la stratégie

Le fonctionnement de la stratégie est le suivant :

-

Condition d'entrée :

- Lorsque le prix dépasse la bande médiane des bandes de Bollinger et reste au-dessus de celle-ci pendant les deux jours de trading suivants, une position longue est ouverte.

- Cette condition permet de s'assurer que la tendance haussière est durable et non simplement une fluctuation temporaire des prix.

-

Condition de prise de bénéfices :

- Lorsque le prix touche la bande médiane des bandes de Bollinger par le haut, la position longue est fermée.

- La bande médiane agit ici comme un niveau de support dynamique pour la prise de bénéfices.

-

Condition de stop-loss :

- Si le prix baisse de plus de 2 % par rapport au prix d'entrée, la position longue est fermée.

- Cette condition de stop-loss permet de protéger le capital en cas de baisse significative du prix.

-

Limitation des transactions le même jour :

- La stratégie garantit qu'il n'y a pas d'achat et de vente le même jour, sauf si la condition de stop-loss est déclenchée.

- Cela permet d'éviter les transactions inutiles et les fluctuations potentielles des prix.

La stratégie utilise une moyenne mobile simple (SMA) sur 20 périodes comme bande médiane des bandes de Bollinger, les bandes supérieure et inférieure étant respectivement la bande médiane plus ou moins deux écarts types. Ces paramètres peuvent être ajustés en fonction des préférences du trader et des conditions du marché.

Avantages de la stratégie

-

Adaptation dynamique au marché :

- Les bandes de Bollinger s'ajustent automatiquement en fonction de la volatilité du marché, permettant à la stratégie de s'adapter à différents environnements de marché.

-

Signaux d'entrée et de sortie clairs :

- La stratégie fournit des règles d'entrée et de sortie explicites, réduisant le besoin de jugement subjectif.

-

Gestion des risques :

- En utilisant un stop-loss basé sur un pourcentage fixe, la stratégie permet de contrôler efficacement le risque de chaque transaction.

-

Principe de retour à la moyenne :

- La stratégie exploite le phénomène courant de retour à la moyenne sur les marchés financiers, augmentant ainsi la probabilité de profit.

-

Évite les transactions trop fréquentes :

- En exigeant que le prix reste au-dessus de la bande médiane pendant deux jours de trading avant d'entrer, la stratégie réduit les transactions inutiles dues aux fausses cassures.

-

Flexibilité :

- Les paramètres de la stratégie (tels que la longueur des bandes de Bollinger, le multiple de l'écart type, le pourcentage de stop-loss) peuvent être ajustés en fonction des différents marchés et préférences personnelles.

Risques de la stratégie

-

Performances médiocres dans les marchés en tendance :

- Dans un marché fortement tendanciel, le prix peut s'écarter de sa moyenne pendant une longue période, ce qui fait que la stratégie rate les grandes tendances.

-

Risque de sur-négociation :

- Dans un marché très volatil, le prix peut franchir fréquemment la bande médiane, entraînant un trop grand nombre de transactions et des coûts de transaction élevés.

-

Limitation du stop-loss fixe :

- Un stop-loss fixe de 2 % peut être trop grand ou trop petit dans certaines situations, ne s'adaptant pas bien à toutes les conditions de marché.

-

Risque de glissement et de liquidité :

- Sur un marché peu liquide, il peut être difficile d'exécuter les transactions à des niveaux de prix précis, ce qui affecte les performances de la stratégie.

-

Sensibilité aux paramètres :

- Les performances de la stratégie peuvent être sensibles au réglage des paramètres des bandes de Bollinger, nécessitant une optimisation et un backtest minutieux.

-

Risque de fausse cassure :

- Malgré le mécanisme de confirmation de deux jours, des fausses cassures peuvent encore se produire, entraînant des transactions inutiles.

Axes d'optimisation de la stratégie

-

Stop-loss dynamique :

- Envisager l'utilisation d'un stop-loss dynamique basé sur la volatilité du marché, comme un multiple de l'ATR (Average True Range), pour mieux s'adapter aux différentes conditions de marché.

-

Analyse multi-timeframe :

- Introduire une analyse sur une période plus longue pour s'assurer que la direction de la transaction est alignée avec la tendance plus large du marché.

-

Indicateurs de confirmation quantitatifs :

- Ajouter d'autres indicateurs techniques (tels que RSI ou MACD) comme filtres pour améliorer la qualité des signaux d'entrée.

-

Optimisation dynamique des paramètres :

- Mettre en œuvre un ajustement dynamique des paramètres des bandes de Bollinger pour s'adapter aux différents cycles de marché et niveaux de volatilité.

-

Gestion partielle des positions :

- Introduire des mécanismes d'ouverture et de fermeture par paliers pour mieux gérer le risque et capturer les fluctuations de prix.

-

Filtrage de l'environnement de marché :

- Ajouter un mécanisme d'identification de l'environnement de marché pour suspendre les transactions dans des conditions de marché peu propices au trading de retour à la moyenne.

-

Optimisation du take-profit :

- Envisager de fixer des conditions de take-profit supplémentaires près de la bande supérieure pour capturer des mouvements de prix plus importants.

-

Prise en compte des coûts de transaction :

- Intégrer la considération des coûts de transaction dans la logique de la stratégie pour éviter les transactions trop fréquentes et de faible montant.

Résumé

La stratégie de trading de retour à la moyenne avec bandes de Bollinger et support dynamique est une méthode de trading quantitatif combinant analyse technique et principes statistiques. En utilisant l'indicateur des bandes de Bollinger, la stratégie tente de capturer le retour du prix vers sa moyenne après un écart, tout en gérant le risque via un support dynamique et un mécanisme de stop-loss.

Le principal avantage de cette stratégie réside dans ses règles de trading claires et sa capacité d'adaptation dynamique à la volatilité du marché. Cependant, elle est également confrontée au risque de sous-performance dans les marchés fortement tendanciels et au risque de sur-négociation.

Pour améliorer encore la robustesse et l'adaptabilité de la stratégie, on peut envisager d'introduire un stop-loss dynamique, une analyse multi-timeframe, des indicateurs de confirmation supplémentaires, et des techniques de gestion de position plus sophistiquées. Par ailleurs, une optimisation et un backtest continus des paramètres de la stratégie sont essentiels.

Dans l'ensemble, cette stratégie offre aux traders une approche systématique pour capturer les fluctuations de prix et gérer le risque. Cependant, comme toute stratégie de trading, elle n'est pas universelle et doit être ajustée et optimisée en fonction des conditions de marché spécifiques et de la tolérance au risque personnelle. En pratique, il est recommandé aux traders de procéder à des backtests et des simulations approfondis avant de passer au trading réel, afin de bien comprendre les caractéristiques et les risques potentiels de la stratégie.

- 1