Stratégie de trading momentum à double moyenne mobile : système de suivi de tendance optimisé par le temps

Aperçu

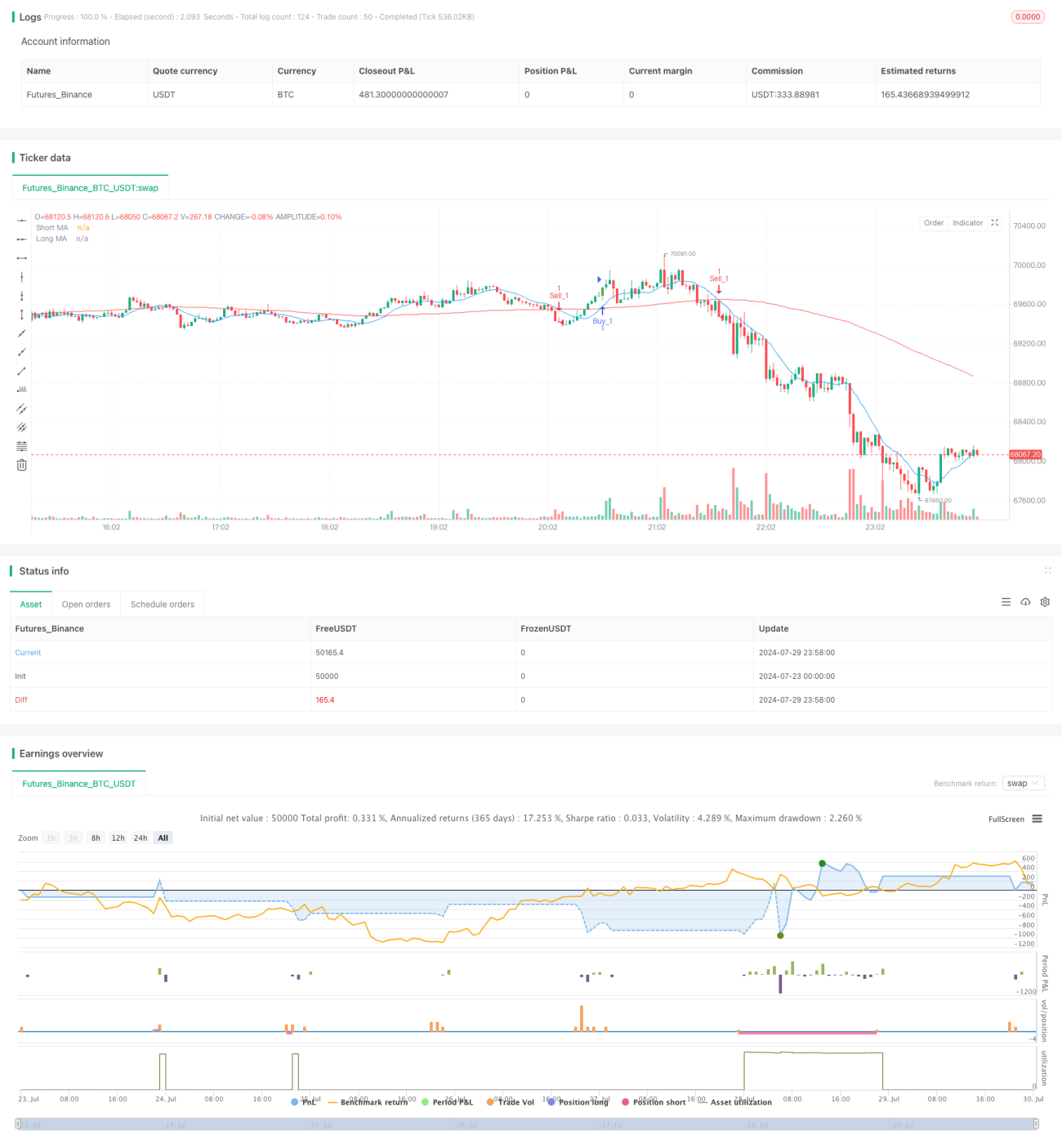

Cette stratégie est un système de trading de suivi de tendance basé sur le croisement de deux moyennes mobiles et une optimisation temporelle. Elle utilise les croisements de moyennes mobiles à court terme et à long terme pour générer des signaux d'achat et de vente, tout en intégrant une fenêtre de trading spécifique pour optimiser l'exécution des transactions. La stratégie comprend également plusieurs niveaux d'objectifs de prix et de stop-loss pour gérer les risques et les gains.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à utiliser deux moyennes mobiles (MM) de périodes différentes pour identifier la tendance du marché et générer des signaux de trading. Plus précisément :

- MM court terme et MM long terme : La stratégie utilise deux périodes de moyennes mobiles définies par l'utilisateur, représentant respectivement les tendances de marché à court et à long terme.

- Signal de croisement : Lorsque la MM court terme traverse la MM long terme à la hausse, un signal d'achat est généré ; lorsqu'elle la traverse à la baisse, un signal de vente est généré.

- Optimisation temporelle : La stratégie introduit le concept de fenêtre de trading, n'exécutant les transactions que pendant une plage horaire UTC spécifiée par l'utilisateur, ce qui permet d'éviter les périodes de forte volatilité ou de faible liquidité.

- Objectifs de prix multiples : La stratégie définit deux niveaux d'objectifs (Target_1 et Target_2) pour chaque transaction, permettant de prendre des bénéfices par étapes.

- Gestion des risques : Chaque transaction est assortie d'un niveau de stop-loss pour limiter les pertes potentielles.

- Visualisation : La stratégie affiche sur le graphique les signaux d'achat/vente et les étiquettes indiquant que les prix ont atteint les objectifs, facilitant ainsi la compréhension intuitive de la dynamique du marché pour le trader.

Avantages de la stratégie

- Suivi de tendance : En utilisant le croisement de moyennes mobiles, la stratégie capture efficacement les tendances du marché, augmentant les opportunités de profit.

- Optimisation temporelle : En limitant la fenêtre de trading, la stratégie se concentre sur les périodes les plus actives et les plus rentables du marché, améliorant l'efficacité des transactions.

- Gestion des risques : Les objectifs de prix multiples et le stop-loss aident à équilibrer le risque et le rendement, protégeant le capital.

- Flexibilité : L'utilisateur peut ajuster les périodes des MM, les niveaux d'objectifs et la fenêtre de trading en fonction de ses préférences et des caractéristiques du marché.

- Aide visuelle : En annotant les signaux d'achat/vente et l'atteinte des objectifs sur le graphique, le trader comprend plus intuitivement la performance de la stratégie.

- Trading bidirectionnel : La stratégie prend en charge à la fois les positions longues et courtes, permettant de rechercher des opportunités dans diverses conditions de marché.

Risques de la stratégie

- Risque de marché sans tendance : Dans un marché en consolidation, les croisements fréquents des MM peuvent générer de nombreux faux signaux et des coûts de transaction élevés.

- Risque de slippage : Sur un marché rapide, le prix d'exécution réel peut différer considérablement du prix au moment du signal.

- Dépendance excessive aux données historiques : Les moyennes mobiles sont des indicateurs retardés et peuvent réagir tardivement en cas de retournement brutal du marché.

- Limitation de la fenêtre horaire : Une restriction stricte de la fenêtre de trading peut entraîner des opportunités de marché importantes manquées.

- Risque de stop-loss fixe : L'utilisation d'un stop-loss en points fixes peut manquer de flexibilité en période de forte volatilité.

- Surtrading : Sous certaines conditions de marché, la stratégie peut générer trop de signaux, augmentant les coûts de transaction.

Axes d'optimisation de la stratégie

- Ajustement dynamique des paramètres : Envisager l'introduction de mécanismes adaptatifs pour ajuster dynamiquement les périodes des MM et les paramètres de transaction en fonction de la volatilité du marché.

- Ajout d'un filtre de volatilité : Avant de générer un signal de transaction, évaluer la volatilité du marché pour éviter le surtrading en période de faible volatilité.

- Amélioration du mécanisme de stop-loss : Envisager l'utilisation d'un stop-loss dynamique basé sur l'ATR (Average True Range) pour s'adapter à différentes conditions de marché.

- Intégration d'autres indicateurs techniques : Comme le RSI ou le MACD, pour confirmer la force de la tendance et améliorer la qualité des signaux.

- Optimisation du backtest : Effectuer des backtests plus étendus sur des données historiques pour trouver la combinaison optimale de paramètres et la fenêtre horaire.

- Optimisation de la gestion du capital : Mettre en œuvre des stratégies de positionnement plus sophistiquées, comme l'ajustement dynamique de la taille des transactions en fonction de la taille du compte et de la volatilité du marché.

- Prise en compte des fondamentaux : Ajuster le comportement de la stratégie avant et après la publication de données économiques importantes pour éviter de trader pendant les périodes de forte incertitude.

- Intégration du machine learning : Explorer l'utilisation d'algorithmes de machine learning pour optimiser la sélection des paramètres et le processus de génération des signaux.

Résumé

La stratégie de trading dynamique à double moyenne mobile est un système de suivi de tendance combinant analyse technique et optimisation temporelle. En exploitant le croisement de moyennes mobiles et une fenêtre de trading soigneusement conçue, cette stratégie vise à capturer les tendances du marché et à optimiser l'exécution des transactions. Bien que la stratégie présente des avantages tels que l'intuitivité et la flexibilité, elle est également confrontée à des risques comme la volatilité du marché et le surtrading. Grâce à une optimisation et une amélioration continues, notamment l'introduction d'ajustements dynamiques des paramètres, l'amélioration des mécanismes de gestion des risques et l'intégration d'indicateurs techniques supplémentaires, cette stratégie a le potentiel de devenir un système de trading plus robuste et plus efficace. Lorsqu'ils utilisent cette stratégie, les traders doivent bien comprendre ses principes et ajuster les paramètres en fonction de leur tolérance au risque et des conditions du marché.

- 1