Stratégie de trading long terme à indicateurs multiples coordonnés

Aperçu

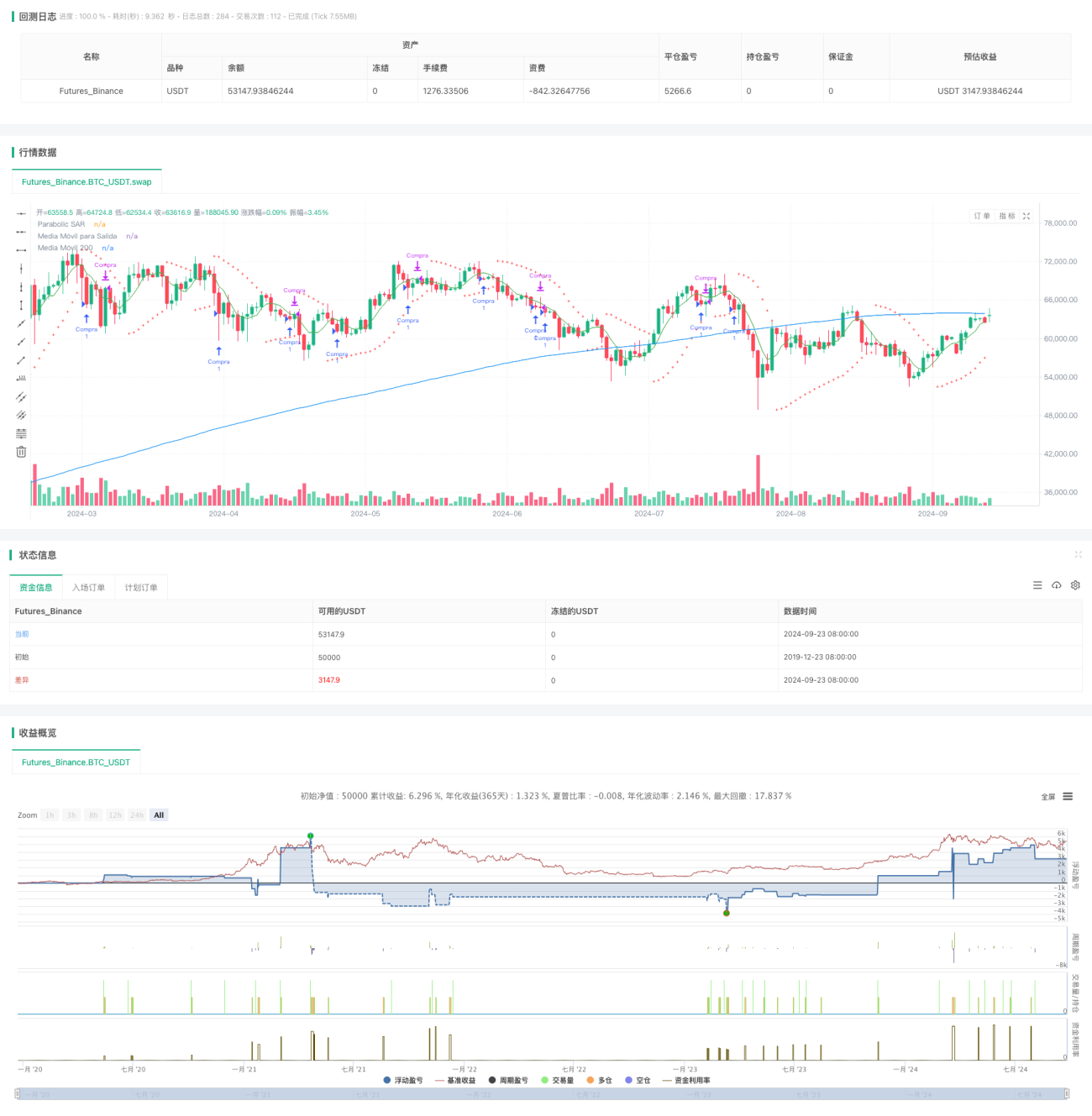

Cette stratégie de trading quantitatif est un système de trading à long terme basé sur plusieurs indicateurs techniques et l'action des prix. Elle utilise principalement les moyennes mobiles, le SAR parabolique et les figures de chandeliers pour identifier les opportunités d'achat potentielles, et emploie de multiples conditions de sortie pour gérer les risques et verrouiller les profits. L'idée centrale de la stratégie est de rechercher des opportunités de surachat à court terme lorsque le marché est dans une tendance haussière, tout en mettant en place des mesures de protection multiples pour faire face aux retournements de marché.

Principe de la stratégie

-

Conditions d'entrée :

- Le prix se situe au-dessus de la moyenne mobile simple (SMA) à 200 périodes, confirmant la tendance haussière à long terme.

- Apparition consécutive d'au moins 3 bougies baissières mais pas plus de 6, indiquant une possible surachat à court terme.

-

Gestion des risques :

- Utilisation d'un stop-loss et d'un take-profit en pourcentage pour limiter le risque par transaction et verrouiller les profits.

-

Conditions de sortie :

- Inversion de l'indicateur SAR parabolique, signalant un possible changement de tendance à court terme.

- Le prix passe en dessous de la SMA à 5 périodes, indiquant un affaiblissement de l'élan à court terme.

- Apparition d'une figure de chandelier Doji, montrant l'hésitation du marché.

La stratégie combine plusieurs indicateurs et l'action des prix pour améliorer la précision et la robustesse des transactions. La SMA à 200 périodes est utilisée pour confirmer la tendance à long terme, les bougies baissières consécutives pour identifier le surachat à court terme, tandis que le SAR, la SMA à court terme et le Doji permettent de capter rapidement les changements de sentiment du marché.

Avantages de la stratégie

-

Analyse multidimensionnelle : Combinaison de la tendance à long terme, du surachat à court terme et de multiples conditions de sortie pour une évaluation complète des conditions du marché.

-

Contrôle du risque : Utilisation d'un stop-loss et d'un take-profit en pourcentage fixe, permettant de gérer efficacement le risque de chaque transaction.

-

Flexibilité : Permet aux utilisateurs d'optimiser la stratégie en ajustant les paramètres pour s'adapter à différents environnements de marché.

-

Sortie rapide : De multiples conditions de sortie assurent une clôture rapide en cas de retournement de marché, protégeant ainsi les profits.

-

Suivi de tendance : Confirmation de la tendance à long terme via la SMA à 200 périodes, augmentant le taux de réussite des transactions.

-

Prévention du sur-trading : Limitation du nombre de bougies baissières consécutives pour éviter d'entrer en position lors de baisses extrêmes.

Risques de la stratégie

-

Risque de faux signaux : Le marché pourrait rebondir à court terme puis continuer à baisser, générant de faux signaux.

Solution : Envisager d'ajouter une confirmation de volume ou d'autres indicateurs de momentum. -

Sensibilité aux paramètres : La performance de la stratégie peut être très sensible au choix des paramètres.

Solution : Effectuer des backtests approfondis sur des données historiques pour trouver une combinaison de paramètres robuste. -

Dépendance à l'environnement de marché : La stratégie peut être peu performante dans des marchés rangeants.

Solution : Envisager d'ajouter un filtre d'environnement de marché, suspendant les transactions lorsque la tendance n'est pas claire. -

Slippage et commissions : Des entrées et sorties fréquentes peuvent entraîner des coûts de transaction élevés en trading réel.

Solution : Optimiser la fréquence des transactions, envisager d'augmenter la durée de détention. -

Dépendance excessive aux indicateurs techniques : Ignorer les facteurs fondamentaux peut entraîner de mauvaises performances lors d'événements majeurs.

Solution : Combiner l'analyse fondamentale ou envisager de suspendre les transactions avant la publication de données économiques importantes.

Pistes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Implémenter des paramètres adaptatifs qui s'ajustent automatiquement en fonction de la volatilité du marché pour les périodes de moyennes mobiles et les paramètres du SAR.

-

Ajout de l'analyse de volume : Introduire des indicateurs de volume comme l'OBV ou le CMF pour confirmer la validité des mouvements de prix.

-

Ajout d'un filtre d'environnement de marché : Utiliser l'ATR ou des indicateurs de volatilité pour identifier l'état du marché et réduire les transactions en période de faible volatilité.

-

Optimisation de la logique de sortie : Envisager d'utiliser un stop-loss suiveur ou un stop-loss dynamique basé sur l'ATR pour mieux verrouiller les profits.

-

Intégration d'une analyse multi-timeframes : Confirmer la tendance sur une période plus longue pour améliorer la précision des transactions.

-

Introduction du machine learning : Utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le processus de génération de signaux.

-

Prise en compte des facteurs fondamentaux : Intégrer un calendrier économique pour ajuster le comportement de la stratégie avant des événements importants.

-

Renforcement de la gestion des risques : Implémenter une gestion dynamique de la taille des positions, ajustant la taille des transactions en fonction du capital du compte et de la volatilité du marché.

Résumé

Cette stratégie de trading à long terme multi-indicateurs offre un système de trading complet en combinant plusieurs indicateurs techniques et l'action des prix. Elle cherche des opportunités de surachat à court terme dans une tendance haussière à long terme, tout en utilisant de multiples conditions de sortie pour gérer les risques. Ses principaux avantages résident dans son analyse multidimensionnelle et sa gestion flexible des risques, mais elle doit faire face à des défis tels que la sensibilité aux paramètres et la dépendance à l'environnement de marché.

En mettant en œuvre les mesures d'optimisation suggérées, comme l'ajustement dynamique des paramètres, l'ajout de l'analyse de volume et un filtre d'environnement de marché, cette stratégie a le potentiel d'améliorer encore sa robustesse et son adaptabilité. Cependant, les utilisateurs doivent toujours garder à l'esprit qu'il n'existe pas de stratégie de trading parfaite : une surveillance continue, des backtests et une optimisation sont essentiels pour réussir à long terme.

- 1