Stratégie de croisement de moyennes mobiles avec stop-loss et take-profit dynamiques

Aperçu

La stratégie de stop-loss et take-profit dynamique basée sur le croisement de moyennes mobiles est une méthode de trading quantitatif fondée sur l'analyse technique. Elle utilise principalement le croisement de moyennes mobiles à court et à long terme pour identifier les tendances du marché et effectuer des transactions. Cette stratégie combine plusieurs éléments clés, notamment le croisement de moyennes mobiles, un stop-loss dynamique et un ratio risque/rendement fixe, afin de capter les tendances du marché tout en contrôlant efficacement les risques.

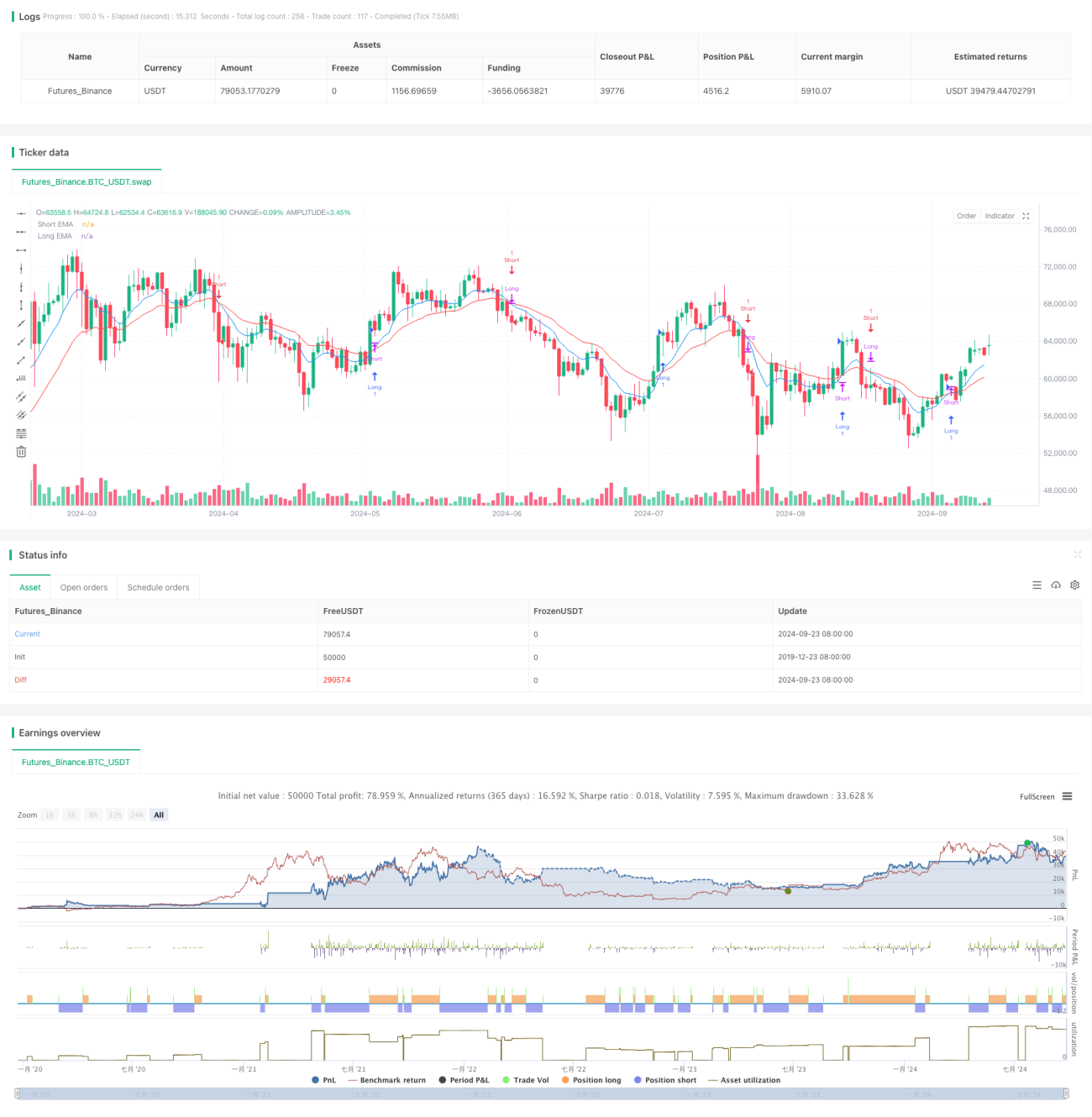

L'idée centrale de la stratégie consiste à juger du changement de tendance du marché en observant la position relative de la moyenne mobile exponentielle (EMA) à court terme par rapport à celle à long terme. Lorsque l'EMA courte traverse l'EMA longue par le bas, cela est considéré comme un signal d'achat ; à l'inverse, lorsqu'elle la traverse par le haut, cela est considéré comme un signal de vente. Pour améliorer la fiabilité et la rentabilité de la stratégie, celle-ci intègre également un mécanisme de stop-loss dynamique et un ratio risque/rendement fixe.

Principe de la stratégie

-

Croisement de moyennes mobiles :

- Utilisation des moyennes mobiles exponentielles (EMA) sur 9 et 21 périodes.

- Lorsque l'EMA 9 périodes croise l'EMA 21 périodes à la hausse, un signal d'achat (long) est généré.

- Lorsque l'EMA 9 périodes croise l'EMA 21 périodes à la baisse, un signal de vente (short) est généré.

-

Logique d'entrée :

- Entrée immédiatement après la confirmation du croisement des moyennes mobiles.

- Pour une position longue, entrée au prix actuel du marché.

- Pour une position courte, entrée au prix actuel du marché.

-

Placement du stop-loss :

- Utilisation d'un mécanisme de stop-loss dynamique.

- Pour une position longue, le stop-loss est placé au plus bas des 5 dernières périodes.

- Pour une position courte, le stop-loss est placé au plus haut des 5 dernières périodes.

-

Objectif de profit :

- Adoption d'un ratio risque/rendement (RR) fixe de 1:3.

- Pour une position longue, objectif de profit = prix d'entrée + (prix d'entrée - prix stop-loss) * 3.

- Pour une position courte, objectif de profit = prix d'entrée - (prix stop-loss - prix d'entrée) * 3.

-

Gestion de la taille de position :

- Lors de l'apparition d'un signal de transaction, clôturer toute position inverse existante (le cas échéant).

- Ouvrir une nouvelle position à chaque signal de transaction.

-

Stop-loss suiveur (trailing stop) :

- Introduction d'un mécanisme de stop-loss suiveur pour verrouiller les gains et s'adapter à la volatilité du marché.

- Le décalage du stop-loss suiveur peut être ajusté via un paramètre d'entrée.

Avantages de la stratégie

-

Capacité à suivre la tendance :

En utilisant le croisement de moyennes mobiles, la stratégie peut efficacement capter les changements de tendance du marché, permettant au trader de trader dans le sens de la tendance principale. Cette méthode aide à éviter les transactions fréquentes dans les marchés de range ou latéraux, réduisant ainsi les pertes inutiles. -

Contrôle des risques :

La stratégie utilise un stop-loss dynamique, plaçant le stop-loss aux extrêmes récents des fluctuations. Cette approche ajuste le niveau du stop-loss en fonction de la volatilité réelle du marché, permettant à la fois de contrôler efficacement les risques et de ne pas être trop tôt sorti du marché par les fluctuations. -

Maximisation des gains :

En fixant un ratio risque/rendement de 1:3, la stratégie, tout en contrôlant le risque, définit un objectif de profit élevé pour chaque transaction. Cette méthode garantit qu'avec un nombre suffisant de transactions, même avec un taux de réussite modéré, on peut obtenir un profit global. -

Adaptabilité :

La stratégie utilise des indicateurs techniques et des principes de trading relativement universels, pouvant s'appliquer à différents marchés et périodes. En ajustant les périodes des moyennes mobiles et d'autres paramètres, le trader peut optimiser la stratégie en fonction de son style de trading et du marché cible. -

Potentiel d'automatisation :

La logique de la stratégie est claire et précise, facile à programmer, offrant un fort potentiel d'automatisation. Cela élimine non seulement les interférences émotionnelles humaines, mais permet également une surveillance du marché et une exécution des transactions 24h/24 et 7j/7. -

Mécanisme de stop-loss suiveur :

Le mécanisme de stop-loss suiveur introduit permet de verrouiller davantage de profits lorsque le marché évolue favorablement, tout en stoppant les pertes à temps en cas de retournement. Cela améliore considérablement la rentabilité et la gestion des risques de la stratégie.

Risques de la stratégie

-

Risque de faux signaux (breakout) :

Dans un marché agité (range), les moyennes mobiles peuvent se croiser fréquemment, générant de nombreux faux signaux. Cela peut entraîner une série de petites pertes, érodant le capital du compte.- Solution : Envisager d'introduire des filtres supplémentaires, comme un indicateur de force de tendance ou une confirmation par le volume, pour réduire l'impact des faux signaux.

-

Risque de retard (lag) :

Les moyennes mobiles sont intrinsèquement des indicateurs retardés, pouvant donner un signal alors que la tendance est déjà presque terminée, conduisant à une entrée tardive ou à un manquement de la majeure partie du mouvement.- Solution : Essayer d'utiliser des moyennes mobiles sur des périodes plus courtes, ou combiner avec d'autres indicateurs avancés (leading) pour optimiser le timing d'entrée.

-

Risque de gap important :

Lors d'annonces majeures ou d'événements de type "cygne noir", le marché peut faire un gap important, rendant le stop-loss inefficace et provoquant des pertes supérieures aux prévisions.- Solution : Il est recommandé de fixer une limite de perte maximale et d'envisager l'utilisation de produits dérivés comme les options pour couvrir le risque de queue.

-

Risque de sur-trading :

Dans certaines conditions de marché, la stratégie peut générer trop de signaux de transaction, augmentant les coûts de transaction et pouvant conduire à un sur-trading.- Solution : Limiter l'intervalle entre les transactions ou ajouter un mécanisme de confirmation pour réduire la fréquence.

-

Risque de sensibilité aux paramètres :

La performance de la stratégie peut être très sensible au choix des périodes des moyennes mobiles et d'autres paramètres. De petites variations peuvent entraîner des différences significatives dans les résultats de backtest.- Solution : Effectuer une optimisation approfondie des paramètres et des tests de robustesse pour trouver une combinaison stable dans différentes conditions de marché.

-

Risque lié aux changements d'environnement de marché :

La stratégie peut bien performer dans un marché en tendance, mais mal performer dans un marché de range ou à forte volatilité.- Solution : Envisager d'introduire un mécanisme d'identification de l'environnement de marché, en adoptant différentes stratégies ou paramètres selon l'état du marché.

Directions d'optimisation

-

Introduction de l'analyse du volume :

Intégrer un indicateur de volume peut aider à confirmer la validité des mouvements de prix. Par exemple, exiger qu'au moment du croisement des moyennes mobiles, le volume augmente également, afin de filtrer certains faux breakouts. La raison est qu'un véritable changement de tendance s'accompagne généralement d'une augmentation significative du volume. -

Ajout d'un filtre de force de tendance :

Introduire un indicateur de force de tendance comme l'ADX (Average Directional Index), et n'exécuter une transaction que lorsque la tendance est suffisamment forte. Cela permet d'éviter de sur-trader dans un marché de range ou à faible tendance, améliorant ainsi le taux de réussite global. -

Optimisation de la méthode de stop-loss :

Envisager d'utiliser l'ATR (Average True Range) pour définir un stop-loss dynamique, ce qui permet au stop-loss de mieux s'adapter à la volatilité réelle du marché. L'ATR fournit une mesure objective basée sur la volatilité, rendant le stop-loss plus flexible et efficace. -

Implémentation d'un filtre temporel :

Analyser les caractéristiques du marché à différents moments de la journée/semaine, et exécuter la stratégie pendant les périodes de trading optimales. En effet, les marchés financiers peuvent présenter des caractéristiques différentes selon les heures, comme la volatilité et la liquidité. -

Intégration de facteurs fondamentaux :

En complément de l'analyse purement technique, envisager d'introduire certains facteurs fondamentaux, comme les publications de données économiques ou les changements de politique des banques centrales. Cela peut aider la stratégie à prendre des décisions plus éclairées avant et après les événements majeurs. -

Implémentation d'un ajustement dynamique des paramètres :

Développer un mécanisme qui ajuste dynamiquement les paramètres de la stratégie en fonction des conditions récentes du marché. Cela peut être réalisé via des algorithmes d'apprentissage automatique, permettant à la stratégie de mieux s'adapter à un environnement de marché en constante évolution. -

Ajout d'une analyse multi-timeframe :

En plus du timeframe actuel, ajouter une analyse sur un timeframe plus long. Par exemple, dans un système journalier, prendre en compte la tendance hebdomadaire. Cela garantit que la direction de la transaction est alignée sur la tendance plus large du marché. -

Optimisation de la gestion de la taille de position :

Mettre en œuvre des stratégies de gestion de position plus complexes, comme ajuster dynamiquement la taille de la transaction en fonction des gains/pertes du compte, de la volatilité du marché ou de la force du signal. Cela permet de maximiser les gains potentiels tout en maintenant un risque contrôlé.

Résumé

La stratégie de stop-loss et take-profit dynamique basée sur le croisement de moyennes mobiles est un système de trading quantitatif combinant plusieurs concepts d'analyse technique éprouvés. Elle capture les tendances du marché par le croisement de moyennes mobiles, gère les risques et les rendements à l'aide d'un stop-loss dynamique et d'un ratio risque/rendement fixe, et intègre un mécanisme de stop-loss suiveur pour s'adapter à la volatilité. Cette conception vise à capter les tendances du marché tout en contrôlant efficacement les risques et en maximisant les gains potentiels.

Les principaux avantages de la stratégie résident dans sa capacité à suivre la tendance, un contrôle strict des risques, un objectif de profit clair, ainsi qu'une forte adaptabilité et un potentiel d'automatisation. Cependant, elle fait également face à des risques potentiels tels que les faux signaux, le retard, les gaps importants, etc. Pour relever ces défis et améliorer encore les performances, plusieurs directions d'optimisation sont proposées, notamment l'introduction de l'analyse du volume, l'ajout d'un filtre de force de tendance, l'optimisation de la méthode de stop-loss, l'implémentation d'un filtre temporel, l'intégration de facteurs fondamentaux, l'ajustement dynamique des paramètres, l'ajout d'une analyse multi-timeframe et l'optimisation de la gestion de la taille de position.

Dans l'ensemble, cette stratégie offre aux traders une approche systématique et quantifiable du trading, avec un potentiel de performance stable dans diverses conditions de marché. Cependant, comme toute stratégie de trading, elle n'est pas universelle. Les traders qui l'utilisent doivent en comprendre pleinement les principes, reconnaître les risques potentiels et effectuer les ajustements et optimisations nécessaires en fonction de leur propre tolérance au risque et de leurs objectifs d'investissement. Grâce à des backtests continus, une validation en conditions réelles et une amélioration constante, cette stratégie a le potentiel de devenir un outil puissant dans la boîte à outils du trader, contribuant à des gains de trading stables à long terme.

- 1