Stratégie de croisement de deux moyennes mobiles avec objectif de profit intraday

Aperçu

Cette stratégie est un système de trading intraday basé sur le croisement de deux moyennes mobiles, combinant un stop-loss fixe et un stop suiveur, et fixant un objectif de profit quotidien. La stratégie utilise principalement le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente pour générer des signaux d'achat et de vente, tout en contrôlant les risques et en verrouillant les profits grâce à des stop-loss et des objectifs de profit.

Principe de la stratégie

-

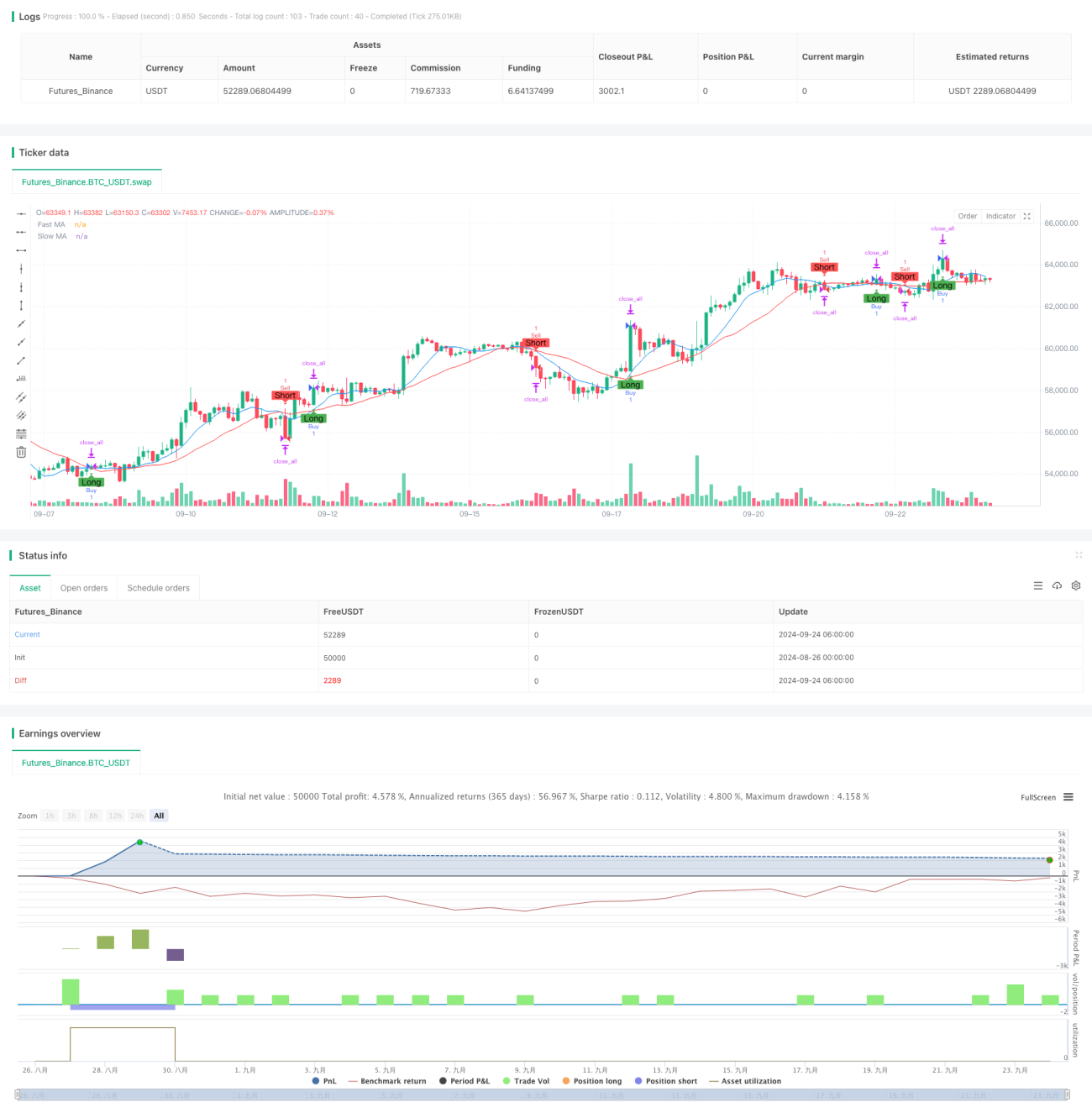

Calcul des moyennes mobiles : La stratégie utilise deux moyennes mobiles simples (SMA), une rapide et une lente, basées sur des périodes définies par l'utilisateur.

-

Génération des signaux de trading :

- Signal d'achat : déclenché lorsque la SMA rapide croise la SMA lente par le bas.

- Signal de vente : déclenché lorsque la SMA rapide croise la SMA lente par le haut.

-

Gestion des risques :

- Stop-loss fixe : un montant fixe de stop-loss est défini pour chaque transaction.

- Stop suiveur : un stop suiveur ajustable est utilisé pour protéger les profits.

-

Objectif de profit quotidien :

- Un objectif de profit quotidien est fixé ; une fois atteint, les positions sont automatiquement fermées et le trading cesse.

- Cette fonction peut être désactivée en réglant l'objectif à 0.

-

Visualisation :

- Les moyennes mobiles rapide et lente sont tracées sur le graphique.

- Les signaux d'achat et de vente sont affichés à l'aide de marqueurs.

Avantages de la stratégie

-

Suivi de tendance : Capturer les tendances du marché grâce au croisement de moyennes mobiles, ce qui aide à entrer en position en début de tendance.

-

Contrôle des risques : Grâce au stop-loss fixe et au stop suiveur, le risque de chaque transaction et le risque global sont efficacement contrôlés.

-

Gestion des profits : L'objectif de profit quotidien aide à limiter l'exposition au risque et à protéger les profits réalisés.

-

Flexibilité : Permet à l'utilisateur d'ajuster les paramètres clés tels que les périodes des moyennes mobiles, le montant du stop-loss et l'objectif de profit, afin de s'adapter à différentes conditions de marché.

-

Aide visuelle : Les moyennes mobiles et les signaux de trading sont affichés visuellement sur le graphique, facilitant l'analyse et le backtest.

Risques de la stratégie

-

Trading fréquent : Dans un marché en range, des signaux faux peuvent se produire en excès, entraînant des transactions fréquentes et une augmentation des frais.

-

Retard : Les moyennes mobiles sont par nature des indicateurs retardés, elles peuvent ne pas réagir assez rapidement dans un marché très volatil.

-

Risque du stop-loss fixe : Dans un marché très volatil, un stop-loss à montant fixe peut manquer de flexibilité.

-

Limitation de l'objectif quotidien : Un objectif quotidien obligatoire peut faire manquer des opportunités de marché importantes.

-

Sensibilité aux paramètres : La performance de la stratégie peut être très sensible au réglage des paramètres, nécessitant des optimisations fréquentes.

Axes d'optimisation

-

Ajustement dynamique des paramètres : Envisager d'ajuster automatiquement les périodes des moyennes mobiles et l'amplitude du stop-loss en fonction de la volatilité du marché.

-

Ajout de filtres : Introduire des indicateurs techniques supplémentaires ou des indicateurs de sentiment du marché pour réduire les faux signaux.

-

Filtre temporel : Ajouter une fonction de filtre temporel pour éviter les périodes de forte volatilité comme l'ouverture et la fermeture du marché.

-

Gestion de la taille des positions : Mettre en œuvre une gestion dynamique de la taille des positions, en ajustant le volume de trading en fonction des conditions du marché et des performances du compte.

-

Analyse multi-timeframe : Combiner une analyse de tendance à plus long terme pour améliorer la précision des points d'entrée.

-

Optimisation par apprentissage automatique : Utiliser des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres et le processus de génération de signaux.

Résumé

La stratégie de croisement de deux moyennes mobiles avec objectif de profit quotidien est un système de trading qui combine l'analyse technique classique et la gestion moderne des risques. Elle capture les tendances du marché par un croisement simple et efficace de moyennes mobiles, tout en gérant les risques via des stop-loss et des objectifs de profit. Ses atouts résident dans sa simplicité et sa flexibilité, mais elle fait face à des défis tels que le retard inhérent aux systèmes de moyennes mobiles et la sensibilité aux paramètres. Grâce à une optimisation continue et à l'introduction de fonctionnalités avancées telles que l'ajustement dynamique des paramètres et l'analyse multi-facteurs, cette stratégie a le potentiel de maintenir des performances stables dans divers environnements de marché. Pour les investisseurs cherchant une méthode de trading systématique, il s'agit d'un cadre stratégique de base digne d'intérêt.

- 1